Kupno mieszkania? Myśl o przyszłości

2015-02-18 09:33

Przeczytaj także: Lepszy kredyt hipoteczny niż najem mieszkania

Prognozy formułowane przez Związek Banków Polskich wskazują, że w 2015 roku liczba zawieranych umów kredytowych nieznacznie się zwiększy, osiągając poziom 175-180 tysięcy, a ich wartość może mieścić się w granicach 38-39 mld zł. Nic nie wskazuje zatem na spadek zainteresowania nieruchomościami. Za taki stan rzeczy odpowiedzialny jest m.in. rządowy program Mieszkanie dla Młodych, z którego korzysta coraz więcej młodych ludzi w wieku do 35 roku życia - do końca minionego roku złożono 15 972 wnioski o dofinansowanie do mieszkania w ramach tego programu.Decydując się na zakup własnego „M” musimy liczyć się z ograniczeniami finansowymi i wziąć pod uwagę wiele parametrów dotyczących naszego przyszłego lokum. A wszystko zaczyna się od zdolności kredytowej, która wymusza kompromis między parametrami mieszkania, jego lokalizacją w przestrzeni miasta oraz "jakością" osiedla.

1. Oceń własną zdolność kredytową

Poszukiwanie nieruchomości powinniśmy rozpocząć dopiero wtedy, kiedy odpowiemy sobie na pytanie: na jakie mieszkanie mnie stać? W wielu przypadkach decyzja ta determinowana jest przez naszą zdolność kredytową wyliczoną przez bank. Na jej wysokość ogromny wpływa ma wkład własny, czyli kwota własnych oszczędności, którą jesteśmy w stanie wpłacić na kupno nowego mieszkania. Od tego roku, po zmianach wprowadzonych przez Komisję Nadzoru Bankowego, wynosi on minimalnie 10 procent i będzie wzrastał w kolejnych latach. Należy oczekiwać, że wzrost minimalnego poziomu wkładu własnego wpłynie na wzrost zainteresowania programem MDM. Warto zatem sprawdzić warunki przystąpienia oraz wysokość dopłat do mieszkań, które obowiązują w MDM. O wysokości dofinansowania do mieszkań decydują limity MDM, których wielkość ogłaszana jest co kwartał przez wojewodów.

Na zdolność kredytową ma również wpływ kilka innych aspektów. Pierwszym z nich są nasze zobowiązania kredytowe. Jeżeli to możliwe powinniśmy je maksymalnie ograniczyć lub całkowicie spłacić. Następny aspekt to nasze miesięczne wydatki na utrzymanie gospodarstwa domowego. W tym przypadku bank będzie brał pod uwagę m.in. wysokość czynszu, opłaty za media, miesięczne wydatki na niezbędne zakupy, itp. Kolejny istotny czynnik to miesięczne dochody netto gospodarstwa oraz fakt czy kredyt bierzemy ze współmałżonkiem, wtedy nasze szanse na pozytywną decyzję rosną.

2. Jakie mieszkanie będzie mi potrzebne dziś, a jakie w najbliższej przyszłości?

Zakup mieszkania to inwestycja na lata, dlatego przeglądając ogłoszenia i wybierając własne „M”, musimy myśleć nie tylko o naszej aktualnej potrzebie mieszkaniowej, ale także o zmianach czekających nas w przyszłości, spowodowanych na przykład powiększeniem rodziny. Dlatego warto zwrócić uwagę nie tylko na typ nieruchomości, ale również powierzchnię mieszkania, rodzaj kuchni czy liczbę pokoi, które zasadniczo wpływają na sposób urządzenia naszego lokum.

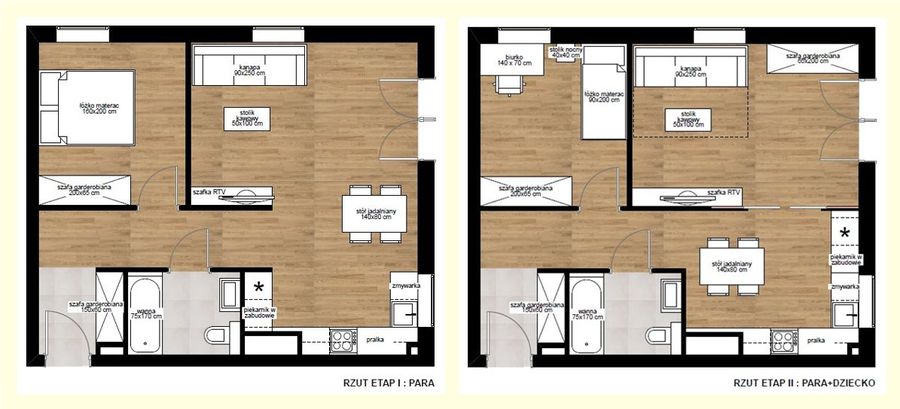

„Choć może wydać się to zaskakujące, dużą możliwość aranżacji dają nam już mieszkania dwupokojowe. W początkowym etapie w osobnym pokoju możemy zaplanować strefę nocną, by w przyszłości przekształcić ją na pokój dla malucha. Salon możemy częściowo oddzielić od aneksu kuchennego i połączyć funkcje pokoju dziennego z sypialnią dla rodziców” – tłumaczy Marina Suchorska, ekspert DOPOZNANIA.PL z biura projektowego InDe Projekt.Przykłady aranżacji dla mieszkania dwupokojowego (pow. 53,4m2, inwestycja „Wilczak 20”, Agrobex Sp. z o.o.) przedstawiają dwie odmienne sytuacje życiowe rodziny.

fot. mat. prasowe

Zmiana aranżacji

W początkowym etapie w osobnym pokoju możemy zaplanować strefę nocną, by w przyszłości przekształcić ją na pokój dla malucha.

Uwzględnienie już na etapie pierwszej aranżacji przyszłych zmian w rozkładzie funkcji mieszkalnych zagwarantuje, że w momencie pojawienia się dziecka komfort mieszkania nie ulegnie pogorszeniu, a miejsca do pracy i odpoczynku nie zabraknie.

„Ponieważ zakup mieszkania jest sporym wydatkiem, warto przed ostateczną decyzją skonsultować się z architektem wnętrz, aby upewnić się, czy dany lokal spełni nasze oczekiwania obecnie, jak i w przyszłej sytuacji życiowej.” – dodaje Marina Suchorska.

Zakup mieszkania na kredyt przez singla coraz trudniejszy

Zakup mieszkania na kredyt przez singla coraz trudniejszy

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Zakup mieszkania. Jak długo trzeba oszczędzać na wkład własny?

-

Sytuacja mieszkaniowa wpływa na decyzję o posiadaniu dziecka

-

Najem mieszkania o kilkadziesiąt tysięcy droższy niż jego zakup

-

Zakup jakiego mieszkania możliwy przy obecnej zdolności kredytowej?

-

Mieszkanie na kredyt czy wynajem - na co się zdecydować?

-

Kredyt vs czynsz za wynajem mieszkania. Jakie koszty?

-

Mieszkanie na kredyt czy wynajem? Co się bardziej opłaca?

-

Zdolność kredytowa w dół. Nie stać nas na mieszkanie na kredyt?

-

Jakie mieszkanie na kredyt może kupić dziś średnio zarabiająca rodzina?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

art / 2015-02-18 14:36:04

zdecydowanie warto patrzeć na to, jakie mieszkanie będzie nam potrzebne w przyszłości. Rzadko jest tak, że kupujemy mieszkanie, a potem wymieniamy... Ja kupując mieszkanie patrzyłem od razu na to, co będzie jeśli rodzina się powiększy. Mam mieszkanie na Małych Błoniach w Szczecinie i duże znaczenie w moim przypadku miała lokalizacja z dala od głośnego centrum, ale jednocześnie w takiej odległości, żeby można było szybko się tam dostać. [ odpowiedz ] [ cytuj ]

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}