HRE Index: koniunktura na rynku nieruchomości w Polsce

2018-03-05 10:24

Przeczytaj także: Na rynku mieszkaniowym jest lepiej niż przed epidemią

Analiza indeksu rynku nieruchomości w kolejnych kwartałach 2007-2017 roku dowodzi, że w ostatnich trzech miesiącach minionego roku koniunktura na rynku nieruchomości nieco wyhamowała. Jeżeli przyjrzeć się subindeksom odpowiedzialnym za poziom głównego indeksu, to na podkreślenie zasługują przede wszystkim spadki subindeksu uwzględniającego zmiany poziomu cen na rynku nieruchomości oraz sytuacji w sektorze bankowym w segmencie kredytów mieszkaniowych (odpowiednio o 1,7 pkt. proc. i 2,4 pkt. proc.).HRE Index pokazał, że rynek nieruchomości w Polsce rozwija się prawidłowo i jest stabilny. Oznacza to, że mamy przed sobą miesiące, które sektor powinien wykorzystać w maksymalnym stopniu, wykorzystując tym samym trwający boom inwestycyjny. Rynek potrzebuje solidnych i wiarygodnych analiz, gdyż dobra koniunktura nie będzie trwała wiecznie. By jednak trwała, jak najdłużej, potrzebny jest instrument monitorujący rynek, który będzie wskazywał z odpowiednim wyprzedzeniem zagrożenia, określał możliwe scenariusze oraz proponował wprowadzenie zmian, jako antidotum na pojawiający się w dłuższym horyzoncie czasowym kryzys. Takim instrumentem, będzie HRE Index, który w przestrzeni publicznej, będzie pojawiał się, co kwartał– mówi Michał Cebula - Prezes Zarządu HRE Think Tank i Prezes Zarządu HRE Real Estate.

Pierwszy raz udało się zebrać i poddać analizie najważniejsze elementy mające wpływ na rynek nieruchomości. Chcemy, by indeks koniunktury na rynku nieruchomości był swego rodzaju barometrem, który będzie ostrzegał przed kryzysowymi zjawiskami, które mogą dotknąć rynek nieruchomości w Polsce – mówi Maciej Grabowski, Wiceprezes Zarządu HRE Think TankHRE Index skonstruowany został jako średnia ważona czterech składowych subindeksów, które stanowią najistotniejsze elementy rynku nieruchomości, czyli:

i Prezes Centrum Myśli Strategicznych.

- cen nieruchomości,

- banków,

- gospodarstw domowych,

-

budownictwa.

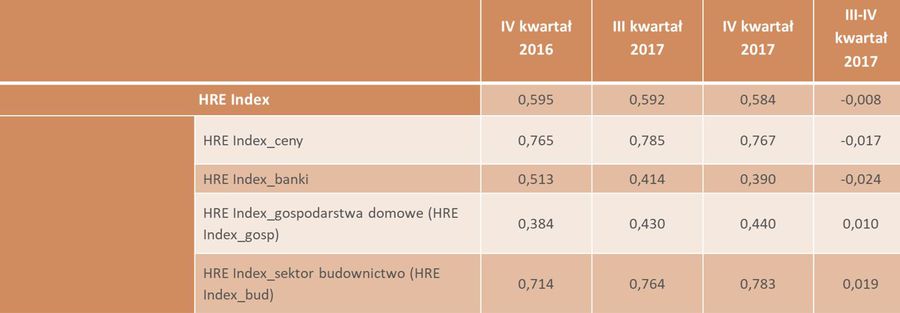

Uwzględniając zmiany subindeksów, indeks końcowy koniunktury na rynku nieruchomości w IV kwartale 2017 roku wyniósł 0,584 i był nieznacznie niższy, niż w III kw. - o 0,83 pkt. proc., oraz o 1,1 pkt. proc. niższy od wartości odnotowanej w analogicznym okresie roku 2016.

Analiza kształtowania się indeksu rynku nieruchomości w kolejnych kwartałach 2007-2017 roku wskazuje, że w IV kwartale 2017 r., indeks koniunktury na rynku nieruchomości nieznacznie wyhamował trend wzrostowy – dodał Maciej Grabowski.

fot. mat. prasowe

Wartość indeksu koniunktury na rynku nieruchomości w IV kwartale 2017 r.

Na koniec IV kw. 2017 roku subindeks sektora bankowego wyniósł 0,39 i był niższy o 2,4 pkt. proc. niż kwartał wcześniej.

Umiejętność zbierania, analizowania zebranych danych i następnie wyciąganie odpowiednich wniosków w dużym stopniu pozwala na podejmowanie z wyprzedzeniem trafnych decyzji. Mam na myśli decyzje, które mogą zmienić kształt rynku, poprzez na przykład wprowadzenie zmian regulacyjnych, czy korektę przepisów bankowych. W dobie ogromnego deficytu lokali mieszkalnych w Polsce, każdy przemyślany ruch powodujący ułatwienia w procesie zakupu własnego M, będzie pozytywnie odebrany, zarówno przez potencjalnych nabywców, jak również cały sektor nieruchomości – mówi Michał Sapota, Wiceprezes Zarządu HRE Think Tank i Członek Rady Nadzorczej Murapol S.A.

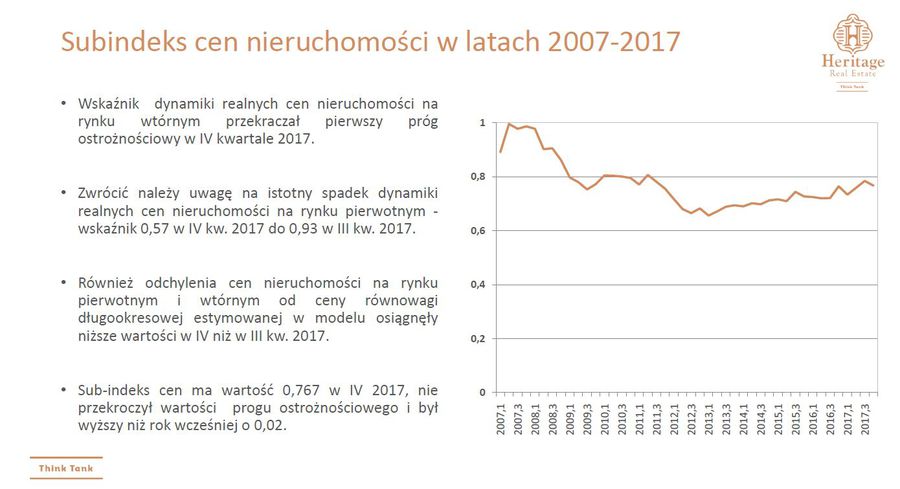

Spośród subindeksów kształtujących poziom indeksu głównego, największy wpływ na wartość indeksu koniunktury rynku nieruchomości w IV kwartale 2017 roku miało przede wszystkim obniżenie się subindeksu uwzględniającego zmiany poziomu cen na rynku nieruchomości i sytuacji w sektorze bankowym w segmencie kredytów mieszkaniowych - odpowiednio o 1,7 pkt. proc. i 2,4 pkt. proc. Najważniejszym subindeksem dla kształtowania się indeksu rynku nieruchomości jest subindeks cen nieruchomości. W IV kwartale 2017 wartość tego subindeksu ukształtowała się na poziomie 0,767, co oznacza, że była niższa o -1,8 pkt. proc. niż w III kwartale zeszłego roku.

fot. mat. prasowe

Subindeks cen nieruchomości w latach 2007-2017

Wskaźnik dynamiki realnych cen nieruchomości na rynku wtórnym przekraczał pierwszy próg ostrożnościowy w IV kwartale 2017.

Na wynik subindeksu cen nieruchomości w IV kwartale 2017 r. miał z kolei wpływ głównie spadek realnej dynamiki wzrostu cen na rynku pierwotnym. Wskaźnik obrazujący numer percentyla w rozkładzie empirycznym dynamiki cen realnych nieruchomości na rynku pierwotnym wyniósł 0,57 wobec 0,93 w III kwartale 2017 roku i 0,88 rok wcześniej. Niższa była także roczna realna stopa wzrostu cen mieszkań na rynku wtórnym, przy czym skala zmian nie była tak duża – 0,88 w IV kwartale wobec 0,93 w III kwartale. W IV kwartale roku ubiegłego odnotowano także z jednej strony dalszy wzrost ceny realnej na rynku wtórnym w relacji do maksymalnej ceny realnej zanotowanej w okresach wcześniejszych – 0,774 wobec 0,767 w III kwartale i 0,742 rok wcześniej, a z drugiej spadek analogicznego wskaźnika na rynku pierwotnym – z 0,775 do 0,767.

fot. mat. prasowe

Subindeks rynku kredytowego w latach 2007-2017

Roczna realna stopa wzrostu nowo udzielonych kredytów osiągnęła dolny próg ostrożnościowy 0,10. Oznacza to, że akcja kredytowa była na wciąż wysokim poziomie, ale jej dynamika była słaba.

Na koniec IV kw. 2017 roku subindeks sektora bankowego wyniósł 0,39 i był niższy o 2,4 pkt. proc. niż kwartał wcześniej, i aż o 12,3 pkt. proc. w porównaniu do IV kwartału 2016 roku, co wynikało z niższej dynamiki aktywność banków na rynku nieruchomości. Jako przyczynę należy na pewno wskazać wygaszanie programu MDM i realnie wysoki wzrost odsetka mieszkań nabywanych za gotówkę, bez udziału sektora bankowego.

fot. mat. prasowe

Subindeks gospodarstw domowych latach 2007-2017

Bieżący wskaźnik ufności konsumenckiej przekroczył trzeci górny próg ostrożnościowy i wyniósł 0,998.

Potwierdza to z jeden strony spadek realnej rocznej dynamiki wzrostu nowo udzielonych kredytów mieszkaniowych i wolumenu zadłużenia z tego tytułu i obniżenie się wskaźnika obrazującego numer percentyla w rozkładzie empirycznym obu zmiennych - z 0,12 do 0,10 w przypadku nowo udzielonych kredytów i z 0,83 do 0,81 w przypadku wolumenu. W IV kwartale 2017 roku subindeks gospodarstw domowych ukształtował się na poziomie 0,440, co oznacza wzrost w porównaniu z III kwartałem 2017 roku o 1 pkt. proc. W IV kwartale 2017 roku subindeks sektora budownictwa ukształtował się na poziomie 0,783, tj. wzrósł w porównaniu z wartością odnotowaną kwartał wcześniej o 1,9 pkt. proc.

fot. mat. prasowe

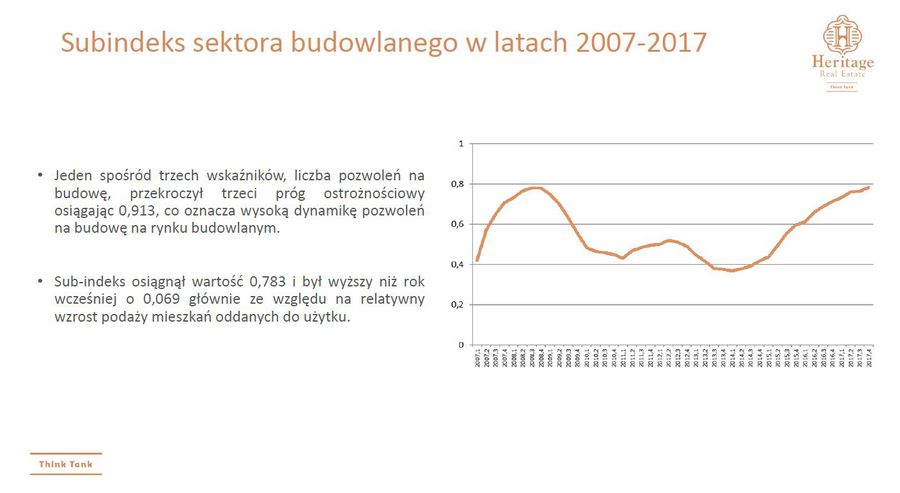

Subindeks sektora budowlanego w latach 2007-2017

Subindeks osiągnął wartość 0,783 i był wyższy niż rok wcześniej o 0,069 głównie ze względu na relatywny wzrost podaży mieszkań oddanych do użytku.

Rynek mieszkaniowy: bezpieczna przystań czy ofiara pandemii?

Rynek mieszkaniowy: bezpieczna przystań czy ofiara pandemii?

oprac. : eGospodarka.pl

Przeczytaj także

-

HRE Index: koniunktura na rynku nieruchomości w Polsce w II kw. 2018

-

HRE Index: koniunktura na rynku nieruchomości w Polsce w I kw. 2018

-

NBP: ceny mieszkań używanych wyższe o ponad 15% r/r

-

Co dalej z cenami mieszkań, domów i działek? Najnowsze prognozy pośredników

-

Gdzie ceny nieruchomości pną się w górę?

-

Poszukiwane działki rekreacyjne

-

Wygórowane ceny mieszkań z wyższej półki

-

Mieszkania dwupokojowe nie wszędzie popularne

-

Powódź a ceny nieruchomości

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}