Nowa ustawa deweloperska - o co ten hałas?

2018-06-28 11:43

Przeczytaj także: Będzie nowa ustawa deweloperska. Co na to branża?

W rozważaniach na temat nowelizacji ustawy o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego najczęściej zwraca się uwagę na kwestie związane z „likwidacją” otwartych rachunków powierniczych.Przypomnijmy, według przepisów, które obowiązują w naszym kraju od 29 kwietnia 2012 roku, jeszcze przed rozpoczęciem sprzedaży mieszkań deweloper zobowiązany jest do podpisania z bankiem umowy o prowadzenie otwartego albo zamkniętego rachunku powierniczego dla swojej inwestycji. Na tych właśnie rachunkach deponowane są kwoty wpłacane przez kupujących, którzy decydują się na zakup mieszkania jeszcze na etapie budowy, a rozliczenia z deweloperem odbywają się za pośrednictwem banku. Celem wprowadzenia takiego rozwiązania było zwiększenie ochrony kupujących na wypadek niewypłacalności inwestora.

Informacja o typie prowadzonego rachunku powierniczego lub o jego braku musi być w widoczny dla nabywcy sposób zamieszczona w prospekcie informacyjnym.

Otwarty czy zamknięty

Rachunki otwarte i zamknięte różnią się częstotliwością wypłat deweloperom zgromadzonych na nich środków. Przy zamkniętym rachunku wypłata następuje jednorazowo, po przeniesieniu na nabywcę praw do lokalu lub domu jednorodzinnego. Przez cały czas realizacji inwestycji deweloper nie korzysta ze środków finansowych przekazywanych przez nabywcę, są one zdeponowane na rachunku bankowym.

fot. mat. prasowe

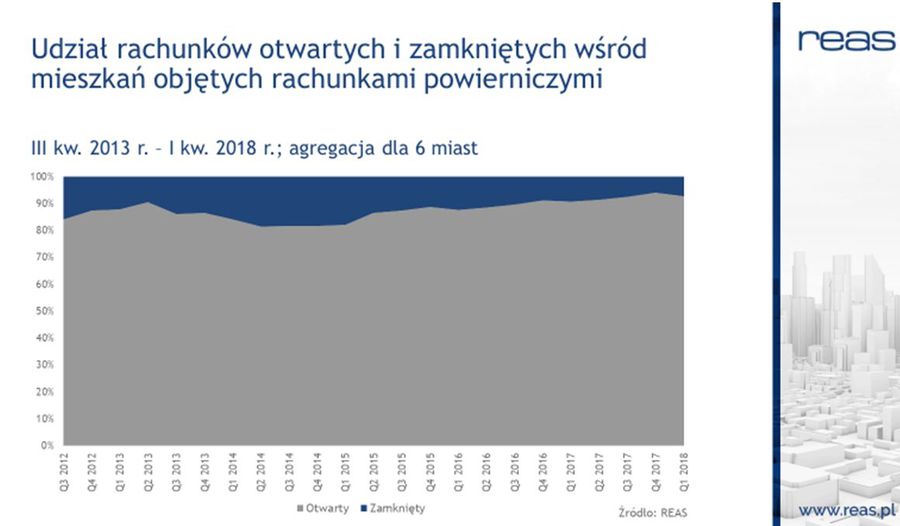

Udział rachunków otwartych i zamkniętych

Informacja o typie prowadzonego rachunku powierniczego lub o jego braku musi być w widoczny dla nabywcy sposób zamieszczona w prospekcie informacyjnym.

Natomiast w przypadku rachunku otwartego wypłata następuje w częściach odpowiadających etapom inwestycji wskazanym w harmonogramie przedsięwzięcia, po zakończeniu realizacji danego etapu. Deweloper może dysponować środkami przekazanymi przez nabywców na rachunek powierniczy wyłącznie w celu realizacji przedsięwzięcia deweloperskiego, dla którego prowadzony jest rachunek.

Ile to kosztuje?

Dotychczas niewielka liczba przedsięwzięć deweloperskich była realizowana z wykorzystaniem zamkniętych rachunków powierniczych. Według danych gromadzonych przez REAS, Warszawie odsetek inwestycji z rachunkami zamkniętymi we wszystkich projektach sprzedawanych obecnie przez deweloperów nie przekracza 3%.

- Paradoksalnie, to wybór rachunku otwartego oznacza dla dewelopera wyższe opłaty wynikające z umowy z bankiem, jeśli porównać je z kosztami samego rachunku zamkniętego. – komentuje Ewa Chmielewska, konsultant w REAS, specjalizująca się w zagadnieniach związanych z ustawą deweloperską. - Przy korzystaniu z otwartego rachunku powierniczego dodatkową opłatą obciążającą dewelopera jest koszt kontroli inwestycji przeprowadzany przed wypłatą środków z rachunku, po zakończeniu realizacji każdego z etapów przedsięwzięcia. Deweloperzy byli jednak gotowi ponosić te koszty, ponieważ umożliwiały im one realizację przedsięwzięcia w praktyce z wpłat nabywców. Większość podmiotów działających na polskim rynku wspierała się kredytem inwestycyjnym tylko częściowo lub w ogóle nie korzystała z zewnętrznego finansowania. To koszt obsługi kredytu, a nie koszt prowadzenia rachunku powierniczego jest dla firmy deweloperskiej większym obciążeniem finansowym. – dodaje ekspertka REAS.

fot. mat. prasowe

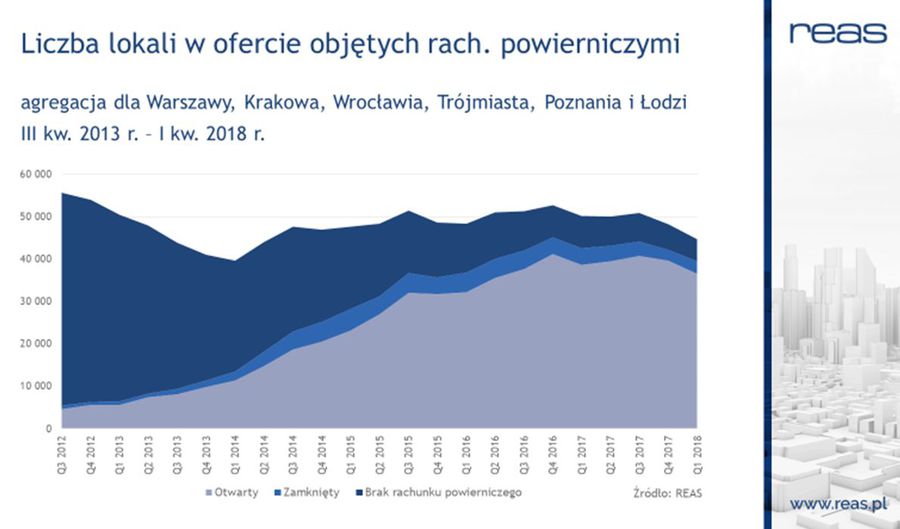

Liczba lokali w ofercie objętych rachunkiem powierniczym

Do dziś nie wszystkie inwestycje znajdujące się w sprzedaży posiadają rachunki powiernicze.

Gotowe mieszkania na rynku pierwotnym bez rachunku

Do dziś nie wszystkie inwestycje znajdujące się w sprzedaży posiadają rachunki powiernicze. Zgodnie z obowiązującymi obecnie zapisami ustawy deweloperskiej, dla przedsięwzięć, w których rozpoczęcie sprzedaży miało miejsce przed jej wejściem w życie, deweloper nie jest zobligowany do zapewnienia nabywcy rachunku powierniczego. Podobnie rzecz ma się w przypadku inwestycji, które zostają wprowadzone do sprzedaży już po zakończeniu realizacji i uzyskaniu przez inwestora pozwolenia na użytkowanie. Jak podaje REAS, w tej chwili inwestycje takie stanowią 20% wszystkich znajdujących się w ofercie (12% wszystkich mieszkań w sprzedaży na rynku pierwotnym).

O ile zmiana w kierunku objęcia ochroną ustawową inwestycji „w realizacji” (niezależnie od terminu uruchomienia sprzedaży) wydaje się pożądana, o tyle prowadzenie rachunku powierniczego dla mieszkań, które nabywca może dostać od ręki, na zasadach podobnych do sprzedaży na rynku wtórnym, może budzić uzasadnione wątpliwości. Transakcja, która nie niesie ze sobą ryzyka utraty przez kupującego zainwestowanych pieniędzy zostanie obarczona dodatkowym kosztem – deweloper niewątpliwie zechce odzyskać w cenie mieszkania to, co musiał wydać na obsługę rachunku powierniczego. Podobnie będzie zresztą w przypadku „likwidacji” otwartych rachunków powierniczych.

Kto za to zapłaci?

Nowa ustawa deweloperska nie zakłada likwidacji rachunków otwartych, tylko wprowadza znaczne obostrzenia w ich stosowaniu. W przypadku wyboru tego rachunku deweloper musi dodatkowo zapewnić gwarancję bankową lub ubezpieczeniową.

-- Spodziewać się można, że wobec wysokiego kosztu uzyskania takiego zabezpieczenia (zapewne gwarancji bankowej, bo brak takiego produktu w sektorze ubezpieczeniowym) rynek zareaguje najpierw wzrostem udziału lokali objętych ochroną rachunkami zamkniętymi, a potem stopniowym wzrostem liczby inwestycji zabezpieczonych w oparciu o rachunki otwarte z gwarancjami bankowymi. – komentuje Ewa Chmielewska, ekspertka REAS.

Nowelizacja nakłada ponadto na banki szereg dodatkowych obowiązków kontrolnych, co niewątpliwie znajdzie odbicie w dodatkowych opłatach z tytułu prowadzenia rachunku otwartego. Może także zniechęcić niektóre banki do obsługi tego typu kontraktów. Dla firm realizujących przedsięwzięcia deweloperskie rachunki zamknięte oznaczają z kolei konieczność albo zapewnienia finansowania bankowego, albo realizacji projektu ze środków własnych. To stawia na uprzywilejowanej pozycji największych rynkowych graczy i podmioty z kapitałem zagranicznym, które nie muszą wspierać się kredytem.

Zdaniem Ewy Chmielewskiej, która w REAS specjalizuje się w zagadnieniach związanych z ustawą deweloperską:

- Największe obawy budzi kwestia zdolności sektora bankowego do wygenerowania wolumenu kredytów wystarczającego do utrzymania działalności inwestycyjnej na obecnym poziomie. O ile ustawa nie zapewni dość długiego okresu przejściowego, a podstawowym sposobem finansowania nie pozostaną rachunki otwarte uzupełnione gwarancją bankową, wówczas brak finansowania może zablokować realizację części nowych inwestycji. Jednym z możliwych skutków będzie wzrost cen w wyniku kurczącej się podaży.

Zakup mieszkania od dewelopera. Na co dziś zwrócić uwagę?

Zakup mieszkania od dewelopera. Na co dziś zwrócić uwagę?

oprac. : eGospodarka.pl

Przeczytaj także

-

Nowa ustawa deweloperska będzie chronić jeszcze lepiej?

-

Ustawa deweloperska do zmiany?

-

Na czym polega umowa rezerwacyjna z deweloperem?

-

310 inwestycji mieszkaniowych już pod ochroną Deweloperskiego Funduszu Gwarancyjnego

-

Planujesz zakup nieruchomości? Sprawdź prospekt informacyjny

-

Ustawa deweloperska: bezpieczeństwo kupujących nie będzie większe?

-

Kupno mieszkania: rzadko sprawdzamy dewelopera

-

Gdzie po rachunek powierniczy?

-

Ustawa deweloperska: mieszkaniowy rachunek powierniczy

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}