Sprzedaż nieruchomości a podatki

2011-04-17 00:15

Przeczytaj także: Podatek dochodowy: darowizna i sprzedaż nieruchomości wśród małżonków

Sprzedaż nieruchomości prywatnej jest obciążona podatkiem dochodowym. Wynika to z art. 10 ust 1 pkt 8 ustawy o PIT. Niestety nie wszyscy mają tego świadomość - wskazują badania ankietowe przeprowadzone w dniach 15-22 kwietnia w oddziałach Home Broker w dużych miastach Polski. Badanie przeprowadzone było anonimowo na grupie 1361 respondentów. Jedna czwarta badanych zamierza w najbliższym czasie sprzedać nieruchomość.Osoby młode rzadziej wiedzą o podatku

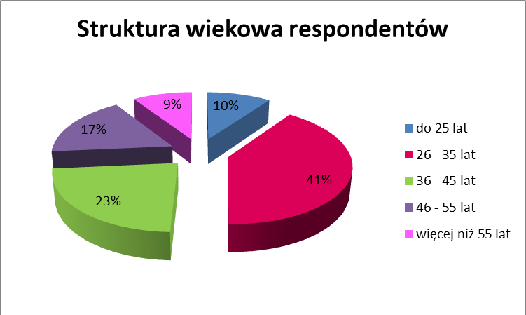

Świadomość istnienia podatku od zbycia nieruchomości rośnie wraz z wiekiem. O ile w grupie badanych do 25. roku życia 50% deklaruje, że wie o takim obciążeniu na rzecz fiskusa, to w grupie wiekowej 46-55 lat jest to już 71% badanych (najbardziej świadoma grupa wiekowa). Wynika to stąd, że osoby starsze częściej dokonują transakcji na rynku nieruchomości, np. zamieniając mniejsze mieszkania na większe, bądź położone w lepszej lokalizacji, zatem stykają się z problemem opodatkowania. Z kolei po 55 roku życia mobilność mieszkaniowa zmniejsza się (66% wie o istnieniu podatku).

fot. mat. prasowe

Skromna wiedza na temat podatku od zbycia nieruchomości wynika też stąd, że jest to podatek dość skomplikowany, co z kolei jest konsekwencją bardzo częstych zmian w przepisach. W efekcie mamy taką sytuację, że wysokość podatku, sposób jego obliczania czy wreszcie możliwość skorzystania z ulg zależy od daty nabycia nieruchomości. Sprawę dodatkowo komplikują różne terminy płatności podatku czy różne formularze deklaracji.

Kluczowe dla opodatkowania zbycia nieruchomości są następujące okresy:

- Okres do końca 2006r,

- Lata 2007-2008,

- Okres od początku 2009r.

fot. mat. prasowe

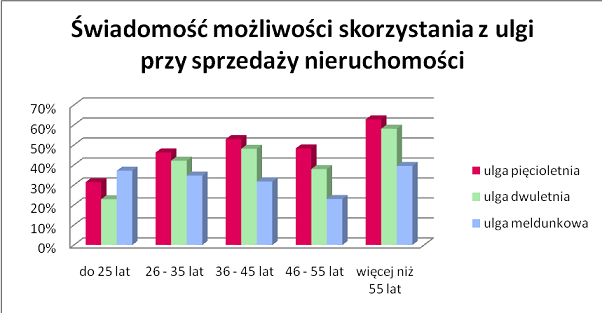

Świadomość możliwości skorzystania z ulgi przy sprzedaży nieruchomości

Świadomość możliwości skorzystania z ulgi przy sprzedaży nieruchomości

10% przychodu dla nieruchomości nabytych do końca 2006 r.

Sprzedaż nieruchomości nabytej do końca 2006r. powoduje jej opodatkowanie na zasadach obowiązujących do 31 grudnia 2006 r. Podstawową zasadą tego stanu prawnego jest opodatkowanie przychodu ze zbycia nieruchomości. Podatek ustalony w formie ryczałtu wynosi 10% uzyskanego przychodu (cena sprzedaży pomniejszona o koszty sprzedaży, np. opłaty notarialne czy prowizję pośrednika w obrocie nieruchomościami). Podatek płatny jest bez wezwania w terminie 14 dni od dnia dokonania odpłatnego zbycia. Zbywca zatem zobowiązany jest do samodzielnego obliczenia podatku i wpłacenia go na rachunek urzędu skarbowego, składając przy tym deklarację podatkową – PIT 23.

19% dochodu dla nieruchomości nabytych w latach 2007-2008

Podstawową różnicą w stosunku do poprzedniego stanu prawnego jest to, że podstawą opodatkowania jest dochód, a więc przychód pomniejszony o koszty uzyskania przychodu (czyli cena sprzedaży pomniejszona o cenę zakupu). Zmianie uległa również stawka podatku. Obecnie wynosi ona 19% dochodu (art. 30e ustawy o PIT). Podatnik zobowiązany jest rozliczyć dochód w zeznaniu PIT 36, PIT 36L lub PIT 38.

Podatek od sprzedaży nieruchomości: nowe przepisy działają wstecz?

Podatek od sprzedaży nieruchomości: nowe przepisy działają wstecz?

oprac. : Katarzyna Sikorska / eGospodarka.pl

Przeczytaj także

-

Darowizna nieruchomości w PIT: rozszerzenie wspólności majątkowej

-

Spłata mieszkania dla ex-męża nie jest wydatkiem na własne cele mieszkaniowe

-

Sprzedaż mieszkania między małżonkami: fiskus kwestionuje ulgę mieszkaniową

-

Sprzedaż nieruchomości nabytej po podziale majątku wspólnego

-

Podatek od sprzedaży mieszkania: 5 lat a śmierć małżonka

-

Sprzedaż mieszkania w spadku po mężu bez podatku dochodowego

-

Sprzedaż mieszkania po podziale majątku wspólnego w PIT

-

Małżonek nie zapłaci podatku od sprzedaży wspólnego mieszkania

-

Spadek po mężu nie jest nabyciem mieszkania dla podatku dochodowego

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}