Rynek nieruchomości w Polsce II 2013

2013-02-25 13:45

Przeczytaj także: Rynek nieruchomości w Polsce I 2013

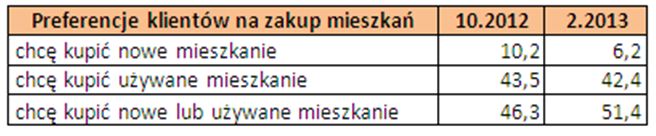

Rośnie grono niezdecydowanychWygaśnięcie z końcem ub. roku programu „Rodzina na Swoim” i odłożenie o rok wprowadzenia nowego programu dopłat „Mieszkanie dla Młodych” nie pozostało bez wpływu na rynek. Jak wynika z ankiety przeprowadzonej przez portal domy.pl wśród klientów poszukujących ofert sprzedaży mieszkań w ostatnim czasie znacząco spadł odsetek osób deklarujących jednoznaczną chęć zakupu lokalu na rynku pierwotnym. Zdecydowanych na zakup nowego M jest obecnie tylko 6,2% klientów, tymczasem jeszcze w październiku 2012 r. lokalu w nowym budownictwie szukał co dziesiąty klient (10,2%).

Nieznacznie, bo z 43,5% do 42,4% zmniejszyło się grono klientów deklarujących chęć zakupu mieszkania używanego.

Odpływający z obu grup klienci zasilili rzeszę niezdecydowanych. Ponad połowa respondentów (51,4%) w jednakowym stopniu dopuszcza zakup mieszkania nowego jak i używanego.

Brak jednoznacznych preferencji u tak dużej grupy poszukujących oraz znaczna nadpodaż ofert zarówno na rynku pierwotnym jak i wtórnym zmuszą właścicieli mieszkań używanych i deweloperów do jeszcze ostrzejszej rywalizacji o klientów. Orężem w tej walce pozostanie przede wszystkim atrakcyjna oferta cenowa.

Kredyty nowe: Drożej, ale… taniej

Ostatni miesiąc był kolejnym, w którym banki głównie informowały o podnoszeniu marż bądź zmianie wymaganego wkładu własnego na większy. Tylko w pierwszym tygodniu lutego z 24 banków, których oferty przeanalizowaliśmy, lista chętnych do pożyczenia klientowi 100 proc. wartości kupowanego mieszkania skróciła się z 14 do 11 instytucji. Kredyty bez własnych środków zniknęły z oferty Banku BGŻ, a trudniej jest o nie w DB PBC i Kredyt Banku. Na niekorzyść dla klientów zmieniła się też średnia marża kredytowa, która z 1,6 p.p. wzrosła do 1,7 p.p. Za tą zmianą stoją poczynania m.in. Aliora, Banku Ochrony Środowiska, Banku Pocztowego i PKO BP.

A jednak, mimo wzrostu marż, spada oprocentowanie kredytów, a to dlatego, że w sukurs kredytobiorcom idzie Rada Polityki Pieniężnej, która w lutym (czwarty raz z rzędu) obniżyła stopy procentowe. To z kolei pociąga za sobą spadek stawki WIBOR 3M, która jest najpopularniejszym wskaźnikiem służącym do ustalania oprocentowania kredytów hipotecznych w złotych. Od ubiegłorocznych wakacji 3-mies. WIBOR obniżył się już o prawie 140 pkt. bazowych, co oznacza, że mimo wzrostu marż rata nowo udzielanego kredytu na 30 lat spadła o 12%. Osoba zaciągająca kredyt na kwotę 300 tys. zł zapłaci pierwszą ratę niższą o 230 zł od kogoś, kto zadłużał się pół roku temu.

fot. Patryk Kosmider - Fotolia.com

Rynek nieruchomości w Polsce II 2013

Jak wynika z raportu portalu domy.pl i Open Finance klienci wciąż bardzo ostrożnie podchodzą do kwestii zakupu mieszkań i coraz trudniej jest im wybrać między rynkiem pierwotnym a wtórnym.

Kredyty spłacane: raty złotowe coraz niższe

Z pomocy RPP korzystają też osoby już spłacające kredyty hipoteczne w złotych, ich raty spadają z każdą aktualizacją oprocentowania (najczęściej dzieje się to co trzy miesiące, ale w niektórych bankach np. co miesiąc). Teoretycznie rzecz ujmując (czyli gdyby oprocentowanie aktualizowało się na bieżąco wraz ze zmianami notowań stawki WIBOR) w porównaniu do wakacji 2012 r. rata kredytu złotowego zaciągniętego na 30 lat jest dziś niższa o prawie 14%., a tylko od początku roku spadła o 4% (ok. 22 zł na każde 100 tys. zł zadłużenia). W praktyce, o tym kiedy rata kredytu zostanie obniżona decyduje częstotliwości aktualizowania oprocentowania przez bank.

fot. mat. prasowe

Preferencje klientów na zakup mieszkań

Brak jednoznacznych preferencji u tak dużej grupy poszukujących oraz znaczna nadpodaż ofert zarówno na rynku pierwotnym jak i wtórnym zmuszą właścicieli mieszkań używanych i deweloperów do jeszcze ostrzejszej rywalizacji o klientów.

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Rynek nieruchomości w Polsce XI 2015

-

Rynek nieruchomości w Polsce X 2015

-

Rynek nieruchomości w Polsce IX 2015

-

Rynek nieruchomości w Polsce VIII 2015

-

Rynek nieruchomości w Polsce VII 2015

-

Rynek nieruchomości w Polsce VI 2015

-

Rynek nieruchomości w Polsce V 2015

-

Rynek nieruchomości w Polsce IV 2015

-

Rynek nieruchomości w Polsce III 2015

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}