Zakup mieszkania: dostępność kredytów rośnie

2013-08-19 09:12

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

O tym, czy ceny mieszkań rosną czy spadają decyduje gra pomiędzy podażą i popytem. Ten drugi zależy od wielu czynników, do których zaliczyć należy poziom wynagrodzeń, możliwości pożyczkowe i ceny nieruchomości. Lion’s Bank postanowił zebrać informacje o tych trzech czynnikach, tworząc jedną miarę – indeks możliwości zakupowych Polaków. Obrazuje on, jak zmienia się siła nabywcza statystycznego obywatela na rynku nieruchomości. Nie znaczy to jednak, że w momentach rekordowo wysokich możliwości zakupowych ceny mieszkań będą najwyższe. Najczęściej jest bowiem odwrotnie. Powód jest prosty – ostatnia faza hossy przychodzi na rynek nieruchomości tak, jak na giełdowy - wraz z narastaniem optymizmu po kolejnych doniesieniach o rosnących cenach. Zadaniem prezentowanego indeksu jest więc pokazanie z wyprzedzeniem okresów kiedy popyt na mieszkania ma potencjał do wzrostu lub spadku. W efekcie indeks stworzony przez Lion’s Bank może więc w przyszłości wskazywać okresy nadmiernego wzrostu wartości nieruchomości. Na marginesie warto dodać, że te uznawane są powszechnie za racjonalne, o ile mieszkania nie drożeją szybciej niż 1-2 pkt proc. ponad inflację w skali roku.Pożyczyć można więcej

Datą, od której rozpocznie się szacowanie wartości indeksu możliwości zakupowych Polaków będzie styczeń 2008 roku. To o tyle ważny moment, że niewiele później zaczęły w dużych polskich miastach spadać ceny mieszkań. W efekcie dziś za metr lokali płaci się o około jedną czwartą mniej niż u szczytu hossy (przełom 2007 i 2008 roku). Co więcej, gdyby uwzględnić w szacunkach inflację, to okazałoby się, że realnie za metr trzeba dziś płacić aż o około jedną trzecią mniej.

Spadające ceny to jednak nie jedyny czynnik, który powiększa możliwości zakupowe Polaków. Według danych GUS, ostatnie lata przyniosły też spory wzrost poziomu wynagrodzeń w sektorze przedsiębiorstw. Podczas gdy ponad pięć lat temu (w styczniu 2008 r.) przeciętne wynagrodzenie brutto w tym sektorze było szacowane na 2970 zł, to w czerwcu bieżącego roku było to już 3809 zł, czyli o ponad 800 zł więcej.

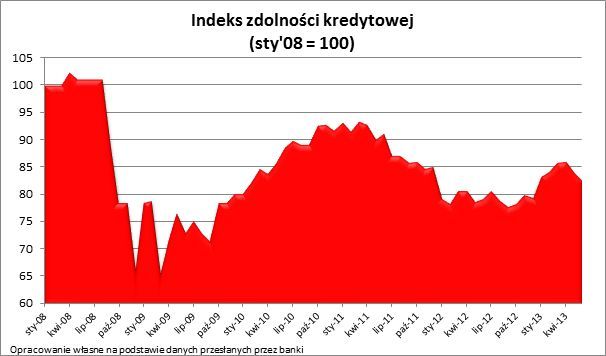

Ważne przy ocenie możliwości zakupowych Polaków jest też to, czy banki skłonne są udzielać kredytów. Zgodnie bowiem z doświadczeniami doradców Lion’s Bank, mniej więcej trzy na cztery mieszkania są kupowane w Polsce z wykorzystaniem kredytu. Sytuacja na rynku sprzyja potencjalnym kredytobiorcom w związku z obniżaniem przez RPP stóp procentowych. W niewielkiej mierze efekt ten został ograniczony działaniami banków, które podnosiły swoje wymagania odnośnie kredytobiorców. I tak dziś 3-osobowa rodzina z dochodem 5 tys. zł netto może pożyczyć od banku na 30 lat przeciętnie 399 tys. zł. We wrześniu ubiegłego roku (na dwa miesiące przed pierwszą obniżką stóp procentowych, kiedy rynek dopiero zaczynał dyskontować przyszłe zmiany) było to 357 tys. zł, czyli ponad 10% mniej. Większe możliwości pożyczkowe przykładowa rodzina miała w 2010 i 2011 roku, podczas pierwszej fali pokryzysowego ożywienia, oraz na przełomie 2007 i 2008 roku, a więc zanim na rodzimy rynek kredytowy dotarł kryzys zaufania wywołany upadkiem banku Lehman Brothers. Najtrudniej o kredyt było natomiast na początku 2009 r. – wtedy modelowa rodzina mogła pożyczyć nawet o jedną czwartą mniej niż dziś (dla tego samego poziomu dochodów).

fot. mat. prasowe

Indeks zdolności kredytowej

Ważne przy ocenie możliwości zakupowych Polaków jest też to, czy banki skłonne są udzielać kredytów. Zgodnie bowiem z doświadczeniami doradców Lion’s Bank, mniej więcej trzy na cztery mieszkania są kupowane w Polsce z wykorzystaniem kredytu.

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Popyt na kredyty hipoteczne mocny nawet bez Bezpiecznego kredytu 2%

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

-

Zdolność kredytowa wzrosła o 50 tys. złotych od początku roku

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}