Rynek nieruchomości mieszkaniowych III kw. 2013

2014-01-29 13:03

Przeczytaj także: Rynek nieruchomości mieszkaniowych IV kw. 2012

To niedopasowanie jest funkcją zmiany struktury gospodarstw domowych (więcej mniejszych), ich większą mobilnością (niechęć do inwestowania w niepłynne mieszkania) oraz, co jest podstawowym czynnikiem, ich zdolnością kredytową. Ta ostatnia wyznacza granicę mieszkania około 50 metrowego jako tego, które jest w zasięgu możliwości trochę lepiej sytuowanego gospodarstwa domowego. Czynnikiem wydłużającym czas sprzedaży mieszkań na tym rynku jest większa konkurencja mieszkań z rynku pierwotnego i lepsze ich dopasowanie pod względem wielkości do oczekiwań klientów.

fot. mat. prasowe

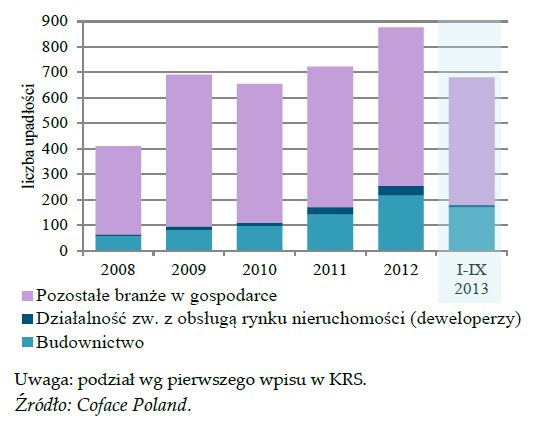

Liczba upadłości w branżach

. Jak pokazują dane GUS firmy są wysoko skapitalizowane, a zgodnie z danymi COFACE liczba bankructw jest niewielka w relacji do innych sektorów.

Na rynku nieruchomości komercyjnych (powierzchni biurowych, handlowych i magazynowych) w pierwszych trzech kwartałach br. zanotowano transakcje inwestycyjne rzędu 1,9 mld euro, co zgodnie z danymi Comparables.pl stanowiło wzrost o 19% w porównaniu do analogicznego okresu 2012 r. Podobnie jak w latach poprzednich po około 45% wartości transakcji przypadło na nieruchomości biurowe oraz handlowe, pozostałe około 10% na nieruchomości magazynowe. Wśród inwestorów dominują wciąż inwestorzy międzynarodowi, a znaczna część transakcji od-bywa się na rynku wtórnym (to znaczy, że funkcjonujący i wynajęty już budynek komercyjny zmienia właściciela). Stopy kapitalizacji na rynku biurowym kształtowały się w granicach 6-7% oraz wokół 7% na rynku handlowym. Na koniec III kw. br. w Polsce istniało 6,24 mln m kw. po-wierzchni biurowej. Najwięcej takiej powierzchni oferuje Warszawa (4,07 mln m kw.). Stopa pustostanów wynosiła w tym segmencie 10,9%, wobec 8,1% w analogicznym okresie ub.r.16. Zgodnie z raportem Colliers International, w budowie jest około 1 mln m kw. powierzchni biurowych. Z powyższych danych oraz ogólnej sytuacji ekonomicznej można wnioskować, że stopa pusto-stanów będzie rosła, zwłaszcza w starszych lub słabiej zlokalizowanych budynkach. Czynsze na rynku biurowym w całym kraju pozostają stabilne (w Warszawie najwyższe czynsze wywoławcze w najlepszych lokalizacjach wynoszą około 25 euro za m kw. za miesiąc), jednak wzrost podaży powierzchni biurowych może wywierać presję spadkową na niektórych rynkach17. Na rynku nieruchomości handlowych w omawianym okresie oddano do użytku ponad 65 tys. m kw. powierzchni handlowej, wyłącznie zlokalizowanej w dużych aglomeracjach. Na koniec III kw. 2013 r. całkowita podaż powierzchni handlowej wynosiła 9,5 mln m kw.18 Czynsze handlowe w najlepszych lokalizacjach w całym kraju pozostają stabilne, jedynie w Warszawie wzrosły o około 5% do 85-100 euro za m kw. za miesiąc19. Z raportu Jones Lang LaSalle można wnioskować, że utrzymuje się popyt najemców na powierzchnie w dobrych lokalizacjach w dużych aglomeracjach, natomiast w budynkach zlokalizowanych w mniejszych miastach lub miastach z wysokim stopniem nasycenia powierzchnią handlową, prawdopodobnie wystąpi presja na obniżki czynszów.

Jacek Łaszek, Hanna Augustyniak, Krzysztof Olszewski, Krzysztof Gajewski, Marta Widłak

Przeczytaj także:

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

oprac. : eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, nieruchomości, ceny mieszkań, rynek mieszkaniowy, kredyty hipoteczne

Przeczytaj także

-

Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2015

-

Największa sprzedaż mieszkań jesienią

-

Rynek nieruchomości mieszkaniowych III kw. 2012

-

Rynek nieruchomości mieszkaniowych I kw. 2012

-

Rynek nieruchomości mieszkaniowych IV kw. 2011

-

Rynek nieruchomości mieszkaniowych III kw. 2011

-

Rynek nieruchomości mieszkaniowych II kw. 2011

-

Rynek nieruchomości mieszkaniowych I kw. 2011

-

Rynek nieruchomości mieszkaniowych IV kw. 2010

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-deweloperow/Nowe-mieszkania-pod-miastem-sa-tansze-a-jaka-jest-oferta-258910-50x33crop.jpg "Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]") Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

{kind=link}