60 tysięcy mieszkań kupili w III kw. 2023 roku młodzi Polacy

2023-11-29 12:55

Przeczytaj także: Bezpieczny Kredyt 2% podniesie ceny mieszkań?

W 2023 roku młodzi w końcu ruszyli kupować mieszkania – sugerują szacunki HREIT. To właśnie w grupie wiekowej do 45 roku życia wyraźnie przybywa nabywców nieruchomości. Co więcej, dzieje się tak od początku bieżącego roku, a nie tylko od momentu, w którym uruchomiono „Bezpieczny Kredyt 2%”.")

fot. mat. prasowe

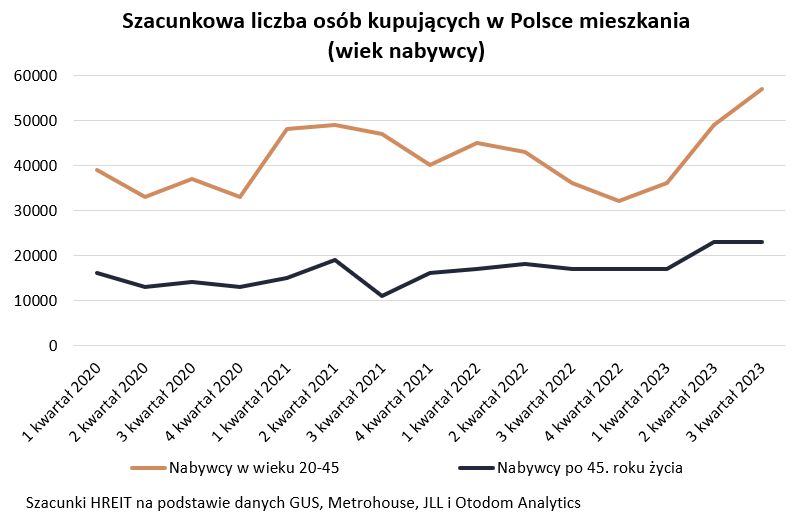

Szacunkowa liczba osób kupujących w Polsce mieszkania (wiek nabywcy)

Prawie 60 tysięcy mieszkań mogli w trzecim kwartale kupić Polacy w wieku do 45 lat.

Sytuacja mieszkaniowa młodych była fatalna

Już na początku bieżącego roku młodzi Polacy zaczęli realizować swoje długo odkładane marzenia o własnym lokum. Pomogły im w tej decyzji: spadek oprocentowania kredytów, ułatwienia przy badaniu zdolności kredytowej oraz dobra sytuacja na rynku pracy, czyli niskie bezrobocie i szybko rosnące wynagrodzenia. To już w pierwszym kwartale pomogło dodatkowym nawet kilku tysiącom osób kupić własne „M”. Kolejne miesiące tylko ten stan poprawiały i w efekcie w samym tylko trzecim kwartale br. osoby do 45 roku życia mogły kupić prawie 60 tysięcy mieszkań. To już blisko dwa razy więcej niż pod koniec 2022 roku – sugerują szacunki HREIT oparte o dane GUS, JLL, Otodom Analytics i Metrohouse.

Mamy więc do czynienia z gwałtowną poprawą po słabym 2022 roku, w którym kurki z kredytami były zakręcone. „Hipoteki” stawały się wtedy coraz droższe, a gdyby tego było mało, to jeszcze regulacje nadzorcze kazały badać zdolność kredytową przy założeniu oprocentowania o 5 pkt. proc. wyższego niż to, które i tak wówczas było wysokie. To powodowało, że na kredyt stać było przede wszystkim osoby o wyższych dochodach i wysokim wkładzie własnym. Delikatnie rzecz ujmując - nie jest to portret przeciętnej osoby kupującej pierwsze w życiu mieszkanie.

Zakręcenie kurków z kredytami było też jednym z ważnych powodów, dla których w 2022 roku ponad połowa Polaków mająca na karku do 25 do 34 lat mieszkała z rodzicami. Tak właśnie sytuację mieszkaniową dorosłych, choć wciąż jeszcze młodych Polaków, zdiagnozował Eurostat i był to najgorszy wynik w historii tego badania, a więc od co najmniej 2007 roku.

Samospełniająca się przepowiednia

Trudno się więc dziwić, że w odpowiedzi na te problemy, podjęto decyzję o rządowej interwencji. Postawiono na rozwiązanie, które miało zadziałać najszybciej, czyli na wsparcie kupujących przez dopłaty do kredytów. Najpewniej uznano, że nie ma czasu na stymulowanie mechanizmów podażowych (np. budownictwo czynszowe, większa podaż gruntów), które bez szarpnięcia ze strony kupujących, potencjalnie mogłyby dać efekt dopiero za kilka lat, a i tak raczej nie byłyby to spektakularne efekty.

Prace nad „Bezpiecznym Kredytem 2%” w 2023 roku dynamicznie więc postępowały i coraz powszechniejsze stało się przekonanie, że jego wprowadzenie spowoduje, że oferta mieszkań zostanie wykupiona, a ceny wzrosną. W efekcie wiele osób – szczególnie tych, które na kredyt z dopłatą mogłyby się nie załapać – postanowiło kupić mieszkanie zanim w życie wszedł rządowy program. Zjawisko było tak powszechne, że doszło tu do realizacji samospełniającej się przepowiedni – oferta została bowiem przebrana, a ceny mieszkań rosły jeszcze przed uruchomieniem „Bezpiecznego Kredytu 2%”.

Była to naturalna konsekwencja wsparcia kupujących. Musiało też minąć kilka miesięcy zanim deweloperom udało się przejść niezbędne procedury i uruchomić więcej nowych budów. Dane GUS od 4 miesięcy sugerują jednak, że deweloperzy zaczynają odpowiadać na wzmożone potrzeby kupujących poprzez większą produkcję nowych mieszkań.

Minusem „Bezpiecznego Kredytu 2%” jest wiec część obserwowanej presji na wzrost cen. I chociaż rzadziej się o tym mówi, to plusów też nie brakuje. Relatywnie szybko deweloperzy zostali bowiem zmotywowani do działania, a wiele osób wykluczonych z rynku mieszkaniowego zyskało możliwość realizacji marzeń o własnych „czterech kątach”. Do tego fakt, że zakup na preferencyjny kredyt jest tańszy niż płacenie czynszu, ograniczył presję wywieraną na rynek najmu. Nie możemy też zapominać o fakcie, że dopłaty do kredytów utrudniły ekspansję funduszy tworzących w Polsce portfele mieszkań na wynajem, a większy ruch na rynku mieszkaniowym daje impuls dla gospodarki i oznacza spore dochody dla budżetu państwa.

Tańszy kredyt wzmocnił najmłodszych

Z szacunków HREIT wynika ponadto, że w trzecim kwartale br., czyli w czasie, w którym zaczął działać „Bezpieczny Kredyt 2%”, wyraźnie przybyło kupujących w wieku do 30 lat. Było ich nawet ponad dwa razy więcej niż rok wcześniej i ponad dwa razy więcej niż w drugim kwartale 2023 roku. W pozostałych grupach wiekowych nabywców było prawie tyle samo co kwartał wcześniej.

Jeśli nasze szacunki są tu blisko prawdy, to może się okazać, że około 30-50% nabywców, który dostali do końca września kredyt z dopłatą, to były osoby, które w innym przypadku nie mogłyby liczyć na kredyt mieszkaniowy. Trzeba bowiem wiedzieć, że wnioskując o kredyt z dopłatą można dysponować mniejszym dochodem niż przy standardowej hipotece, wymagany przez banki wkład własny zastąpić możemy gwarancją udzielaną przez BGK, a i tak spłacać będzie trzeba ratę wyraźnie niższą niż przy zwykłym długu.

Musimy podkreślić, że przedstawiane przez nas wyliczenia dotyczące liczby zawieranych transakcji, to szacunki. Nie dysponujemy bowiem dokładnymi danymi na temat liczby sprzedawanych w ostatnim czasie mieszkań w Polsce. Jako gorzką ciekawostkę warto dodać, że nikt w Polsce takiej zbiorczej informacji nie posiada. Tym bardziej nie mamy też dokładnych informacji na temat wieku nabywców mieszkań. Zmuszeni jesteśmy więc posiłkować się tymi danymi, które posiadamy i na ich podstawie szacować co właściwie stało się na Polskim rynku mieszkaniowym w ostatnim czasie. Jako bazę i swoisty punkt odniesienia wzięliśmy dane GUS na temat liczby sprzedanych mieszkań w latach 2020-2022. Ekstrapolowaliśmy ją na rok 2023 z wykorzystaniem danych JLL i Otodom Analytics o liczbie sprzedanych mieszkań na największych rynkach. Z firmy Metrohouse zaczerpnęliśmy natomiast dane na temat wieku nabywców mieszkań.

Bezpieczny Kredyt ponad pięciokrotnie pokonał plan na 2023 rok

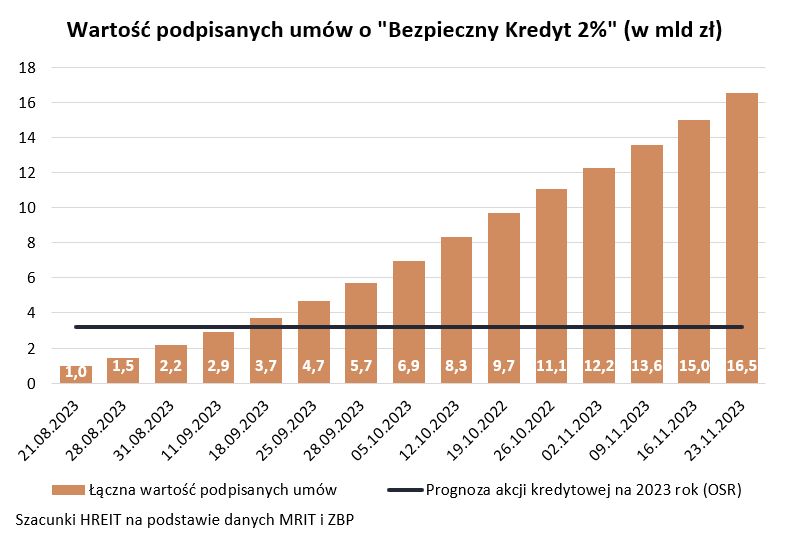

Trudno się więc dziwić, że popularność programu dopłat do kredytów ponad pięciokrotnie zdążyła już przekroczyć plan na 2023 rok. Przypomnijmy, że pierwotnie zakładano przecież, że efektem bieżącego roku będą umowy o wartości 3,2 mld złotych. Po trzech tygodniach listopada wartość już podpisanych umów przekracza 16,5 mld zł.

fot. mat. prasowe

Wartość podpisanych umów o "Bezpieczny Kredyt 2%" (w mld zł)

Po trzech tygodniach listopada wartość już podpisanych umów przekracza 16,5 mld zł.

Wszystko wskazuje więc na to, że gdy BGK skompletuje dane na temat wniosków o kredyt z dopłatą, to ogłosi koniec naboru na „Bezpieczny Kredyt 2%”. Jeśli zgodnie z medialnymi doniesieniami zrobi to 8 stycznia 2023 roku, to zakaz zacznie obowiązywać w kolejnym dniu roboczym. To znaczy, że najprawdopodobniej od 9 stycznia nie będzie można już rejestrować kolejnych wniosków o kredyt z dopłatą. Co będzie dalej – nie wiemy. Politycy mogą równie dobrze program zlikwidować jak i uzupełnić przewidziany na niego budżet lub zamienić kredyt 2% na kredyt 0%.

W tym miejscu racjonalne byłoby raczej nie wygaszenie, ale utrzymanie programu „Bezpieczny Kredyt”. Dyskutować powinniśmy natomiast nad tym czy program powinien być aż tak hojny. Może zamiast 2% wystarczyłby kredyt na 3% czy 4%, ale utrzymywany przez wiele lat?

Trzeba bowiem wiedzieć, że co kredyt z dopłatą miał narobić złego, już narobił, czyli doprowadził do wzrostu cen mieszkań, ale w zamian otrzymujemy większą produkcję nowych lokali, co pozwala szybciej zasypać braki mieszkaniowe. Po prostu mechanizmy rynkowe zaczęły działać i deweloperzy dostosowują się do większego popytu, bo zaczęli więcej budować. To już teraz ogranicza presję na wzrost cen. Wiele wskazuje jednak na to, że rządowy program mieszkaniowy zostanie wygaszony, a rynek znowu będzie musiał szukać nowego poziomu równowagi. To niestety może znaczyć, że rozpoczynanych będzie mniej nowych inwestycji, niż gdyby program mieszkaniowy został utrzymany. Do tego między innymi część młodych Polaków straci możliwość zakupu własnego mieszkania, a więc na przykład zostanie zmuszona do korzystania z oferty rynku najmu.

Bartosz Turek, główny analityk

Bezpieczny Kredyt 2%. Kto może skorzystać i ile można zyskać?

Bezpieczny Kredyt 2%. Kto może skorzystać i ile można zyskać?

oprac. : eGospodarka.pl

Przeczytaj także

-

Bezpieczny kredyt 3 razy tańszy niż najem

-

Chętnych na "Bezpieczny Kredyt 2%" nie zabraknie

-

Polityka mieszkaniowa. Jakie pomysły szykują politycy w roku wyborczym?

-

Dla kogo Bezpieczny Kredyt 2%?

-

Program Pierwsze Mieszkanie szansą na pobudzenie rynku mieszkaniowego?

-

Kredyt #naStart uniknie błędów Bezpiecznego Kredytu 2%?

-

Mieszkanie na start. Czy nowy program powtórzy sukces poprzednika?

-

Mieszkanie na start - ile wyniesie rata?

-

7 sposobów na poprawienie Mieszkania na start

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Budownictwo mieszkaniowe I-VI 2024: o 43% więcej rozpoczętych budów [© S. Engels - Fotolia.com]](https://s3.egospodarka.pl/grafika2/budownictwo/Budownictwo-mieszkaniowe-I-VI-2024-o-43-wiecej-rozpoczetych-budow-260983-50x33crop.jpg "Budownictwo mieszkaniowe I-VI 2024: o 43% więcej rozpoczętych budów [© S. Engels - Fotolia.com]") Budownictwo mieszkaniowe I-VI 2024: o 43% więcej rozpoczętych budów

Budownictwo mieszkaniowe I-VI 2024: o 43% więcej rozpoczętych budów

{kind=link}

{kind=link}