Wokół cen mieszkań narasta sceptycyzm

2019-09-25 00:16

Kupujący są sceptyczni wobec rosnących cen mieszkań © Ryusuke Komori - Fotolia.com

10,6 tys. zł za m kw. – tyle przeciętnie żądają sprzedający mieszkania w Warszawie. To o 23% więcej niż to, co skłonni są płacić kupujący – wynika z najnowszych danych NBP. Podobny rozdźwięk znajdziemy w kilku dużych miastach. Co ciekawe, w ostatnich latach sytuacje takie kończyły się gwałtownym wzrostem cen. A jak będzie tym razem?

Przeczytaj także: Ceny transakcyjne nieruchomości I 2019

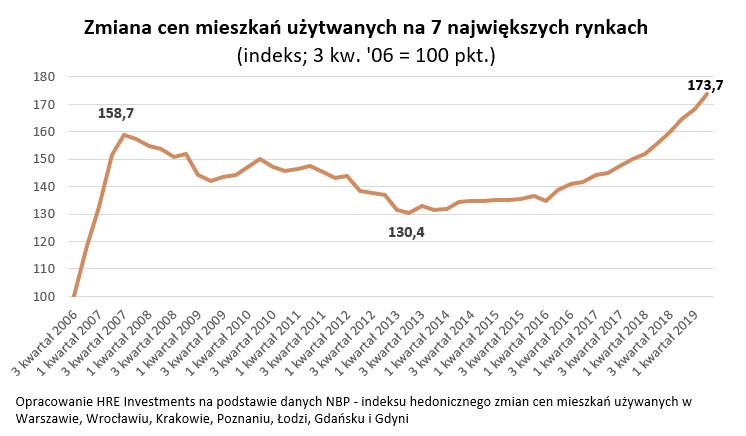

Na pierwszy rzut oka na rodzimym rynku mieszkaniowym wciąż niepodzielne panuje hossa. Świadczyć mogą o tym na przykład najnowsze dane NBP na temat zmian stawek płaconych za używane „cztery kąty”. W największych miastach ceny mieszkań używanych w ciągu roku wzrosły o 11,5-proc. – wynika z odczytu indeksu hedoniczego (badającego ceny i jakość sprzedawanych mieszkań) za drugi kwartał 2019 roku.W 14 miastach na 16 ceny mieszkań są już najwyższe w historii

Najświeższy odczyt sugeruje, że nie tylko ceny mieszkań w największych miastach nie przestają rosnąć, to jeszcze wzrost ten odrobinę przyspieszył. Zrewidowany odczyt wspomnianego indeksu za pierwszy kwartał sugeruje bowiem, że mieszkania na największych rynkach drożały z bez mała 11- proc. roczną dynamiką. Dla porównania w drugim kwartale 2019 roku mieszkania zyskiwały na wartości znacznie wolniej (drożały o 7,6% r/r).

fot. mat. prasowe

Zmiana cen mieszkań używanych na 7 największych rynkach

W największych miastach ceny mieszkań używanych w ciągu roku wzrosły o 11,5-proc.

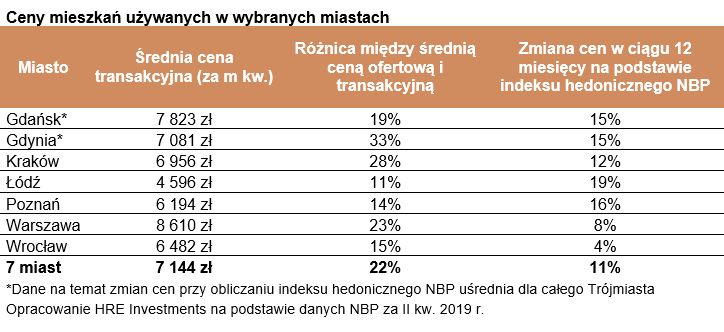

Efekt jest taki, że za metr używanego lokum w Warszawie trzeba już płacić średnio aż 8,6 tys. zł. Niewiele taniej jest w Gdańsku 7,8 tys. zł za m kw. W Krakowie czy Gdyni średnia cena transakcyjna wynosi już 7 tysięcy, a we Wrocławiu dobija do 6,5 tysięcy za metr. Na tym tle najlepiej wypadają Kielce i Zielona Góra, gdzie przeciętny metr wciąż można kupić za około 4 tys. złotych. Są to wysokie wyniki. Z danych NBP wynika, że w aż 14 miastach na 16 przebadanych poziom cen jest już rekordowy – przynajmniej w ujęciu nominalnym. Gdybyśmy wzięli pod uwagę inflację z okresu ostatnich kilkunastu lat, to okaże się, że wciąż do historycznych rekordów jeszcze trochę brakuje (około 15%).

fot. mat. prasowe

Ceny mieszkań używanych w wybranych miastach

Za metr używanego lokum w Warszawie trzeba już płacić średnio aż 8,6 tys. zł.

Wstrzemięźliwość kupujących studzi rynek

Mając wciąż w głowach żywą pamięć ostatniego ochłodzenia na rynku nieruchomości i w samej gospodarce, Polacy zdają się zachowywać pewną wstrzemięźliwość w kwestii zakupów mieszkań. To powoduje, że na naszym rynku nie ma takich napięć jak w Austrii, Estonii, na Węgrzech czy Islandii, gdzie za mieszkania trzeba już płacić prawie dwa razy więcej niż przed dekadą.

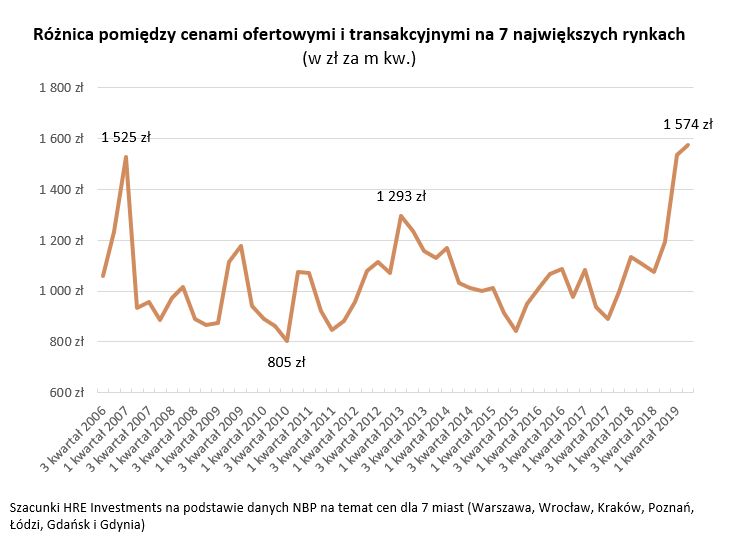

Wspomnianą wstrzemięźliwość doskonale widać na przykładzie danych zbieranych przez bank centralny na temat ofertowych cen mieszkań. Gdyby zderzyć je ze stawkami transakcyjnymi, to okaże się, że na największych rynkach choć sprzedający bardzo odważnie podnoszą stawki ofertowe, to kupujący nie akceptują tak szybkich podwyżek.

Co więcej, rozdźwięk pomiędzy oczekiwaniami sprzedających i kupujących jest dziś najwyższy w ponad 12-letniej historii danych zbieranych przez bank centralny. W drugim kwartale właściciele mieszkań w dużych miastach chcieli dostać za swoje mieszkania ponad 8,7 tys. zł w przeliczeniu na m kw. Z drugiej strony transakcje były zawierane przy przeciętnej cenie na poziomie ponad 7,1 tys. zł za metr. Różnica to prawie 1,6 tys. zł.

fot. mat. prasowe

Różnica pomiędzy cenami ofertowymi i transakcyjnymi na 7 największych rynkach

Rozdźwięk pomiędzy oczekiwaniami sprzedających i kupujących jest dziś najwyższy od ponad 12 lat.

Negocjacje nie obniżą ceny mieszkań o 20%

Dla porządku należy dodać, że różnicy tej nie należy utożsamiać z przeciętnym efektem negocjacji. To, że w drugim kwartale właściciele mieszkań w dużych miastach chcieli dostać za swoje mieszkania ponad 8,5 tys. zł za metr, a transakcje były zawierane przy przeciętnej cenie na poziomie ponad 6,9 tys. zł, nie znaczy, że podczas negocjacji cenę mieszkania udaje się obniżać przeciętnie o prawie 1,6 tys. zł w przeliczeniu na metr. Wciąż w większości przypadków trudno liczyć na to, że negocjacje dadzą obniżkę większą niż kilka procent.

Zaprezentowane powyżej dane świadczą natomiast o tym, że sprzedający mający nadmierne oczekiwania cenowe będą długo czekać na kogoś, kto skłonny będzie z nimi podpisać umowę. To właśnie zbyt wysoko wyceniane mieszkania zalegają w ofercie, podczas gdy te z racjonalnymi cenami znajdują nabywców. Stąd wynika rekordowy rozdźwięk pomiędzy cenami ofertowymi i transakcyjnymi. Spora część sprzedających ma po prostu nierynkowe oczekiwania cenowe.

Jak takie sytuacje rozwiązywane były w przeszłości? Zarówno w roku 2007, jak i w 2013 - gdy oczekiwania kupujących i sprzedających także bardzo mocno się rozmijały - w kolejnych kwartałach dochodziło do wzrostu transakcyjnych cen mieszkań. Tym razem trudniej wyrokować czy zadziała podobny mechanizm. Pamiętajmy, że wtedy do wzrostu oczekiwań cenowych sprzedających dochodziło w otoczeniu rosnącego popytu na mieszkania – byliśmy albo w trakcie boomu na kredyty walutowe, albo w trakcie obniżek stóp procentowych. Dziś co prawda sytuacja na rynku pracy jest bardzo dobra, a kredyty tanie, ale banki od kilku kwartałów straszą, że o kredyt mieszkaniowy będzie trudniej. Dla porządku warto dodać, że póki co gróźb tych raczej nie realizują. Małe jest także prawdopodobieństwo, że Rada Polityki Pieniężnej na najbliższych posiedzeniach zacznie ciąć i tak już rekordowo niskie stopy procentowe.

Najważniejszego asa ma RPP

I choć w najbliższym czasie również mało kto spodziewa się ruchu przeciwnego – podwyżek stóp procentowych – to właśnie działania Rady Polityki Pieniężnej często są przywoływane jako jeden z kluczowych czynników dla rozwoju sytuacji na rynku mieszkaniowym. Wszystko dlatego, że niskie stopy procentowe oznaczają mało atrakcyjne oprocentowanie lokat i tanie kredyty – oba czynniki wspierają popyt na mieszkania – i odwrotnie – podwyżki stóp procentowych oznaczają gorsze warunki dla rynku mieszkaniowego.

Okiem prezesa:

Michał Sapota, prezes HRE Investments

Michał Sapota, prezes HRE Investments

Dziś dobrą koniunkturę na rynku mieszkaniowym wspiera sytuacja na rynku pracy połączona z hojnymi transferami socjalnymi. To powoduje, że Polacy odważnie podejmują długoterminowe zobowiązania finansowe. Efekt? Szybko rosnące ceny mieszkań, które w wielu miastach wyznaczają już historyczne rekordy – przynajmniej w ujęciu nominalnym. Realnie, a więc po uwzględnieniu inflacji za mieszkania wciąż trzeba płacić mniej niż kilkanaście lat temu. Z drugiej strony dochody Polaków są realnie o połowę wyższe niż w 2007 roku. Mimo tego nie można wykluczyć, że okres dynamicznych – dwucyfrowych - wzrostów cen mieszkań „nad Wisłą” ma się ku końcowi. Z najnowszego odczytu indeksu HRE wynika, że wyhamowania wzrostów cen mieszkań można spodziewać się w najbliższych 2-4 kwartałach.

Bartosz Turek, główny analityk

Przeczytaj także:

Ceny transakcyjne nieruchomości XII 2018

Ceny transakcyjne nieruchomości XII 2018

Ceny transakcyjne nieruchomości XII 2018

Ceny transakcyjne nieruchomości XII 2018

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem [© pixabay - wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/inwestycja-w-mieszkanie/7-pulapek-i-okazji-zobacz-co-cie-czeka-podczas-kupna-mieszkania-na-wynajem-270018-50x33crop.jpg "7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem [© pixabay - wygenerowane przez AI]") 7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem

7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem

{kind=link}

{kind=link}

{kind=link}