Jak zarobić na inwestycji w condohotel?

2012-07-09 11:02

Przeczytaj także: Własny pokój hotelowy to tanie wakacje?

3. …Porównaj różne warianty dochodu z najmu i wybierz najbardziej opłacalny

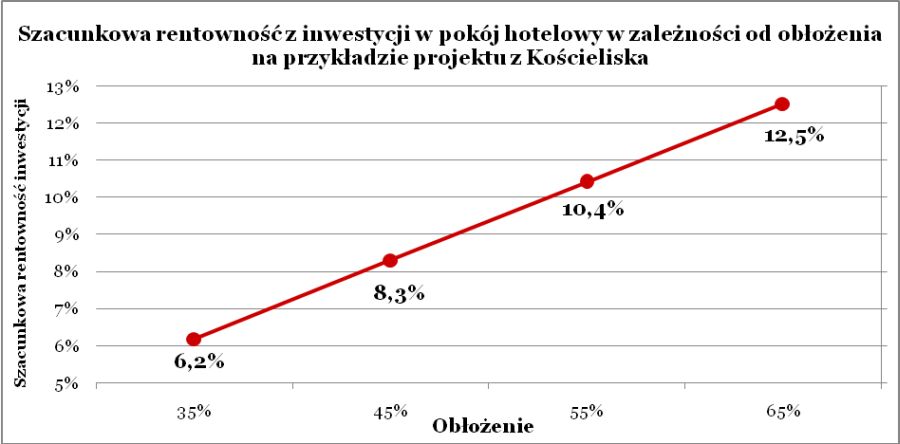

Alternatywą do zakupu pokoju z gwarancją najmu jest podjęcie od razu ryzyka działalności hotelowej. W takim wypadku przychody inwestora mogą być skumulowane w okresach największego sezonu, ale za to inwestor może liczyć na wyższą stopę zwrotu – tak przynajmniej wynika z wyliczeń poszczególnych firm zarządzających. W przypadku inwestycji położonej w Kościelisku właściciel mógłby w formie przychodów otrzymać 12,5% wartości nieruchomości w skali roku, gdy obłożenie wyniesie 65% (rentowność ta uwzględnienia już koszt czynszu płaconego operatorowi budynku na poziomie 10 zł za m kw. miesięcznie).Przy niższym obłożeniu dochód inwestora też będzie niższy. Zgodnie z szacunkami przedstawicieli kościeliskiej inwestycji, przy obłożeniu na poziomie 55% będzie można uzyskać 10,4% rentowności, a przy 45% obłożenia - 8,3% rentowności. Który z tych poziomów obłożenia można uznać za realistyczny? Zgodnie z danymi GUS przeciętne wykorzystanie pokoi w hotelach, motelach, pensjonatach i innych obiektach hotelowych w I półroczu 2011 r. wyniosło 39,1%. W miejscach atrakcyjnych dla turystów obłożenie może być jednak znacznie większe od średniej. Ale uwaga! Inwestor nie musi brać na siebie takiego ryzyka. Alternatywą w omawianym projekcie jest gwarantowany zysk na poziomie 7%.

fot. mat. prasowe

Szacunkowa rentowność inwestycji - Kościelisko

W przypadku inwestycji położonej w Kościelisku właściciel mógłby w formie przychodów otrzymać 12,5% wartości nieruchomości w skali roku, gdy obłożenie wyniesie 65%

4. Sprawdź jaki jest popyt na usługi noclegowe w wybranej lokalizacji

Przy ocenie atrakcyjności inwestycji dużą rolę odgrywa lokalizacja. Warto wybrać taką, do której ciągną letnicy nie tylko z kraju, ale też z zagranicy. Zgodnie z danymi GUS, w 2011 roku w przypadku lokalizacji wakacyjnych największym wzięciem cieszyły się:

- powiat kołobrzeski, gdzie udzielono 3,45 mln noclegów (Kołobrzeg, Ustronie Morskie),

- powiat cieszyński, gdzie udzielono 1,68 mln noclegów (Ustroń, Wisła, Istebna),

- powiat tatrzański, gdzie udzielono 1,61 mln noclegów (Zakopane),

- powiat nowosądecki, gdzie udzielono 1,47 mln noclegów (Krynica),

- powiat jeleniogórski, gdzie udzielono 1,31 mln noclegów (Karpacz, Szklarska Poręba),

5. Celuj w hotele ze SPA i zapleczem konferencyjnym

Warto też zadbać o to, żeby dana miejscowość nie przestawała tętnić życiem poza sezonem. Częściowo pomóc w tym może zaplecze uzdrowiskowe i atrakcje turystyczne (szlaki górskie, morze, lasy, jeziora, wyciągi, zabytki, jaskinie itp.). Ważniejsza może się jednak okazać infrastruktura samego obiektu. Sale konferencyjne i SPA mogą generować nie tylko dodatkowe przychody z tytułu świadczenia usług oraz wyższe obłożenie poza sezonem.

6. Odzyskaj VAT

Kolejnym tematem, jaki należy zgłębić przed inwestycją w pokój hotelowy są podatki. Zacznijmy od VAT. Inwestor przed zakupem lokalu użytkowego może złożyć w urzędzie skarbowym zgłoszenie rejestracyjne (VAT-R) płacąc za to 170 zł. Dzięki temu, po zakupie nieruchomości będzie mógł ubiegać się o zwrot VAT. W przypadku lokalu o wartości 1 mln złotych brutto, aż 187 tys. zł stanowi VAT. Urząd skarbowy powinien zwrócić nabywcy podatek w ciągu od 60 do 180 dni od momentu złożenia deklaracji podatkowej. Właściciel zarejestrowany jako podatnik VAT musi wystawiać najemcom (czyli swoim klientom) faktury za czynsz. W umowach czynsz jest zazwyczaj określany w wartościach netto plus VAT. Łączna kwota trafia na konto właściciela wynajmowanej nieruchomości. Podatek trzeba jednak odprowadzić do urzędu skarbowego. Jego wartość może zostać obniżona poprzez odliczanie VAT-u z faktur kosztowych w danym okresie rozliczeniowym.

7. Wybierz dogodną formę opodatkowania

Kolejną kwestią do rozważenia jest forma rozliczenia z fiskusem z podatku od osiąganych dochodów z najmu. Można tu korzystać z trzech form rozliczeń:

- ryczałt od przychodów ewidencjonowanych (stawka 8,5% od przychodu),

- zasady ogólne (stawki progresywne 18% i 32% od dochodu),

- podatek liniowy (stawka 19% od dochodu).

Będąc osobą fizyczną nieprowadzącą działalności gospodarczej można wybrać między dwoma pierwszymi formami rozliczeń. W przypadku działalności gospodarczej podatnik musi zdecydować się na opłacanie albo podatku liniowego, albo rozliczanie się według skali podatkowej. Z reguły jest tak, że osobom ponoszącym wysokie koszty uzyskania przychodu opłaca się wybór opodatkowania dochodu (czyli punkty 2 i 3). Kosztami uzyskania będą np. amortyzacja, koszty eksploatacyjne lokalu, podatki od nieruchomości czy odsetki od kredytu zaciągniętego na zakup nieruchomości.

Przeczytaj także:

Inwestycje w nieruchomości wakacyjne 2012

Inwestycje w nieruchomości wakacyjne 2012

Inwestycje w nieruchomości wakacyjne 2012

Inwestycje w nieruchomości wakacyjne 2012

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}