Imponujące spadki cen najmu w lutym 2024

2024-04-03 00:44

Luty przyniósł imponujące spadki cen najmu. Z najnowszego raportu Expandera i Rentier.io wynika, że czynsze najmu spadły aż w 14 na 17 badanych miast, średnio o rekordowe 1,93% m/m. W efekcie mniejsza jest obecnie rentowność inwestycji w mieszkania na wynajem.

Przeczytaj także: Ceny najmu stabilne. Wraca moda na inwestowanie w mieszkania

Z tego tekstu dowiesz się m.in.:

- W których miastach stawki najmu spadły najbardziej?

- Gdzie czynsze najmu są najwyższe?

- Jaka jest rentowność inwestycji w mieszkanie na wynajem?

- Jak wypada porównanie stawek najmu i wysokości rat kredytowych w programie Mieszkanie na start?

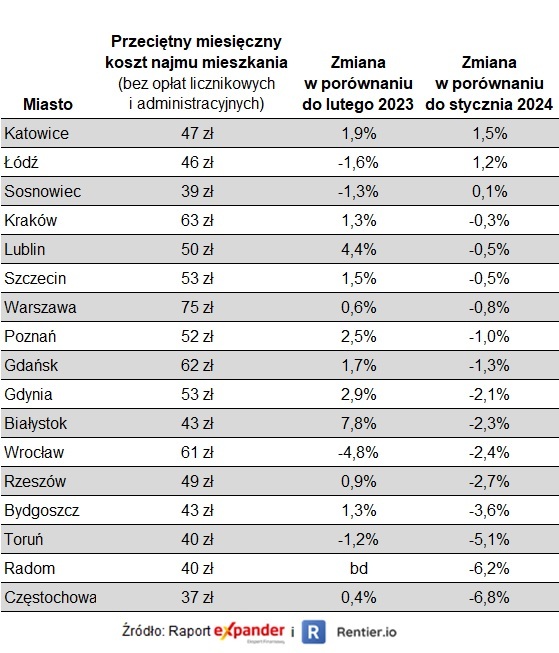

Dotychczas sytuacja na rynku najmu była dość stabilna. Wręcz można mówić o niewielkiej przewadze wzrostów. W lutym br. sytuacja wyraźnie się jednak zmieniła. Po raz pierwszy od opublikowania pierwszego raportu (od marca 2019 r.), spadki stawek najmu pojawiły się aż w 14 miastach. W lutym, w porównaniu do stycznia, najmocniej spadły koszty najmu w Częstochowie (-6,8%), Radomiu (-6,2%) oraz Toruniu (-5,1%). Jedyne miasta, gdzie obeszło się bez spadków, to Katowice (+1,5%), Łódź (+1,2%) i Sosnowiec (+0,2%). Średnia miesięczna zmiana wyniosła natomiast -1,93%. Był to największy miesięczny spadek w historii naszych raportów.

Pomimo wspominanych spadków w większości miast (w 12 z 17), koszty najmu są wciąż wyższe niż przed rokiem. Zmiany roczne przeważnie nie są zbyt duże i przeciętnie wynoszą +1,15%. Zdecydowanie wyróżnia się jednak Białystok, gdzie stawki są o 7,8% wyższe niż przed rokiem. Na drugim biegunie mamy natomiast Wrocław, gdzie najem staniał o 4,8%.

fot. mat. prasowe

Koszty najmu w lutym 2024 r.

Pomimo spadków w większości miast (w 12 z 17), koszty najmu są wciąż wyższe niż przed rokiem.

Lutowe spadki są imponujące, ale jest jeszcze za wcześnie, aby ocenić, czy to początek trendu spadkowego. Przypomnijmy, że z podobną sytuacją mieliśmy do czynienia we wrześniu i październiku 2023 r. Wtedy przewaga spadków utrzymała się jednak tylko 2 miesiące. Niepewności dodaje fakt, że lutowym spadkom nie towarzyszył wzrost liczby nowych ofert wynajmu. W lutym opublikowano 31,3 tys. nowych, unikalnych ofert, a liczba wszystkich aktywnych, unikalnych ofert w badanych miastach wyniosła 63,7 tys. W obu przypadkach mamy więc spadek liczby ofert w porównaniu ze styczniem. Dopiero kolejne miesiące pozwolą więc ocenić, czy mieszkańcy najmowanych mieszkań mogą liczyć na znaczącą poprawę sytuacji.

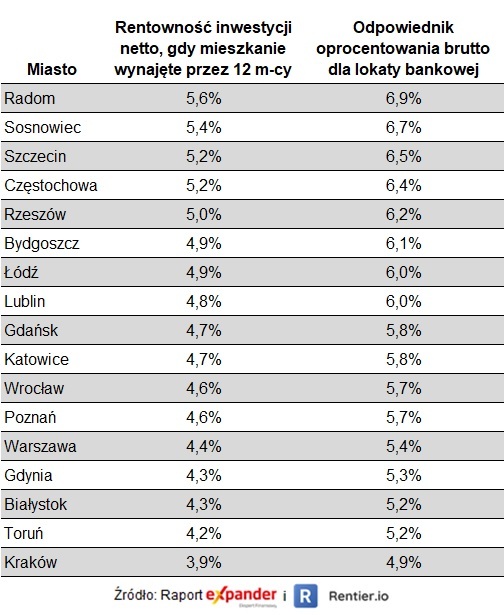

Spadła rentowność inwestycji w mieszkanie na wynajem

Spadki stawek najmu w połączeniu z wzrostem cen mieszkań przełożyły się na spadek rentowności nowych inwestycji w mieszkania na wynajem. W przypadku zakupu bez udziału kredytu i przy założeniu, że mieszkanie jest wynajęte przez pełne 12 miesięcy w roku, w lutym było to 4,75% netto, co jest odpowiednikiem oprocentowania lokaty na 5,87%. Dla porównania jeszcze w styczniu było to 4,98% netto, czyli odpowiednik stawki 6,05%.

Wyliczenie uwzględnia koszty takie jak prowizja pośrednika (3%), PCC (2%) przy założeniu, że kupujemy z rynku wtórnego, taksę notarialną i wypisy. Analiza obejmuje również odświeżenie po zakupie, meble, cykliczne nakłady na odświeżenie i drobne naprawy, ubezpieczenie nieruchomości oraz podatek ryczałtowy (8,5%).

Oczywiście należy pamiętać o pewnych zastrzeżeniach. Podane rentowności dotyczą zakupu dokonywanego w lutym br. Ci, którzy zainwestowali kilka lat temu, zyskali dużo więcej. Po pierwsze dzięki wzrostowi wartości nieruchomości. Dla przykładu, wartość mieszkania kupionego 4 lata temu w Krakowie wzrosła o 79%, we Wrocławiu o 61%, a w Warszawie o 58%. Po drugie, jeśli uwzględnimy obecne stawki otrzymywane z wynajmu i odniesiemy je do kwoty wydanej za mieszkanie np. 4 lata temu, to procentowa zyskowność najmu okaże się znacznie wyższa. Jeśli ktoś podpisał roczną umowę wynajmu dla takiego mieszkania po stawkach z lutego, to przez 12 miesięcy od tego momentu będzie zarabiał średnio 7% netto rocznie, co jest odpowiednikiem 8,64% brutto na lokacie bankowej.

fot. mat. prasowe

Rentowność netto inwestycji w mieszkanie i odpowiednik oprocentowana lokaty

Spadki stawek najmu w połączeniu z wzrostem cen mieszkań przełożyły się na spadek rentowności nowych inwestycji w mieszkania na wynajem.

„Mieszkanie na start” a koszty najmu

Na koniec zostawiliśmy porównanie stawek najmu i wysokości rat kredytowych w ramach nowego programu „Mieszkanie na start”.

Na podstawie jego obecnie znanych założeń oraz uwzględniając przeciętne ceny mieszkań oraz przeciętne stawki najmu, obliczyliśmy wysokość pierwszej raty tego kredytu i porównaliśmy ją z kosztem najmu. Wyliczenia sporządzono przy założeniu, że mieszkanie o powierzchni 45 m² byłoby kupowane przez parę bez dzieci, która nie posiada wkładu własnego.

Dzięki dopłatom w większości badanych miast (w 12 z 17) rata takiego kredytu byłaby niższa niż koszt najmu. W pięciu miastach to najem byłby tańszy. Najbardziej opłacalna byłaby przeprowadzka do własnego mieszkania dla uczestników tego programu mieszkających w Szczecinie (599 zł miesięcznie), Radomiu (563 zł miesięcznie) i Sosnowcu (516 zł miesięcznie).

Z kolei najgorzej rata preferencyjnego kredytu w porównaniu do kosztu najmu wypada w Krakowie i Warszawie. Najem wspomnianego mieszkania byłby tańszy niż rata o odpowiednio 1 064 zł i 988 zł. Przyczyną tego jest limit kwoty kredytu, do której w ramach programu jest naliczane obniżone oprocentowanie. Taki limit zwykle wynosi 400 tys. zł. Tymczasem w Krakowie cena mieszkania o powierzchni 45 m² wynosi 704 tys. zł. Z tej kwoty oprocentowanie wynoszące 1,5% będzie miało zastosowanie tylko do 400 tys. zł. Pozostałe ponad 300 tys. zł byłoby objęte zwykłym oprocentowaniem, które wyniesie zapewne ponad 7%.

Musimy jednak dodać zastrzeżenie, że nawet jeśli najem jest tańszy w ujęciu miesięcznym, to w długim terminie bardziej opłacalne jest posiadanie własnego mieszkania. Po pierwsze dlatego, że pieniądze wydane na najem przepadają nieodwracalnie, a te wpłacone w postaci rat częściowo można odzyskać w sytuacji sprzedaży mieszkania. Poza tym za najem trzeba płacić bezterminowo, czyli tak długo, jak chcemy mieszkać. Z kolei raty kredytowe płacone są przez określony czas, np. 25 lat.

fot. mat. prasowe

Porównanie pierwszej raty w „Mieszkaniu na start” i kosztu najmu

Dzięki dopłatom w większości badanych miast (w 12 z 17) rata takiego kredytu byłaby niższa niż koszt najmu. W pięciu miastach to najem byłby tańszy.

Przeczytaj także:

Mieszkanie na start tańsze niż wynajem mieszkania? Niekoniecznie

Mieszkanie na start tańsze niż wynajem mieszkania? Niekoniecznie

Mieszkanie na start tańsze niż wynajem mieszkania? Niekoniecznie

Mieszkanie na start tańsze niż wynajem mieszkania? Niekoniecznie

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]](https://s3.egospodarka.pl/grafika2/ceny-mieszkan/Od-dzisiaj-ceny-mieszkan-musza-byc-jawne-Mamy-oczekiwac-samych-korzysci-267695-50x33crop.jpg "Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]") Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

{kind=link}

{kind=link}

{kind=link}