Kupno mieszkania: gotówka nie tylko na wkład własny

2014-02-05 13:21

Z każdym rokiem kupujący mieszkanie będą potrzebować więcej gotówki. Pieniądze są niezbędne nie tylko na wkład własny, ale i opłaty transakcyjne oraz kredytowe. Kupując na kredyt przeciętne mieszkanie na warszawskim rynku wtórnym za 350 tys. zł trzeba dysponować kwotą rzędu 53 tys. złotych, a z każdym rokiem będzie ona rosła.

Przeczytaj także: Jak obniżyć koszt zakupu mieszkania?

Od początku 2014 r. banki nie powinny udzielać kredytów hipotecznych bez wkładu własnego. 5 proc. gotówki to minimum, ale warto wiedzieć, że w świetle nowych zasad nie można już kredytować innych kosztów jakie ponosimy przy zakupie nieruchomości. To oznacza, że nabywca na rynku wtórnym musi przygotować nie 5, a nawet 15 proc. wartości kupowanego mieszkania. Taniej jest na rynku pierwotnym, bo nie płacimy wówczas 2-proc. podatku PCC, a dodatkowo wielu pośredników w obrocie nieruchomościami nie pobiera prowizji przy zakupie mieszkania od dewelopera. To obniżenie kosztów dla klienta, który potrzebować będzie wówczas 11-12 proc. wartości lokalu w gotówce.Z punktu widzenia kupującego sytuacja będzie coraz trudniejsza, bo z każdym rokiem wymagany wkład własny będzie rósł o 5 pkt proc., aż do docelowych 20 proc. w 2017 r. Bezwarunkowym minimum będzie 10 proc., resztę będzie można ubezpieczyć, aczkolwiek to dodatkowy koszt.

Dwa rodzaje kosztów dodatkowych

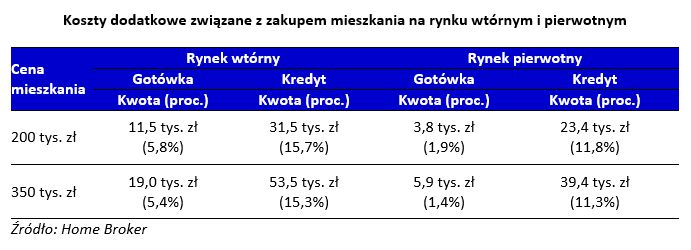

Kupując mieszkanie za 200 tys. zł na sam wkład własny trzeba mieć 10 tys. zł gotówki. Ale już na przeciętne mieszkanie w Warszawie (z Indeksu Cen Transakcyjnych Home Broker i Open Finance wynika, że średnia cena transakcyjna w stolicy to ok. 350 tys. zł) trzeba przygotować 17,5 tys. zł. A to dopiero początek listy opłat i prowizji, które trzeba uiścić. Koszty podzielić można na te związane z kredytem oraz z samą transakcją. Te pierwsze dotyczą oczywiście tylko kupujących, którzy przy transakcji posiłkują się pieniędzmi banku, do notariusza pójść musi każdy.

fot. bzyxx - Fotolia.com

Bez gotówki nie kupisz mieszkania

Z każdym rokiem kupujący mieszkanie będą potrzebować więcej gotówki. Pieniądze są niezbędne nie tylko na wkład własny, ale i opłaty transakcyjne oraz kredytowe.

Bankowy kredyt to nie tylko odsetki, które spłacamy każdego miesiąca w racie. Niemały koszt stanowić może prowizja za udzielenie kredytu. Jeszcze kilka kwartałów temu wiele instytucji z niej rezygnowało, teraz pojawia się ona dużo częściej, średnio jest to około 2 procent. Kolejne koszty to obowiązkowe ubezpieczenia przy kredycie. Po pierwsze polisy dotyczące nieruchomości (np. od pożaru), a po drugie ubezpieczenia na życie dla kredytobiorcy. Instytucje kredytujące mają w tym wypadku bardzo zróżnicowane podejście: część z nich pobiera składkę co miesiąc doliczając ją do raty, inne raz do roku lub nawet raz na kilka lat. W tym ostatnim wypadku może zdarzyć się tak, że na wstępie zapłacić trzeba będzie 3 proc. kwoty kredytu.

Dodatkowo przy ustanawianiu hipoteki trzeba zapłacić niewielki podatek od czynności cywilnoprawnych oraz kilkaset złotych za wpisanie hipoteki do księgi wieczystej na rzecz banku. W przypadku mieszkania za 200 tys. zł na wydatki związane z kredytem potrzeba łącznie ok. 20 tys. zł, a w przypadku przeciętnego mieszkania w Warszawie (za 350 tys. zł) będzie to kwota ok. 35 tys. zł.

Wśród kosztów związanych z samą transakcją na czoło wysuwa się 2-proc. podatek od czynności cywilnoprawnych (PCC), który pobiera notariusz. Istotne jest jednak, że podatku nie płacimy kupując nieruchomość od dewelopera. Jest wtedy za to VAT (co do zasady wg stawki 8-proc.), który jednak jest wliczony w cenę mieszkania. 2 proc. podatku przy mieszkaniu za 200 tys. zł to wydatek 4 tys. zł, dla kupującego lokal za 350 tys. zł wydatek ten wyniesie 7 tys. zł.

fot. mat. prasowe

Koszty dodatkowe związane z zakupem mieszkania na rynku wtórnym i pierwotnym

W przypadku kupowania mieszkania od dewelopera zwykle wymagane są dwie wizyty u notariusza, co w zależności od przyjętych praktyk, może oznaczać nawet zapłatę 150 proc. stawki taksy notarialnej (za podpisanie umowy deweloperskiej klient i deweloper płacą po połowie).

Dwa razy do notariusza

Kolejna na liście wydatków jest taksa notarialna, która średnio wynosi do 1 proc., a wyliczana jest ze specjalnego wzoru. Dla mieszkania za 200 tys. zł trzeba liczyć się z kosztem na poziomie 1931 zł, przy zakupie za 350 tys. zł będzie to 2670 zł (razem z 23-proc. VAT-em). Do tego dochodzą opłaty związane z odpisami aktu notarialnego, opłatami skarbowymi, wpisami do księgi wieczystej, czy też samym jej założeniem jeśli nie istnieje – łącznie ok. tysiąca złotych.

Przeczytaj także:

Średni wkład własny przekroczył już 290 tysięcy złotych

Średni wkład własny przekroczył już 290 tysięcy złotych

Średni wkład własny przekroczył już 290 tysięcy złotych

Średni wkład własny przekroczył już 290 tysięcy złotych

oprac. : eGospodarka.pl

Więcej na ten temat:

kupno mieszkania, wkład własny, taksa notarialna, podatek od czynności cywilnoprawnych

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Zakątek Telimeny w Krakowie w przedsprzedaży

Zakątek Telimeny w Krakowie w przedsprzedaży

{kind=link}

{kind=link}