Rynek nieruchomości 2013 okiem NBP

2014-09-22 09:52

Narodowy Bank Polski opublikował raport podsumowując sytuację, z jaką mieliśmy do czynienia na rynku nieruchomości w minionym roku. Autorzy publikacji przyjrzeli się zarówno nieruchomościom mieszkaniowym, jak i komercyjnym. Pogłębionej analizie poddano rynki szesnastu miast - stolic województw- oraz Gdyni.

Przeczytaj także: Rynek nieruchomości w 2013 roku - prognoza

W niniejszym Raporcie przedstawione zostały wyniki analiz i badań dotyczących rynku nieruchomości w Polsce, które prowadzą do następujących wniosków:- Można oceniać, iż w 2013 r. sytuacja na pierwotnych rynkach nieruchomości mieszkaniowych była zbliżona do poziomu równowagi. Sytuacja na rynkach istniejącego zasobu (rynki wtórne) nieco pogorszyła się dla sprzedających, na co wskazuje wydłużający się czas sprzedaży. Rynek mieszkań znajduje się obecnie w fazie ożywienia i jego dalszy rozwój związany będzie z sytuacją makroekonomiczną gospodarki.

- Średnie ceny ofertowe m kw. przeciętnego mieszkania na rynkach pierwotnych i wtórnych we wszystkich badanych miastach utrzymywały się na stabilnym poziomie.

- Ceny transakcyjne m kw. mieszkań na rynkach pierwotnych i wtórnych 7 miast oraz 9 miast również zachowywały się stabilnie. W Warszawie średnie ceny transakcyjne m kw. mieszkań na rynku pierwotnym i wtórnym wykazywały w 2013 r. niewielkie wzrosty. W I kwartale 2014 r. obserwowano natomiast niewielkie obniżenie cen m kw. w Warszawie oraz dalszą stabilizację cen na pozostałych rynkach analizowanych miastach.

- We wszystkich miastach poddanych analizie ceny m kw. mieszkań na rynku pierwotnym przewyższają ceny na rynku wtórnym. Różnice w tych cenach nie są znaczące, chociaż rynek pierwotny zazwyczaj oferuje mieszkania lepsze jakościowo od już istniejących.

- W 2013 r. oddano do użytku o 6,8 tys. mieszkań mniej niż w poprzednim roku, niemniej jednak liczba mieszkań oddanych jest nadal wysoka. Liczba no-wo wydanych pozwoleń na budowę mieszkań oraz liczba rozpoczętych inwestycji były najniższe od 2006 r. W II półroczu 2013 r. liczba rozpoczętych inwestycji przewyższyła poziom odnotowany w tym samym okresie 2012 r. Jednocześnie deweloperzy dostosowali mieszkania z nowej oferty do preferencji oraz możliwości finansowych klientów, oferując więcej mieszkań małych i średnich.

- W okresie kilku ostatnich lat następowało dopasowanie liczby i wielkości mieszkań na rynku pierwotnym, w wyniku czego stopniowo obniżała się nadwyżka zakumulowana w poprzednich okresach. W 2013 r. liczba gotowych mieszkań deweloperskich oczekujących na sprzedaż zmniejszyła się osiągając poziom, który może zostać sprzedany w okresie ok. 4 kwartałów. Taki poziom przyjmowany jest na rynku pierwotnym za wyznacznik równowagi.

- Do redukcji zakumulowanej nadwyżki podaży mieszkań przyczynił się także stopniowy wzrost popytu. Mimo, iż wygasł popyt wywołany czynnikiem demograficznym, jakim był wzrost liczby małżeństw i nowych gospodarstw domowych, nadal istotnym czynnikiem wzrostu popytu były rosnące dochody gospodarstw domowych. Czas sprzedaży mieszkań na rynku pierwotnym w wybranych miastach wojewódzkich uległ skróceniu.

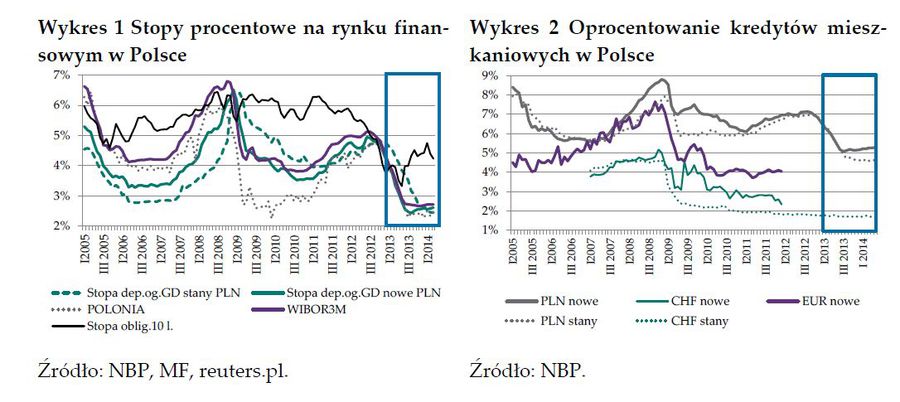

- Jednym z najważniejszych czynników determinujących popyt na mieszkania jest kredyt mieszkaniowy i jego dostępność. W 2013 r. wzrosła liczba i wartość złotowych kredytów mieszkaniowych, w wyniku czego zwiększył się także stan kredytów mieszkaniowych ogółem. Począwszy od 2011 r. ograniczona został kumulacja ryzyka związanego z kredytami walutowymi. W listopadzie 2013 r., po raz pierwszy od 2002 r., udział kredytów złotowych przekroczył 50% całego portfela kredytów mieszkaniowych.

- W analizowanym okresie nastąpiła poprawa wskaźników kredytowej dostępności mieszkania, na co wpływ miał wzrost wynagrodzeń oraz istotne zmniejszenie oprocentowania nowych złotowych kredytów mieszkaniowych.

- W 2013 r. nie było rządowych programów wsparcia nabywania mieszkań. Program Mieszkanie dla młodych, który zastąpił wielokrotnie modyfikowany i krytykowany program Rodzina na swoim wszedł w życie w 2014 r. i generował dodatkowy, kilkuprocentowy popyt na mieszkania.

fot. mat. prasowe

Stopy procentowe i oprocentowanie kredytów mieszkaniowych

Stopy procentowe pozostawały na rekordowo niskich poziomach.

Przeczytaj także:

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Nieruchomości

-

Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

-

Budowa domu 2026: Co musisz wiedzieć o nowych planach ogólnych gmin i jak wpłyną na Twoją działkę?

-

Ceny mieszkań rosną wolniej niż zarobki Polaków. Stać nas na większe mieszkania

-

Energooszczędny dom: gdzie naprawdę ucieka ciepło i jak obniżyć rachunki za ogrzewanie?

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}