Sprzedaż i kupno nowego czy zamiana mieszkania? Sprawdzamy opłacalność

2015-06-27 00:45

Przeczytaj także: Zamiana mieszkania: opcja dla oszczędnych?

Większość osób chcąc zamienić mieszkanie na większe szuka nabywcy na swoje cztery kąty rozglądając się przy tym za nowym lokalem. Rozwiązanie to wymagające dwóch transakcji - sprzedaży i zakupu (nazwijmy to podejście tradycyjnym) - jest skomplikowane logistycznie. Niełatwo jest bowiem tak zsynchronizować transakcje, aby moment wyprowadzki z dotychczasowego „M” nie przyszedł przed tym jak będzie można odebrać klucze do nowych „czterech kątów”. Niewiele osób rozważa rozwiązanie znacznie prostsze i tańsze, a więc transakcję zamiany. Polega ona na tym, że na przykład dwie rodziny decydują się zamienić swoimi mieszkaniami, bo jednej właśnie urodziło się potomstwo, a drugiej pociechy się usamodzielniły i dotychczasowe duże mieszkanie są skłonne zamienić na mniejsze, licząc na zastrzyk gotówki.Taniej, ale mniej

Przewagą takiej zamiany nad podejściem tradycyjnym są niższe podatki, koszty prowizji czy obsługi notarialnej. Nie brakuje jednak też minusów. Chodzi szczególnie o niewielką liczbę ofert. Dla przykładu na jednym z dużych portali internetowych publikującym oferty, tych dotyczących zamiany mieszkań w Warszawie jest jedynie kilkadziesiąt, podczas gdy ofert sprzedaży na tej samej witrynie jest kilkadziesiąt tysięcy. Ofert zamiany może być oczywiście więcej, ponieważ tego typu ogłoszenia mogą często pojawiać się jedynie na tablicach informacyjnych czy w gazetach, a nie na portalach internetowych. Niemniej wybór mieszkań do zamiany jest ograniczony, co nie znaczy jednak, że nie warto szukać.

Wszystko za sprawą wcześniej wspomnianych kosztów. Przede wszystkim w przypadku transakcji zamiany osoby korzystające z pomocy pośrednika płacą prowizję tylko raz, a nie dwa razy jak w podejściu tradycyjnym (raz przy sprzedaży i raz przy zakupie). Do tego dochodzi niższy podatek od czynności cywilno-prawnych. Płaci się go bowiem nie od wartości kupowanej nieruchomości, a jedynie od różnicy wartości zamienianych praw. Na koniec pozostaje jeszcze notarialna taksa. Co prawda można dowolnie ustalić kto ją płaci, ale często w przypadku transakcji zamiany taksę (liczoną od wartości droższej nieruchomości) strony dzielą między sobą po równo.

Koszty zmiany nawet kilkadziesiąt razy niższe

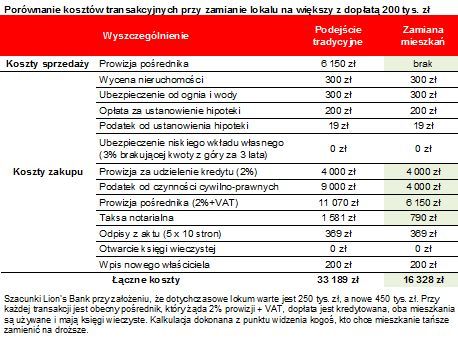

Efekt najłatwiej zobrazować na przykładzie. Przyjmijmy, że świeżo upieczonemu żakowi rodzice na początek nauki kupili kawalerkę w bloku z wielkiej płyty na pograniczu Mokotowa i Ursynowa w Warszawie. Lokal ten po skończeniu studiów i zawarciu małżeństwa powoli zaczął robić się za ciasny. W związku z chęcią założenia rodziny nowo upieczone małżeństwo postanowiło zamienić kawalerkę w wielkiej płycie wartą 250 tys. zł na większe mieszkanie w nowym budynku o wyższym standardzie. Wybór padł na 50-metrowe lokum z komórką lokatorską i miejscem postojowym w garażu podziemnym na Ursynowie tuż obok metra. Właścicielem tej nieruchomości była starsza pani, która chciała za mieszkanie uzyskać 450 tys. zł. Część tej kwoty miała zostać wydana na niewielką kawalerkę, a reszta na umilenie jesieni życia. Obie strony postanowiły, że zamiast sprzedawać posiadane mieszkania i kupić bardziej odpowiednie (od obu stron wymagałoby to zawarcia łącznie aż czterech transakcji) dokonają zamiany.

Gdyby młode małżeństwo chciało większą nieruchomość kupić po sprzedaniu swojej kawalerki, musiałoby ponieść koszty transakcyjne w kwocie około 33,2 tys. zł. Przy zamianie wystarczyło na ten cel przeznaczyć 16,3 tys. zł. W obu przypadkach niezbędna była oczywiście dopłata w kwocie 200 tys. zł (zakładamy, że na ten cel małżeństwo zaciągnęło kredyt).

fot. mat. prasowe

Porównanie kosztów transakcyjnych przy zamianie lokalu na większy z dopłatą 200 tys. zł

Kalkulacja dokonana z punktu widzenia kogoś, kto chce mieszkanie tańsze zamienić na droższe.

Zamiana mieszkania: co nami kieruje?

Zamiana mieszkania: co nami kieruje?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

Julianna1972 / 2015-06-29 09:40:51

A nie lepiej myśleć przyszłościowo i od razu inwestować w większe mieszkanie? Dla mnie najgorsze są przeprowadzki, a w podanym przykładzie 3 razy trzeba się przeprowadzać z całym mieszkaniem. Kupiliśmy z męzem na kredyt mieszkanie 4- pokojwoe na os. Ecoria w Poznaniu, chociaż mamy dopiuero 1 dziecko. Póki nie powiększamy rodziny (planujemy to za jakiś czas) to jeden pokój przeznaczamy na salon, drugi sypialnia, trzeci dla dziecka, a czwarty na gabinet męża. 4 pokoje to wcale nie za wiele nawet dla młodej rodziny. [ odpowiedz ] [ cytuj ]

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}