Ceny mieszkań o 16% wyższe niż przed rokiem

2021-11-25 12:35

Przeczytaj także: Ceny mieszkań na rekordowych poziomach

Z tego tekstu dowiesz się m.in.:

- W których miastach ceny mieszkań rosły w październiku?

- Co dalej z cenami mieszkań?

- Jaka jest sytuacja na rynku kredytów hipotecznych?

Ceny są przeciętnie o 16% wyższe niż przed rokiem

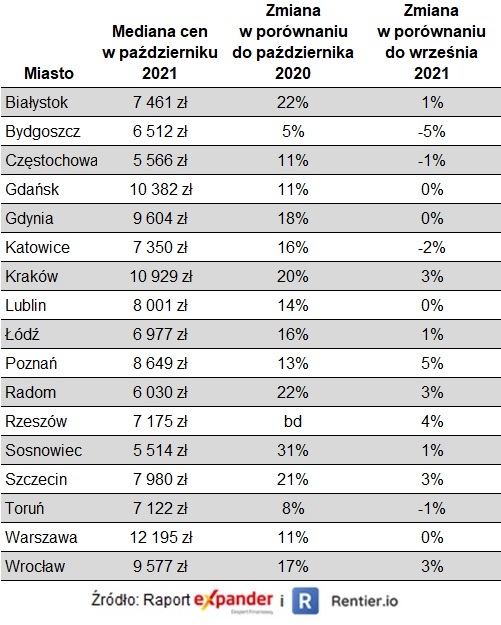

W październiku 2021 roku ceny mieszkań spadły tylko w 6 z 17 analizowanych miast. Z raportu Expandera i Rentier.io wynika, że w porównaniu do ubiegłego roku ceny wzrosły średnio o 16%. Należy zauważyć, że miesięczne tempo wzrostu cen mieszkań (0,8% m/m) było wolniejsze niż w sierpniu (1,1%) czy we wrześniu (1,9% m/m).

Najbardziej ceny wrosły w Poznaniu, gdzie mediana była o prawie 5% wyższa niż we wrześniu. Dzięki temu ustanowiony został nowy rekord na poziomie 8649 zł za m2. Z kolei największy spadek (-5% m/m) miał miejsce w Bydgoszczy. Jeśli chodzi o największy rynek nieruchomości, czyli Warszawę, to mediana cen spadła z 12 225 zł do 12 195 zł. Spadek jest więc minimalny, ale i tak zwraca uwagę, gdyż w poprzednich miesiącach tego roku mieliśmy tam nieustanne wzrosty.

fot. mat. prasowe

Ceny mieszkań w październiku 2021 r.

Ceny w większości miast wciąż rosły. Najmocniej wrosły w Poznaniu, gdzie mediana była o prawie 5% wyższa niż we wrześniu.

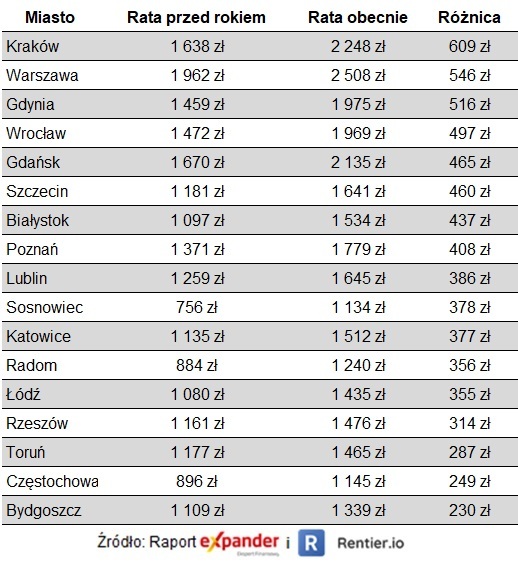

Wzrost cen mieszkań w połączeniu z podwyżkami stóp procentowych powoduje, że zdecydowanie trudniej jest dziś kupić mieszkanie niż jeszcze rok temu. Dla przykładu załóżmy, że ktoś chce kupić 50 m2 w Krakowie i ma 20% wkładu własnego. Po pierwsze musi pożyczyć aż o 71 600 zł więcej niż przed rokiem, gdyż cena mieszkania wzrosła o 19,6%. Dodatkowo oprocentowanie kredytu wzrosło z 2,49% do 3,75%. Rata wzrośnie więc aż o 609 zł (z 1 638 zł do 2 248 zł). Gdyby natomiast stopy procentowe wzrosły jeszcze bardziej i WIBOR 3M wyniósł np. 3%, to przy obecnych cenach rata byłaby aż o 935 zł wyższa niż w październiku 2020 r.

Oczywiście należy dodać, że raty rosną również tym, którzy kupili mieszkania przed rokiem czy wcześniej. Wzrost jest tam jednak zdecydowanie mniejszy, gdyż na takie samo mieszkanie pożyczyli dużo mniejszą kwotę.

fot. mat. prasowe

Rata kredytu na zakup 50 m2 przy 20% wkładu własnego

Rata na zakup mieszkania w Krakowie wzrośnie aż o 609 zł (z 1 638 zł do 2 248 zł).

Co dalej z cenami mieszkań

Im mocniej wzrosną stopy procentowe tym większe prawdopodobieństwo spadku cen mieszkań. Z jednej strony oznacza to bowiem droższe i trudniej dostępne kredyty. Z drugiej inwestorzy mogą nagle odkryć, że gdzieś indziej mogą zarobić lepiej niż na mieszkaniach i zacząć je sprzedawać.

Dużo będzie też zależało od tego jak bardzo wyhamuje gospodarka. Na ceny mieszkań ma bowiem wpływ także to jaki jest poziom wynagrodzeń i jakie jest bezrobocie. Gdy ludzie boją się utraty pracy, to nie zaciągają kredytów na 20 lat. W takiej sytuacji spada popyt, a wraz z nim ceny. Znaczenie ma również poziom inflacji. Jeśli będzie ona utrzymywała się na tak wysokim poziomie, to wciąż będzie zachęcała do masowego inwestowania w mieszkania jako ochrony oszczędności przed utratą wartości.

Obecnie trudno jeszcze prognozować co będzie się działo z cenami mieszkań. Nie wiadomo bowiem jak zmienią się wymienione wyżej elementy. Wydaje się jednak mało prawdopodobne, aby ceny dalej rosły tak szybko jak dotychczas. Taki scenariusz można sobie wyobrazić jedynie w przypadku utrzymywanie się bardzo wysokiej inflacji.

Banki obniżają marże kredytowe

Dobrą wiadomością dla osób dopiero zamierzających kupić mieszkanie jest to, że banki stopniowo obniżają marże. Dla kredytów z 20% wkładem własnym średnia marża przed podwyżkami stóp procentowych wynosiła ok. 2,20%, a w listopadzie spadła do 2,07%. Spadek nie jest więc na tyle duży, aby powstrzymać wzrost oprocentowania kredytów, ale jednak zmniejsza wpływ podwyżek stóp na wysokość raty. Oczywiście dotyczy to tylko nowo udzielanych kredytów. Ci, którzy już uzyskali kredyt, mają stałą marżę, wpisaną do umowy kredytowej.

Rośnie zainteresowanie kredytami ze stałym oprocentowaniem

Na koniec warto wspomnieć, że kredytobiorcy nagle zaczęli interesować się ofertami kredytów hipotecznych z oprocentowaniem stałym, gwarantującym niezmienność rat przez okres 5-7 lat. Jeszcze we wrześniu zainteresowanie było znikome, a obecnie większość klientów Expandera pyta o tego typu rozwiązania. Niestety poziom oferowanego przez banki stałego oprocentowania przekracza już 5%, podczas gdy jeszcze we wrześniu można było liczyć nawet na 3,04%. Dlatego ostatecznie większość klientów wciąż wybiera oprocentowanie zmienne.

Metodologia raportu

Podane ceny mieszkań to mediany, które wyliczono na podstawie analizy 34 237 ogłoszeń sprzedaży dostępnych w internecie od 1 do 31 października 2021 r. Wartości są publikowane tylko dla rynków, na których liczba ogłoszeń przekracza 100.

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Nieruchomości

-

Nowe zasady korzystania z balkonów i tarasów z punktu widzenia zarządcy nieruchomości

-

Wynajem czy sprzedaż mieszkania kupionego na kredyt? Sprawdzamy co bardziej się opłaca

-

Mikrotrendy na rynku nieruchomości - jak i gdzie przeprowadzają się Polacy?

-

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}