Spada metraż mieszkania

2011-11-28 10:01

Przeczytaj także: Ceny mieszkań na rynku wtórnym 2013-2014

Mimo, że większość banków pozwala na zaciągnięcie kredytu mieszkaniowego nawet w kwocie 30 tys. zł, to zazwyczaj kredyty te są znacznie droższe niż wynosi rynkowa przeciętna. Mniej niż 80 tys. zł nie pożyczą nam natomiast Alior Bank, BPH, mBank, Multibank. DnB Nord jako dolny limit kredytu wyznaczył kwotę 150 tys. zł. Nie oznacza to jednak, że w wyjątkowym przypadku bank nie będzie skłonny udzielić kredytu w wysokości niższej niż narzucone przez procedury wartości – praktyka doradców Home Broker wskazuje, że odstępstwa od tych procedur są w bankach na porządku dziennym.

Warto wspomnieć, że każdy kredyt udzielony na kwotę poniżej 80 tys. zł podpada pod rygory ustawy o kredycie konsumenckim. Zgodnie z jej zapisami łączna kwota prowizji i opłat okołokredytowych nie może przekroczyć 5%, a wcześniejsza spłata takiego kredytu musi być darmowa.

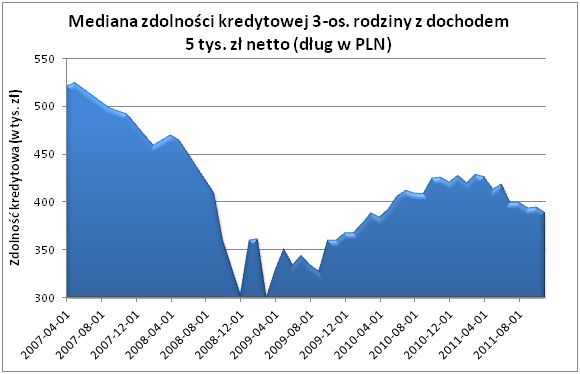

Zmiany przeciętnej zdolności kredytowej w ostatnich 5 latach:

3-os. rodzina z dochodem 5 tys. zł netto na najwyższy kredyt w rodzimej walucie mogła liczyć na początku 2007 roku. Gdyby chciała zadłużyć się na 30 lat mogłaby pożyczyć na mieszkanie nawet 520 tys. zł. W kolejnych miesiącach ograniczenie akcji kredytowej wynikało m. in. z rosnących stawek WIBOR i marż kredytowych. Nie bez znaczenia miały negatywne informacje o z amerykańskiego rynku, w tym: kryzys na rynku obligacji subprime w 2007 roku i upadek banku inwestycyjnego Lehman Brothers we wrześniu 2008 roku. W efekcie modelowa rodzina, która chciała się zadłużyć na przełomie 2008 i 2009 roku mogła liczyć już tylko na niewiele ponad 300 tys. zł. Do początku bieżącego roku polskie banki sukcesywnie luzowały politykę kredytową, co miało odzwierciedlenie w zdolności kredytowej Polaków. Na początku bieżącego roku modelowa rodzina mogła już liczyć na ponad 425 tys. zł długu. Od tego momentu na rynku międzybankowym znowu rosła stawka WIBOR. Był to efekt czterech podwyżek stóp procentowych oraz fali złych informacji z rynku długu. Dziś trzyosobowa rodzina z dochodem 5 tys. z netto może liczyć na kredyt w wysokości 389 tys. zł – o jedną czwartą mniej niż na początku 2007 roku, ale też o prawie 30% więcej niż na przełomie 2008 i 2009 roku.

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem 5 tys. zł netto

Mediana zdolności kredytowej 3-os. rodziny z dochodem 5 tys. zł netto

Najbardziej słoneczne miasta w Polsce i ceny mieszkań - gdzie warto zamieszkać?

Najbardziej słoneczne miasta w Polsce i ceny mieszkań - gdzie warto zamieszkać?oprac. : eGospodarka.pl

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}