Rynek nieruchomości mieszkaniowych i komercyjnych 2014

2015-09-17 12:09

Rynek nieruchomości mieszkaniowych i komercyjnych 2014 © Andrey Popov - Fotolia.com

Przeczytaj także: Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2017

Czynnikami, które w największym stopniu stymulowały rozwój rynku nieruchomości były:- podwyżki wynagrodzeń,

- spadek bezrobocia oraz

- wyższy niż w poprzednim roku wzrost PKB.

Z drugiej strony popyt mógł być ograniczany poprzez malejące wskaźniki obciążenia demograficznego oraz liczbę ludności. Miniony rok upłynął pod znakiem wzrastającej podaży nowych mieszkań. Na wysokości zadania stanęli deweloperzy, którzy robili co mogli, aby dopasować swoje inwestycje do potrzeb oraz możliwości nabywczych klientów. Dzięki temu możliwe stało się utrzymanie wysokiej marży na budowaniu mieszkań i uzyskanie zadowalających stóp zwrotu.

Podaż stymulowało również otoczenie regulacyjne (projekty zmian ustawy deweloperskiej). Ceny transakcyjne, zarówno na rynku pierwotnym, jak i wtórnym zachowywały się stabilnie. W części monitorowanych miast odnotowano podwyżk cen ofertowych nowych lokali.

W Raporcie przedstawiono procesy, które obserwowano w Polsce w 2014 r. w sektorze nieruchomości mieszkaniowych i komercyjnych. Szczegółowa analiza prowadzi do następujących wniosków:

- Na rynkach pierwotnym i wtórnym 6 największych miast wojewódzkich oraz w Warszawie najwyższe ceny m kw. odnotowano dla nieruchomości małych (o powierzchni do 40 m kw. oraz 1 pokojowych) oraz dużych (o powierzchni 80 m kw. i więcej oraz 4 pokojowych i więcej). Natomiast na rynku pozostałych 10 miast najwyższe ceny m kw. miały mieszkania o niewielkiej liczbie pokoi i małe metrażowo.

-

Obserwowano wzrost popytu oraz podaży na pierwotnym rynku mieszkaniowym. Zwiększyła się liczba inwestycji oraz wzrosła liczba mieszkań wprowadzanych na rynek przez deweloperów. Wysoki popyt na mieszkania był konsekwencją wzrostu wynagrodzeń gospodarstw domowych, utrzymywania się historycznie niskich stóp procentowych oraz wprowadzenia programu subsydiów Mieszkanie dla Młodych. W konsekwencji obserwowano znaczące przyspieszenie zakupów mieszkań

deweloperskich dla celów własnych oraz inwestycyjnych, finansowanych zarówno kredytami jak i środkami własnymi nabywców, których udział w strukturze finansowania rósł. -

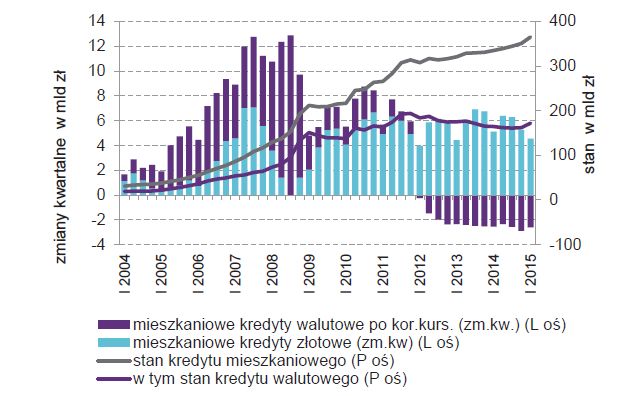

Wypłaty kredytów w 2014 r. były względnie stabilne, pomimo historycznie niskich stóp procentowych. Może to być wynikiem częściowego zaspokojenia potrzeb mieszkaniowych oraz ostrożnego zachowania zarówno kredytobiorców oraz

kredytodawców. Potwierdzają to wyniki ankiety do przewodniczących komitetów kredytowych. Saldo należności od gospodarstw domowych z tytułu kredytów mieszkaniowych wzrosło w 2014 r. o 19,9 mld zł w porównaniu z 2013 r., do 350,7 mld zł. -

Wydłużył się nieznacznie czas sprzedaży mieszkania, zarówno na rynku pierwotnym (na skutek wprowadzenia dużej liczby nowych kontraktów na budowę mieszkań), jak i na wtórnym, w konsekwencji silnej konkurencji ze strony mieszkań nowych. Wyjątkiem była tu Warszawa – najbardziej rozwinięty rynek w Polsce. Nowe inwestycje mieszkaniowe są nowoczesne technicznie, lepiej dostosowane metrażowo do potrzeb nabywcy, mają garaż oraz coraz lepszą lokalizację, jednak wymagają wkładu finansowego i czasu na dostosowanie ze standardu deweloperskiego do własnych

potrzeb.

oraz stan w mld zł (P oś)")

fot. mat. prasowe

Kredyt mieszkaniowy w Polsce, zmiany kwartalne w mld zł (L oś) oraz stan w mld zł (P oś)

W roku 2014, pomimo znacznych obniżek stóp procentowych akcja kredytowa była stabilna i nie zanotowano symptomów boomu kredytowego.

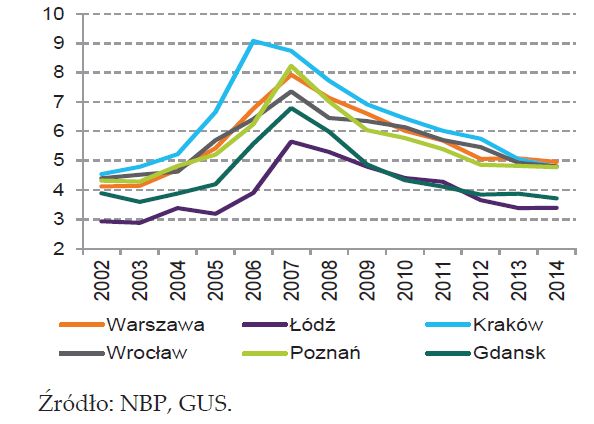

, w latach")

fot. mat. prasowe

Relacje cen mieszkań do dochodów (P/I#), w latach

Relacja ceny mieszkania do dochodu (P/I#) od 2013 r. wraca do poziomu sprzed 2006 r., co potwierdza stabilizację sytuacji na rynku mieszkań.

Rynek nieruchomości mieszkaniowych IV kw. 2016

Rynek nieruchomości mieszkaniowych IV kw. 2016

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Nieruchomości

-

Zalana fotowoltaika? Sprawdź, co robić i czy z instalacji PV można korzystać w czasie ulewnych deszczów i podtopień

-

Nowe zasady korzystania z balkonów i tarasów z punktu widzenia zarządcy nieruchomości

-

Wynajem czy sprzedaż mieszkania kupionego na kredyt? Sprawdzamy co bardziej się opłaca

-

Mikrotrendy na rynku nieruchomości - jak i gdzie przeprowadzają się Polacy?

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}