Małe mieszkanie: moda czy oszczędność?

2017-03-29 11:48

8 metrów kwadratowych - o tyle skurczyło się przeciętne deweloperskie mieszkanie od 2010 roku. Jest to prosta konsekwencja potrzeb nabywców. Polacy chcą kupować bardziej kompaktowe mieszkania, bo tak jest taniej. Dzięki zmianom przeciętny nabywca zaoszczędzi 85 tys. zł – wynika z szacunków Open Finance.

Przeczytaj także: Królują duże inwestycje mieszkaniowe. Nie licz na brak sąsiadów

Lokale, które budują deweloperzy są coraz mniejsze. Wszystko dlatego, że Polacy muszą lub chcą kupować właśnie małe mieszkanie. Dobitnie świadczą o tym dane GUS o mieszkaniach na jakich budowę deweloperzy dostają pozwolenia. W odróżnieniu od informacji o lokalach oddawanych do użytkowania i rozpoczętych budowach, to pozwolenia właśnie najszybciej pokazują zmiany trendów na rynku.W Stolicy mieszkania kurczą się w oczach

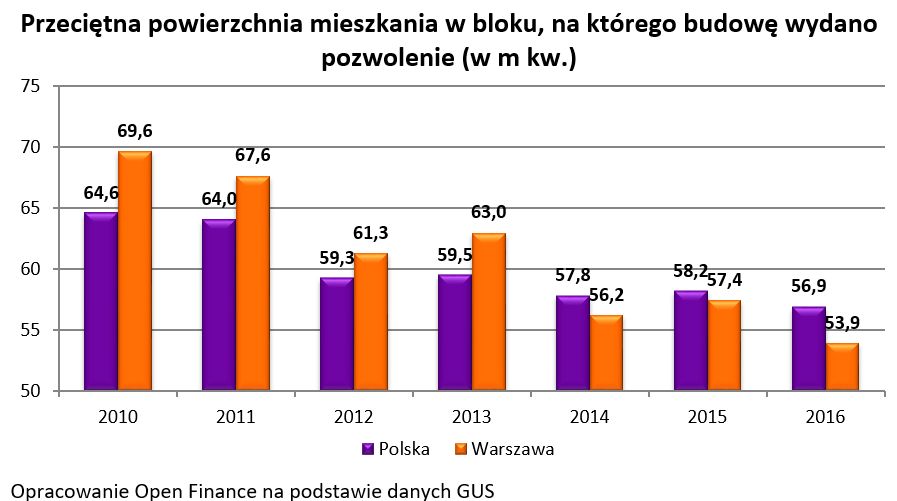

Z informacji tych wynika, że jeszcze w 2010 roku deweloperzy otrzymywali decyzje administracyjne, które pozwalały budować lokale o przeciętnej powierzchni 64,6 m kw. W 2016 roku było to już o 7,7 m kw. mniej (56,9 m kw.). Do obliczeń przyjęto tylko takie pozwolenia, które dotyczyły budynków z przynajmniej trzema lokalami, aby domy jednorodzinne nie zawyżały przeciętnej powierzchni.

Różnica jest spora, biorąc pod uwagę, że niezmiennie od lat najpopularniejszymi w Polsce mieszkaniami są lokale dwupokojowe. Te prawie 8 metrów to już niemal pełnoprawny pokój, który może pełnić rolę skromnej sypialni. Przy czym pamiętajmy, że preferencje rodaków odnośnie liczby pokoi nie zmieniają się tak dynamicznie. Kupujący, który decyduje się na małe mieszkanie chce po prostu, aby było ono kompaktowe, co wcale nie oznacza chęci rezygnacji z jednego pomieszczenia.

Znacznie bardziej wyraźne zmiany widoczne są na podstawie statystyk dla Warszawy. W stolicy przeciętne mieszkanie, na którego budowę deweloperzy otrzymali pozwolenie w 2010 roku miało 69,6 m kw. powierzchni. Ubiegłoroczna średnia to już niecałe 53,9 m kw., czyli o 15,7 m kw. mniej.

Powód to cena. Minimalizują ją inwestorzy, aby zwrot z wynajmu mieszkań był jak najwyższy. Często na skromny metraż mogą też pozwolić sobie nabywcy szukający lokali na własne potrzeby. Trudno się temu dziwić skoro wciąż nad Wisłą za miesięczną pensję można kupić przeważnie mniej niż metr lokalu. W takich warunkach małe mieszkanie staje się po prostu koniecznością, ale też posunięciem racjonalnym – szczególnie gdyby uwzględnić ile trzeba płacić za nadmiarowe powierzchnie. Nie jest to tylko cena samego lokalu, ale też część kosztów transakcyjnych, odsetki od kredytu i koszty utrzymania nieruchomości.

")

fot. mat. prasowe

Przeciętna powierzchnia mieszkania w bloku, na którego budowę wydano pozwolenie (w m kw.)

Jeszcze w 2010 roku przeciętna powierzchnia budowanego mieszkania sięgała 64,6 m kw., teraz jest to o ponad 7 mkw. mniej.

Niebagatelne koszty dodatkowych metrów

Policzmy więc. Z danych NBP wynika, że uśredniona dla 10 polskich miast przeciętna cena metra kwadratowego nowego „M” wynosiła pod koniec 2016 roku 4821 zł. 7,7 m kw. to wydatek rzędu 37 tys. zł. Koszty transakcyjne przypadające na taki fragment lokum (taksa notarialna, opłaty sądowe, koszty uzyskania kredytu) można oszacować na około 1,1 tys. zł. Do tego dochodzą też odsetki od długu. Od kwoty 37 tys. zł bank naliczyłby przez 25 lat łącznie 24,3 tys. zł tytułem odsetek. Oczywiście stałoby się tak przy obecnych warunkach rynkowych, a pamiętajmy, że obowiązują dziś najniższe stopy procentowe w historii. To jednak wciąż nie koniec rachunków, bo dodatkowe metry trzeba chociażby ogrzać. Uwzględniając już tylko opłaty administracyjne w kwocie 10 zł za m kw. otrzymujemy przez 25 lat kwotę aż 23 tys. zł. Suma? 85,4 tys. zł – aż tyle w ciągu ćwierćwiecza mogą zaoszczędzić nabywcy, którzy wybierają dziś małe mieszkanie o niecałe 8 metrów kwadratowych mniejsze niż średnia wielkość z 2010 roku – wynika z szacunków Open Finance. W praktyce kwota ta jest dla domowych budżetów znacznie mniej dotkliwa, bo oznacza co miesiąc dodatkowy koszt na poziomie około 285 zł. Co więcej, mówimy tu o perspektywie 25-letniej, a więc przez inflację pieniądze te będą po latach miały zupełnie inną siłę nabywczą.

Bartosz Turek, analityk

Przeczytaj także:

Ceny kawalerek, czyli małe nie znaczy tanie

Ceny kawalerek, czyli małe nie znaczy tanie

Ceny kawalerek, czyli małe nie znaczy tanie

Ceny kawalerek, czyli małe nie znaczy tanie

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Nieruchomości

-

Nowe zasady korzystania z balkonów i tarasów z punktu widzenia zarządcy nieruchomości

-

Wynajem czy sprzedaż mieszkania kupionego na kredyt? Sprawdzamy co bardziej się opłaca

-

Mikrotrendy na rynku nieruchomości - jak i gdzie przeprowadzają się Polacy?

-

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}