Rynek mieszkaniowy odpiera drugą falę pandemii. Ceny mieszkań rosną

2020-12-09 12:45

Przeczytaj także: Rynek mieszkaniowy 2022 i prognozy na 2023 rok

Tarcze antykryzysowe i działania NBP ułatwiły gospodarce odbudowę już w trzecim kwartale br. Bez wątpienia w awangardzie tej odbudowy był rynek mieszkaniowy, któremu wyraźnie pomogły działania władz monetarnych. Zadziałało tu kilka ważnych czynników. Z rekordowo niskich stóp procentowych wynikają niemal nieoprocentowane depozyty i tanie kredyty. Zarówno jedno jak i drugie powoduje, że Polacy chcą kupować mieszkania. Wszystko wzmacnia całkiem spora inflacja i fakt, że mieszkania uznawane są za bezpieczną przystań dla kapitału. Nie bez znaczenia jest też przyzwoita sytuacja na rynku pracy.Namacalny efekt tych zmian jest taki, że po wiosennym ochłodzeniu koniunktury sytuacja bardzo szybko wróciła do normy. Widząc odbudowę popytu deweloperzy zaczęli znowu wprowadzać do swoich ofert sporo nowych mieszkań. W odróżnieniu od sytuacji z drugiego kwartału banki jesienią nie zdecydowały się też na ponowne zaostrzenie kryteriów udzielania kredytów mieszkaniowych. Co ważne, nie obserwujemy zjawisk wskazujących na trwałe nierównowagi na rynku nieruchomości mieszkaniowych oraz możliwość wystąpienia takich nierównowag w najbliższym czasie.

fot. mat. prasowe

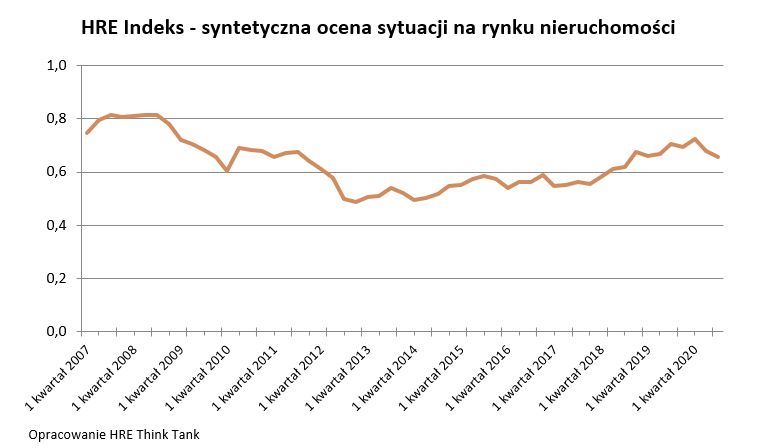

Tak właśnie można podsumować przegląd sytuacji na rynku mieszkaniowym, który co kwartał przygotowują eksperci HRE Think Tank. Przedstawiany jest on za pomocą syntetycznego wskaźnika koniunktury – HRE Index. Dzięki niemu w prosty sposób pokazujemy kondycję rynku mieszkaniowego biorąc pod uwagę zmiany aż 18 wskaźników. Dzięki nim sprawdzamy co dzieje się z cenami mieszkań, ale też sytuacją gospodarstw domowych, skłonnością banków do udzielania kredytów czy tym jak dużo budowanych jest mieszkań. Efekt? W trzecim kwartale HRE Index przyjął wartość 0,655. Interpretacja tego wskaźnika, jak i jego składowych jest taka, że zarówno zbyt wysokie (ponad 0,85), jak i zbyt niskie (poniżej 0,15) odczyty sugerują nierównowagi na rynku. Podczas gdy wyniki wysokie sugerować mogą narastanie bańki spekulacyjnej, to wyniki niskie sugerują zapaść na rynku mieszkaniowym. Najnowszy odczyt pozostaje w strefie bezpiecznej. Zanotowaliśmy też niewielki spadek jego wartości zarówno względem poprzedniej publikacji, jak i tej sprzed roku. Jest to efekt m.in. wiosennego ograniczenia rozpoczynania nowych inwestycji czy ograniczonej akcji kredytowej.

Sprzedaż hipotek wzrośnie, bo banki muszą na czymś zarabiać

Najmocniejsze zmiany zaszły we wcześniej wspomnianych bankach. Wartość subindeksu tego sektora spadła do poziomu 0,471 (z 0,549 przed kwartałem czy 0,606 rok wcześniej). Trudno się temu dziwić. Spadek ten wynika wprost z wyraźnego zaostrzenia polityki udzielania kredytów mieszkaniowych przez większość banków. Ruch ten obserwowaliśmy od pierwszych tygodni epidemii. Banki pierwotnie spodziewały się spadku cen mieszkań i ograniczenia popytu na nieruchomości. To dlatego wprowadzały wyższe wymagania odnośnie wkładu własnego i źródeł dochodów potencjalnych kredytobiorców oraz podnosiły marże kredytowe.

Szybko okazało się jednak, że te kasandryczne prognozy są błędne. Dlatego też banki już pod koniec wiosny zaczęły powoli ułatwiać dostęp do kredytów. Najpierw dotyczyło to cen samego kredytu (marż, czyli obok WIBORU, składnika oprocentowania kredytów). Potem dopiero liberalizację można było zobaczyć poprzez spadek wysokości wymaganego wkładu własnego czy trochę odważniejsze akceptowanie takich źródeł dochodów jak umowy śmieciowe czy samozatrudnienie. Efekt? Rosnący popyt na kredyty hipoteczne1 i rekordowa sprzedaż kredytów w październiku2. Wszystko to powoduje, że HRE Think Tank spodziewa się, że w ostatnim kwartale br. banki wypłacą więcej kredytów niż w analogicznym okresie 2019 roku.

fot. mat. prasowe

Przeciętna marża nowo udzielonego kredytu hipotecznego

Przeciętny nowy kredyt mieszkaniowy był w październiku udzielany z oprocentowaniem na poziomie 2,9% (w tym prawie 2,7% marży).

Z jednej strony mamy bowiem Polaków, którzy chcą korzystać z najtańszych kredytów w historii. Warto wiedzieć, że przeciętny nowy kredyt mieszkaniowy był w październiku udzielany z oprocentowaniem na poziomie 2,9% (w tym prawie 2,7% marży). Przed epidemią średnia wynosiła około 4,4% (w tym marża na poziomie od 2,5% do 2,7%)3. Z drugiej strony na sprzedaży kredytów mieszkaniowych powinno też zależeć samym bankom. Chodzi o to, że te właśnie produkty są dla nich relatywnie mało ryzykowne. Przy tym szczególnie dziś banki mogą na nich całkiem sporo zarobić skoro przeciętny nowy kredyt kosztuje wspomniane wyżej 2,9%, a roczna lokata kosztuje bank jedynie 0,15%4.

Przez epidemię budujemy o 10% mniej

Normalizacja na rynku mieszkaniowym widoczna jest także przez pryzmat sytuacji w sektorze budownictwa mieszkaniowego. Ten badamy na podstawie wskaźników zebranych w ramach subindeksu sektora budownictwa. Jego najnowszy odczyt wynosi 0,761. Jeszcze 3 miesiące temu było to 0,794, a rok temu (w trzecim kwartale 2019 roku) subindeks przyjął wartość 0,832. Wtedy rekordowa skala inwestycji prowadzonych przez deweloperów powodowała wzrosty cen ziemi, materiałów i robocizny. Dziś presja ta trochę zmalała, co jednak nie znaczy, że koszt budowy mieszkań spadł. Raczej możemy mówić jedynie o mniejszej presji na wzrost cen.

Dotychczas – tzn. od stycznia do października - deweloperzy zaczęli budować ponad 105 tys. nowych mieszkań. To o 10% mniej niż przez 10 miesięcy rekordowego 2019 roku. To niewielki spadek biorąc pod uwagę tegoroczne zawirowania. Problemy szczególnie mocno były widoczne na wiosnę. W kwietniu i maju deweloperzy rozpoczynali budowy prawie o połowę mniejszej liczby mieszkań niż w analogicznych miesiącach 2019 roku. Niedługo trzeba było jednak czekać na poprawę tych wyników. We wrześniu deweloperzy rozpoczęli nawet najwięcej nowych budów w historii5.

Okazało się bowiem, że Polacy widząc wcześniej wspomniane niemal zerowe oprocentowanie lokat, czy obligacji skarbowych, przyzwoitą rentowność wynajmu i wzmożoną inflację wybrali rynek mieszkaniowy jako ten dający kapitałowi bezpieczeństwo. W efekcie deweloperzy zostali zmuszeni do uzupełniania ofert dostępnych w biurach sprzedaży, bo kupujący szybko uszczuplali zasoby nowych mieszkań.

Firmy czekają na nowe otwarcie i chomikują pracowników

To wszystko nie miałoby jednak aż takiej mocy, gdyby nie wcześniej wspominane działania osłonowe wdrożone przez rząd i bank centralny. To dzięki nim bezrobocie utrzymuje się w Polsce na relatywnie przyzwoitym poziomie, a zatrudnienie w firmach z ponad 9 etatami spadło symbolicznie – z 6,41 mln w marcu br. do 6,32 mln w październiku. Co więcej, przeciętne wynagrodzenie w tychże przedsiębiorstwach spadło pomiędzy marcem i październikiem o zaledwie 30 złotych miesięcznie (z 5,5 tys. zł brutto w marcu)6. To znaczy, że plan, w którym publiczna kroplówka pomaga utrzymać zatrudnienie w firmach, w dużej mierze zdaje egzamin – przynajmniej w przypadku większości firm zatrudniających ponad 9 osób.

W efekcie subindeks badający sytuację gospodarstw domowych zanotował tylko niewielki spadek (do 0,445 z 0,456 kwartał wcześniej). Jednym z powodów był spadek nastrojów konsumentów7, a raczej metodologia, którą przyjęliśmy. Chodzi o to, że pomiędzy kwartałami drugim i trzecim brany tu pod uwagę bieżący wskaźnik ufności konsumenckiej wzrósł. Mimo to do naszego indeksu trafiła wartość niższa niż trzy miesiące temu. Powód? Bierzemy pod uwagę zmiany odsezonowane – uśrednione dla dłuższego okresu. Na etapie tworzenia naszego indeksu było to podejście zasadne. W normalnych warunkach zmiany na rynku zachodziły bowiem z mniejszą dynamiką niż dziś i właśnie taka średnia krocząca najlepiej odzwierciedlała wpływ nastrojów konsumentów na to co dzieje się na rynku mieszkaniowym.

Obecne perturbacje są jednak inne niż znane nam dotychczas kryzysy gospodarcze. Wszystko dzieje się znacznie szybciej, a problemom bardzo stanowczo przeciwstawiają się działania władz państwowych i monetarnych. Jest to jeden z powodów, dla których planujemy w przyszłym roku przegląd metodologii naszego badania. Faktycznie bowiem w tym miejscu to zastosowana metodologia, a nie zasilające ją dane, mogła tym razem doprowadzić do niewielkiego zaniżenia wskaźnika badającego sytuację gospodarstw domowych.

Ceny rosną, ale 2-3 razy wolniej niż przed epidemią

Jedynym subindeksem, który w przeciągu ostatnich 3 miesięcy zaliczył wzrost i to wzrost dość niespodziewany jest subindeks cen nieruchomości. Jeszcze w drugim kwartale był on notowany na poziomie 0,898, podczas gdy najnowszy odczyt jest symbolicznie, ale jednak wyższy (0,905) tym samym balansujemy na drugim progu ostrożnościowym. Przede wszystkim jest to skutek uwzględniającego inflację wzrostu cen mieszkań.

Trzeba mieć bowiem świadomość, że ceny nie przestały rosnąć – szczególnie jeśli weźmiemy pod uwagę okres 12 miesięcy, w którym uwzględniamy jeszcze szybki rajd cen sprzed epidemii. W takim ujęciu mieszkania w Polsce drożeją o około 10% (nominalnie) i mówimy tu o wskaźniku obliczonym na podstawie cen transakcyjnych lokali używanych dla największych miast, który ponadto uwzględnia jakość sprzedawanych mieszkań, a nie tylko w prosty sposób pokazuje średnią cenę transakcyjną. Warto jednak podkreślić, że w samym trzecim kwartale br. mieszkania drożały już 2-3 razy wolniej niż przed epidemią8. Wolniejsza dynamika zmian powinna doprowadzić do normalizacji odczytów subindeksu cenowego. Z drugiej strony fakt, że ceny mieszkań rosną dowodzi, że pomimo zawirowań, popyt na mieszkania wciąż jest wyższy od podaży.

Warto przy tym podkreślić, że ceny mieszkań używanych są wciąż poniżej poziomu ze szczytu ostatniej hossy. W ujęciu realnym, a więc po uwzględnieniu inflacji, do pokonania tego poziomu wciąż brakuje nam około 5% w przypadku mieszkań używanych i 11% w przypadku mieszkań nowych.

Różnica jest tym bardziej widoczna, jeśli na poziom cen nałożymy fakt, że przez ostatnie lata mocno wzrosły wynagrodzenia Polaków. I tak na przykład dziś za przeciętną pensję w Warszawie (około 5,1 tys. zł netto) można kupić około pół metra kwadratowego mieszkania. Dla porównania w trzecim kwartale 2007 roku za metr lokalu w stolicy płacono trochę ponad 9,1 tys. złotych. Wynagrodzenia były jednak prawie dwa razy niższe niż dziś. W efekcie średnia pensja pozwalała na zakup niewiele ponad 0,3 metra kwadratowego przeciętnego „M”9.

Najbardziej jaskrawy jest jednak przykład, który dodatkowo uwzględnia jeszcze cenę kredytu hipotecznego. Chodzi o to, że rata 25-letniego długu zaciągniętego na zakup 50-metrowego mieszkania w Warszawie pochłaniała 13 lat temu ponad 2420 złotych miesięcznie. Bierzemy pod uwagę 3 kwartał, 2007 roku, bo wtedy ceny transakcyjne mieszkań w stolicy były najwyższe. Zakładamy przy tym, że kredytobiorca zadłuża się na 80% ceny mieszkania, a pozostałe 20% pokrywa z własnych środków. Nie zmienia to faktu, ze rata w naszym przykładzie odpowiada prawie całemu (około 80-85%) przeciętnemu ówczesnemu wynagrodzeniu mieszkańca stolicy. Dla porównania analogiczny kredyt zaciągnięty na zakup 50-metrowego mieszkania w trzecim kwartale br. pochłaniałby przy około 1970 złotych miesięcznie. To około 40% przeciętnego wynagrodzenia netto w stolicy. Na zakup takiej modelowej nieruchomości trzeba więc dziś wydać o połowę mniejszą część pensji niż 13 lat temu.

Jest to w dużej mierze zasługa faktu, że przed epidemią nasz rynek nie rósł zbyt mocno (na tle innych krajów Europy), a jego fundamenty były racjonalnie oparte o rosnącą zamożność społeczeństwa przy niewielkiej skali spekulacji. Bieżąca sytuacja jest więc zupełnie inna niż na przełomie lat 2007/8. Tym bardziej warto więc przypomnieć, że ówczesne wyceny kryzys zrewidował zaledwie o kilkanaście procent.

Napływające dane każą nam też zrewidować naszą prognozę na najbliższy rok. Zauważamy spore prawdopodobieństwo utrzymania się wzrostów cen na poziomie przekraczającym inflację. Taki scenariusz jest szczególnie możliwy, jeśli ziszczą się prognozy, zgodnie z którymi dzięki powszechnym szczepieniom i programom wsparcia, rodzima gospodarka relatywnie szybko wyjdzie z problemów związanych z epidemią. Na sytuację na rynku mieszkaniowym mocno wpływać będzie w tym wypadku większy popyt na kredyty i utrzymywanie łagodnej polityki monetarnej. Oznaczać to będzie ujemne realne oprocentowanie bankowych depozytów i obligacji skarbowych przy inflacji przekraczającej poziom celu inflacyjnego RPP (2,5%). Niemal zupełnie wykluczamy za to scenariusz spadku cen mieszkań. Coraz mniej czynników przemawia też za stabilizacją cen mieszkań w perspektywie najbliższych 12 miesięcy.

Druga fala nie spowodowała wybuchu niepewności

W diagnozie bieżącej sytuacji bardzo mocno opieramy się przy tym o doświadczenie pierwszej fali epidemii. Wtedy potężne obawy spowodowały, że na prawie wszystkich rynkach zapanował pesymizm. W mieszkaniówce jednak niepewność bardzo szybko została zastąpiona przez ostrożny optymizm, a nieruchomości zajęły swoje standardowe miejsce bezpiecznej przystani dla kapitału. Po doświadczeniu ostatnich miesięcy już wiemy, że przeceny na tym rynku są mało prawdopodobne. Widzą to też banki, które w ostatnich tygodniach nie podnosiły wymagań odnośnie wkładu własnego, a nawet kontynuowały powolne odmrażanie podaży kredytów mieszkaniowych. Jak na dłoni widać dziś, że tym razem reakcja rynku na falę zachorowań była bez porównania bardziej racjonalna.

Nie doszło też do załamania popytu. Przypomnijmy, że jeszcze wiosną taki był właśnie wyraz niepewności związany z początkiem epidemii. Wtedy Polacy przez kilka tygodni kupowali bardzo mało mieszkań. Dla porównania dziś – ruch w Internecie obrazujący zainteresowanie mieszkaniami w dużych miastach – sugeruje, że w listopadzie mieliśmy do czynienia z popytem mniej więcej takim jak przed rokiem10.

Trochę gorzej wypadają dane na temat skłonności Polaków do dokonywania ważnych zakupów (m.in. nieruchomości), który GUS bada w ramach badania koniunktury konsumenckiej. Tu w okresie od września do listopada zanotowaliśmy spadek, ale był on 4 razy mniejszy niż na wiosnę. Przy tym trzeba podkreślić, że pod pojęciem ważnych zakupów nie znajdujemy jedynie nieruchomości, ale też większe dobra trwałego użytku – jak np. samochody czy nawet wyposażenie domów i mieszkań11. To wszystko sugeruje że dane o sprzedaży mieszkań w ostatnim kwartale roku powinny więc być całkiem dobre. Nie widzimy ryzyka, aby mogło dojść do spadku sprzedaży na miarę tej, którą obserwowaliśmy wiosną.

fot. mat. prasowe

Popularność hasła "mieszkanie" w wyszukiwarce Google

Wykres przedstawia dane z dnia 1 grudnia 2020.

Największymi zagrożeniami dla rozwoju sytuacji na rynku mieszkaniowym wydaje się scenariusz tąpnięcia w gospodarce połączonego z nieskuteczną polityką władz. Byłoby to o tyle niekorzystne, że w prosty sposób przełożyłoby się na wzrost bezrobocia, spadek wynagrodzeń Polaków i w konsekwencji pogorszenie nastrojów, które nie skłaniałyby do tak poważnych zakupów jak nabycie nieruchomości. Co więcej, w takim przypadku banki zakręciłyby też kurki z kredytami, co dodatkowo odbiłoby się na popycie na mieszkania. Całe szczęście doświadczenie wiosennego lockdownu pokazuje, że realizacja takiego scenariusza jest mało prawdopodobna – przede wszystkim ze względu na wspominaną wyżej determinację władz państwowych i monetarnych skupionych na przeciwdziałaniu gospodarczym skutkom wprowadzanych ograniczeń i dekoniunktury na świecie. Bez tych działań osłonowych sytuacja byłaby bez wątpienia znacznie gorsza.

fot. mat. prasowe

Szanse i zagrożenia dla rynku mieszkaniowego

Zagrożeniem jest spadek optymizmu Polaków.

Rynek mieszkaniowy pod presją w 2022 roku

Rynek mieszkaniowy pod presją w 2022 roku

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Nieruchomości

-

Nowe zasady korzystania z balkonów i tarasów z punktu widzenia zarządcy nieruchomości

-

Wynajem czy sprzedaż mieszkania kupionego na kredyt? Sprawdzamy co bardziej się opłaca

-

Mikrotrendy na rynku nieruchomości - jak i gdzie przeprowadzają się Polacy?

-

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}