Rynek mieszkaniowy 2022 i prognozy na 2023 rok

2022-12-14 13:13

Jakie prognozy dla rynku mieszkaniowego na 2023 rok? © Tinnakorn - Fotolia.com

Przeczytaj także: Spadek zdolności kredytowej utrudnia sytuację na rynku najmu

Rynek mieszkaniowy ma dziś co najmniej dwa skrajne oblicza. Z jednej strony trafiają do nas informacje o tym, że mieszkań na wynajem brakuje, a średnie stawki czynszów wzrosły w miastach wojewódzkich o 20-25% (r/r) . Najświeższe dane na temat cen faktycznie płaconych za zakup mieszkań pokazują ponadto, że na lokale używane musimy dziś przeznaczyć o 13,6% więcej niż przed rokiem. Część informacji sugeruje więc dobrą koniunkturę, ale to tylko fragment obrazu rynku.Z drugiej bowiem strony mamy informacje o spadku popytu na kredyty mieszkaniowe nawet o 70% (r/r) . Do tego dochodzą dane o mniejszej liczbie zawieranych transakcji. W ostatnich miesiącach spadek sprzedaży nowych mieszkań na 6 rynkach wyniósł od 10% w październiku 2022 roku do 40% w czerwcu 2022 roku. Przy tym jednak o przyzwoitym poziomie popytu na mieszkania ze strony nabywców gotówkowych świadczy to, że na przykład na rynku pierwotnym spadek liczby zawieranych transakcji jest znacznie mniejszy niż erozja, którą widzimy na rynku kredytowym.

Rynek mieszkaniowy to system naczyń połączonych

Już tych kilka liczb pokazuje, że sytuacja w mieszkaniówce jest co najmniej złożona. Aby rzetelnie ją ocenić, należy patrzeć na wiele danych płynących z tego rynku i jego otoczenia. Pojedyncze wskaźniki potrafią bowiem wprowadzać w błąd. Dlatego HRE Think Tank w ramach prowadzonego od lat badania bazuje na 25 wskaźnikach diagnozujących zmiany cen mieszkań, kondycję gospodarstw domowych, koniunkturę w sektorze budownictwa i sytuację banków ze szczególnym uwzględnieniem sfery kredytów hipotecznych. Wszystkie one wspólnie służą nam do tego, aby wyliczyć jeden wskaźnik, który pokazuje koniunkturę w mieszkaniówce, ostrzega zarówno przed nadmiernym rozgrzaniem rynku, jak i może wskazywać na potencjalną zapaść w sektorze.

Ubijamy dno na rynku kredytów mieszkaniowych?

Nie ulega wątpliwości, że w ostatnim czasie najwięcej w kontekście rynku mieszkaniowego mówiło się o sytuacji na rynku hipotecznym. Trudno się temu dziwić, skoro popyt na kredyty hipoteczne w ostatnich miesiącach spadał o około 50-70% (r/r) . Jest to w dużej mierze konsekwencja podwyżek stóp procentowych i regulacji zalecającym bankom bardziej restrykcyjne podejście do badania zdolności kredytowej. Przypomnijmy, że w marcu 2022 roku Urząd Komisji Nadzoru Finansowego (UKNF) nakazał bankom m.in. weryfikację czy klienci będą w stanie spłacać raty przy założeniu, że stopy procentowe pójdą w górę jeszcze o 5 pkt. proc. Wcześniej bufor na podwyżki stóp wynosił 2,5 pkt. proc. Skutkiem tej regulacji było jeszcze mocniejsze ograniczenie dostępu do kredytów mieszkaniowych w momencie, w którym stopy procentowe i tak już wyraźnie szły w górę. To wszystko spowodowało, że bardzo mocno spadła zdolność kredytowa Polaków. Część osób straciła możliwość zadłużenia się i musi korzystać z oferty rynku najmu, podczas gdy inni muszą zrewidować swoje plany mieszkaniowej i kupić np. mieszkanie mniejsze lub tańsze, bo zlokalizowane dalej od centrum.

Efekty tych zmian bardzo wyraźnie widać po odczytach naszego subindeksu bankowego. Jest to ważny element składający się na całościową ocenę bieżącej koniunktury na rynku mieszkaniowym. Subindeks bankowy wciąż przyjmuje niskie wartości, choć trzeba zauważyć, że w trzecim kwartale odnotowaliśmy wynik wyraźnie lepszy niż kwartał wcześniej. Poprawę zawdzięczamy łagodniejszym kryteriom udzielania kredytów mieszkaniowych przez banki. Chodzi o to, że po okresie wyraźnego przykręcania kurków z kredytami, banki zaczęły coraz aktywniej zabiegać o względy uszczuplonego grona klientów. Efektem są obniżki marż, uwzględnienie źródeł dochodów, które wcześniej były pomijane na etapie badania zdolności kredytowej (np. 500+ czy alimenty) oraz inne zmiany warunków, które mają spowodować, że oferta hipoteczna stanie się chociaż trochę bardziej dostępna (np. obniżone wymagania dotyczące wkładu własnego czy spadek marż).

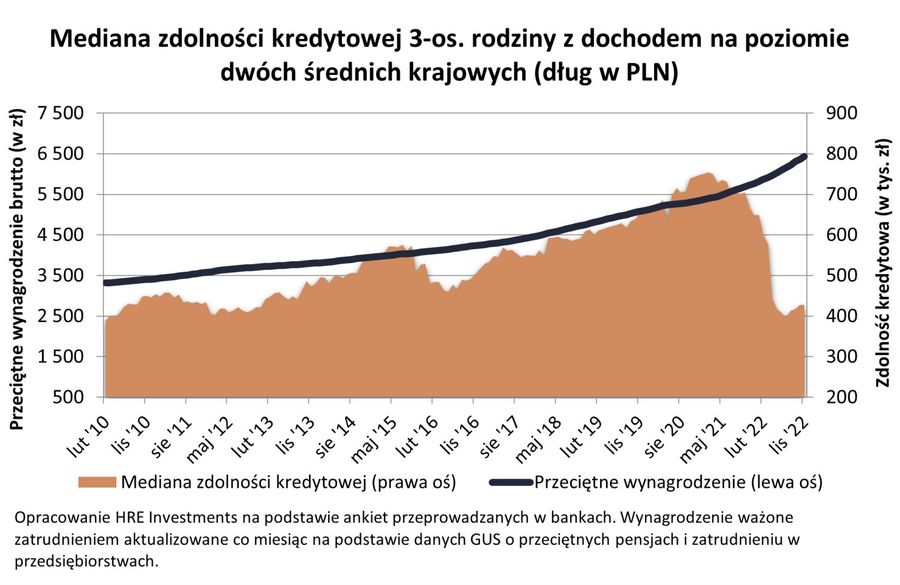

Postępująca liberalizacja kryteriów udzielania kredytów mieszkaniowych w połączeniu z wciąż dwucyfrowymi wzrostami wynagrodzeń powodują powolne odbudowywanie się zdolności kredytowej Polaków już od lipca 2022 roku. Problem w tym, że w dotychczasowym tempie powrót do stanu sprzed cyklu podwyżek stóp procentowych potrwa co najmniej 2 lata. W listopadzie br. medianę zdolności kredytowej trzyosobowej rodziny dysponującej dwiema średnimi krajowymi oszacowaliśmy na 427 tysięcy złotych. To lepiej niż w lipcu 2022 roku (poniżej 400 tysięcy), ale wciąż daleko nam do wyników sprzed cyklu podwyżek stóp procentowych (700 tysięcy).

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

W listopadzie br. medianę zdolności kredytowej trzyosobowej rodziny dysponującej dwiema średnimi krajowymi oszacowaliśmy na 427 tysięcy złotych.

Na najświeższy odczyt subindeksu negatywnie wpłynęło to, że Polacy w ostatnim czasie szybciej spłacają kredyty mieszkaniowe niż zaciągają nowe. Ponadto negatywnie na odczyty naszego wskaźnika działa tzw. efekt wysokiej bazy. Chodzi o to, że percepcję skali ochłodzenia na rynku hipotecznym potęguje fakt, że sytuację bieżącą odnosimy do rekordowych wyników z roku 2021. Ten był nadzwyczaj dobry z prostego powodu – od początku 2021 roku banki wyraźnie ułatwiły dostęp do kredytów po bardzo trudnym pod tym względem roku 2020. W efekcie na rynku mieszkaniowym byli aktywni zarówno ci kupujący, którzy w normalnych warunkach realizowaliby swoje potrzeby mieszkaniowe w 2021 roku, jak i ci, którzy u zarania planowali zakup swojego „M” rok wcześniej.

Obecnie zakładamy, że w perspektywie najbliższych kwartałów postępować będzie powolna odbudowa popytu na kredyty mieszkaniowe. Sprzyjać powinno temu obniżanie się oprocentowania kredytów, wzrost wynagrodzeń i konkurencja pomiędzy bankami. Zagrożeniem dla tego scenariusza byłyby negatywne efekty recesji o znacznie większej skali niż dziś zakładana. Z drugiej strony odbudowę popytu może wyraźnie przyspieszyć liberalizacja regulacji dotyczących badania zdolności kredytowej (leży to w gestii KNF) w połączeniu z programem tanich kredytów mieszkaniowych. Ten drugi element przejawia się w wypowiedziach polityków partii rządzącej od września bieżącego roku.

Program taki mógłby poprawić sytuację na rynku mieszkaniowym na wiele sposobów. W okresie gorszej koniunktury dałby on osobom kupującym pierwsze mieszkanie sporą przewagę nad innymi uczestnikami rynku. Młodzi mieliby lepszą pozycję przed inwestorami czy spekulantami i nie musieliby ścigać się z rosnącymi cenami mieszkań. Gdyby tego było mało, to własne „M” mogliby zdobyć wydając na ten cel mniej niż dziś wydają na najem. To ograniczyłoby presję, która dziś wywierana jest na rynek najmu, z którego korzystają też Ci, którzy w normalnych warunkach kupowaliby teraz mieszkania. Przy wyższym popycie indywidualnym mniej mieszkań w Polsce nabywałyby też zagraniczne fundusze inwestycyjne W dodatku program preferencyjnych kredytów wsparłby też aktywność budowlaną w Polsce, a trzeba wiedzieć, że w tym ważnym dla gospodarki sektorze koniunktura wyraźnie się w bieżącym roku pogorszyła.

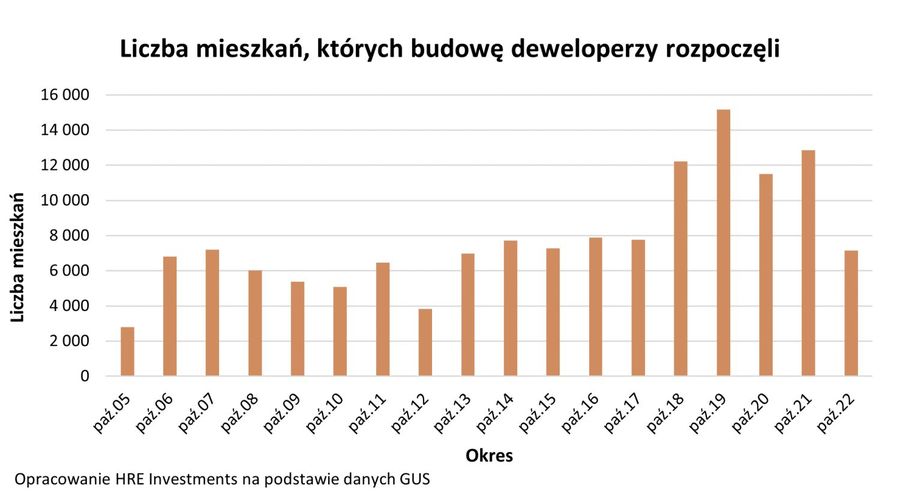

Dotychczas przez 10 miesięcy bieżącego roku (2022) deweloperzy zaczęli bowiem budować o około 30% mniej mieszkań niż w analogicznym okresie rok wcześniej. Do końca grudnia ta erozja najpewniej się jeszcze pogłębi. To oznacza, że za dwa lata (tyle przeciętnie trwa budowa mieszkań przez deweloperów) na rynek dostarczanych będzie wyraźnie mniej mieszkań. Jest to o tyle problematyczne, że tak jak w 2021 roku deweloperzy oddali do użytkowania ponad 140 tysięcy mieszkań, tak w 2024 roku liczba ta może zostać zredukowana do nawet mniej niż 100 tysięcy lokali, a przecież popyt powinien być wtedy wyraźnie wyższy niż dziś.

W budownictwie trwa ochłodzenie

Sytuację w segmencie budownictwa mieszkaniowego badamy w ramach kolejnego subindeksu składającego się na łączną ocenę koniunktury w mieszkaniówce. Ten element naszego cokwartalnego badania dla odmiany wciąż śrubuje kolejne historyczne maksima. Dzieje się tak pomimo wcześniej wspomnianych gorszych danych na temat rozpoczynanych budów oraz obniżania się dynamiki liczby mieszkań oddawanych do użytkowania czy wydawanych pozwoleń. Trzeba jednak wiedzieć, że ocena koniunktury w tym obszarze charakteryzuje się pewną bezwładnością, a więc aktualne odczyty zależne są w dużej mierze od historycznych dokonań czy decyzji podejmowanych przez inwestorów w przeszłości. Mimo wszystko anomalia, w ramach której (pomimo gorszych danych płynących z sektora budownictwa mieszkaniowego) indeks śrubuje kolejne maksima powoduje, że w kolejnych kwartałach rozważymy dostosowania w zakresie stosowanej metodologii – ze szczególnym uwzględnieniem wag zastosowanych przy obliczaniu subindeksu budownictwa.

fot. mat. prasowe

Liczba mieszkań, których budowę deweloperzy rozpoczęli

W budownictwie trwa ochłodzenie.

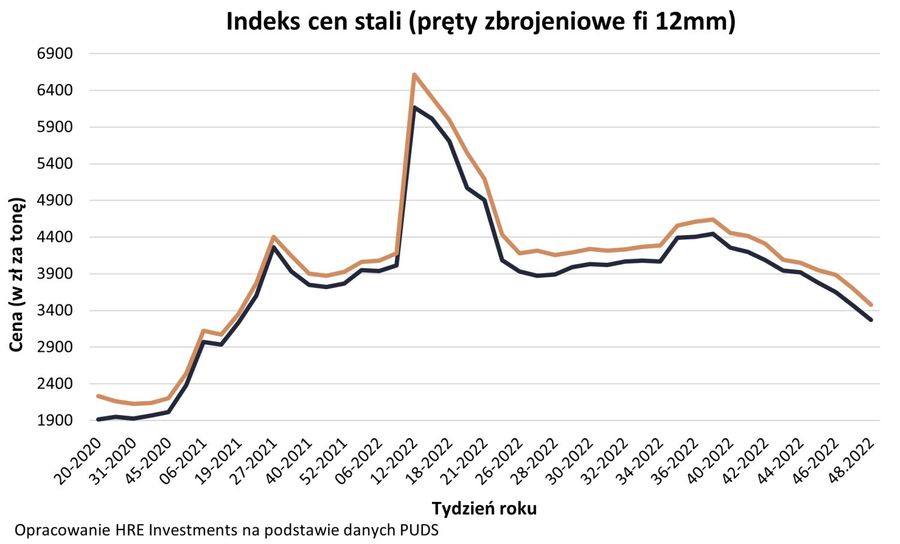

Dotychczasowa metodologia skutkuje tym, że pomimo gorszych wyników budownictwa mieszkaniowego, subindeks budownictwa w górę pchają rosnące dziś koszty materiałów i robocizny. Najświeższe dane pokazują dużą dynamikę zmian. W ciągu roku wynagrodzenia cieśli, hydraulików, elektryków czy malarzy poszły w górę o od 14% do ponad 26% . Do tego dochodzi wzrost cen materiałów. Ten w październiku 2022 roku był szacowany przeciętnie na 22% względem analogicznego okresu rok wcześniej . I choć wciąż mówimy o cenach wyraźnie wyższych niż przed rokiem, to jednak dynamika wzrostu od kilku miesięcy maleje. Jeszcze w kwietniu br. roczny wzrost cen materiałów szacowany był na 34%. Pojawiają się też pokrzepiające informacje o malejących stawkach. Na przykład drewno i płyty OSB były w październiku obecnego roku o 21% tańsze niż rok wcześniej . 48 tydzień roku 2022 przyniósł też informacje na temat taniejących prętów zbrojeniowych o przekroju 12 mm. Te kosztowały bowiem nawet poniżej 3,3 tys. zł za tonę, podczas gdy rok wcześniej stawka przekraczała 3,7 tys. zł.

")

fot. mat. prasowe

Indeks cen stali (pręty zbrojeniowe fi 12mm)

48 tydzień roku 2022 przyniósł też informacje na temat taniejących prętów zbrojeniowych o przekroju 12 mm. Te kosztowały bowiem nawet poniżej 3,3 tys. zł za tonę, podczas gdy rok wcześniej stawka przekraczała 3,7 tys. zł.

Za dalszymi obniżkami cen materiałów budowlanych przemawia pogorszenie koniunktury gospodarczej w Polsce i na świecie. Zmniejszenie skali prowadzonych inwestycji ma też szanse przełożyć się na mniejszą presję kosztową ze strony wykonawców. Aby ten scenariusz się ziścił, niezbędna jest jednak dalsza normalizacja na rynku nośników energii. Te są przecież nierzadko kluczowe w procesie produkcji materiałów budowlanych.

Inflacja pogarsza nastroje Polaków

Rosnące koszty życia wpływają negatywnie na ocenę bieżącej sytuacji przez gospodarstwa domowe. Już od kilku kwartałów optymizm w tym obszarze przygasał, a najnowszy odczyt naszego subindeksu przechyla się już w kierunku pesymizmu rodaków (odczyt poniżej 0,5). Składają się na to: mniejsza skłonność do zadłużania się (ostatnio szybciej kredyty spłacamy niż zaciągamy) oraz gorsze nastroje wynikające z badania prowadzonego cyklicznie przez GUS.

Nie powinno ulegać wątpliwości, że w kontekście sytuacji gospodarstw domowych zderzają się dziś dwie główne siły. Z jednej strony mamy rosnące koszty życia, czego emanacją jest inflacja. Ta co prawda w listopadzie br. trochę zwolniła – jak sugerują wstępne dane urzędowe – ale wciąż pozostaje na wysokim dwucyfrowym poziomie (17,4% r/r ). To powoduje słabe oceny bieżącej sytuacji przez gospodarstwa domowe. Z drugiej strony mamy dobrą koniunkturę na rynku pracy, co sprzyja temu, aby rodacy mieli grubsze portfele. Jest to element, który wielu gospodarstwom domowym pomaga lepiej radzić sobie z negatywnymi skutkami inflacji. Dane za październik 2022 roku pokazują wzrost wynagrodzeń w sektorze przedsiębiorstw o 13% (r/r) oraz rosnącą liczbę osób zatrudnionych (o 2,4% r/r).

Utrzymanie dobrej dynamiki funduszu płac jest ważne dla oceny sytuacji gospodarstw domowych w kolejnych kwartałach. Sygnały płynące ze strony władz monetarnych oraz państwowych sugerują, że właśnie dobra kondycja rynku pracy połączona z doraźnymi rozwiązaniami proponowanymi przez rząd mają stanowić ochronę przed skutkami inflacji. W tym kontekście warto przytoczyć dane z listopadowej projekcji inflacji i PKB, którą przygotowali analitycy banku centralnego. Wynika z niej, że w latach 2023-25 wynagrodzenia w Polsce będą rosły co roku z dynamiką od prawie 6% do bez mała 12% w skali roku. Niestety w tym czasie stopa bezrobocia ma wg metodologii BAEL wzrosnąć z poziomu 3,5% do 4,8%.

Warto w tym miejscu dodać, że Polacy bardzo dużo oszczędności przeznaczają na nadpłatę kredytów mieszkaniowych. W samym tylko 2022 roku posiadacze złotowych kredytów mieszkaniowych mogą przeznaczyć na wcześniejsze pozbycie się chociaż części tych długów ponad 40 mld złotych. To odpowiada ponad 10% łącznego salda zadłużenia z tego tytułu. Spadający wskaźnik zadłużenia gospodarstw domowych to dobra informacja, która w dłuższym terminie przełoży się na poprawę kondycji gospodarstw domowych.

fot. mat. prasowe

Nadpłaty złotowych kredytów mieszkaniowych

W samym tylko 2022 roku posiadacze złotowych kredytów mieszkaniowych mogą przeznaczyć na wcześniejsze pozbycie się chociaż części tych długów ponad 40 mld złotych.

Większość miast wciąż notowała wzrosty cen mieszkań

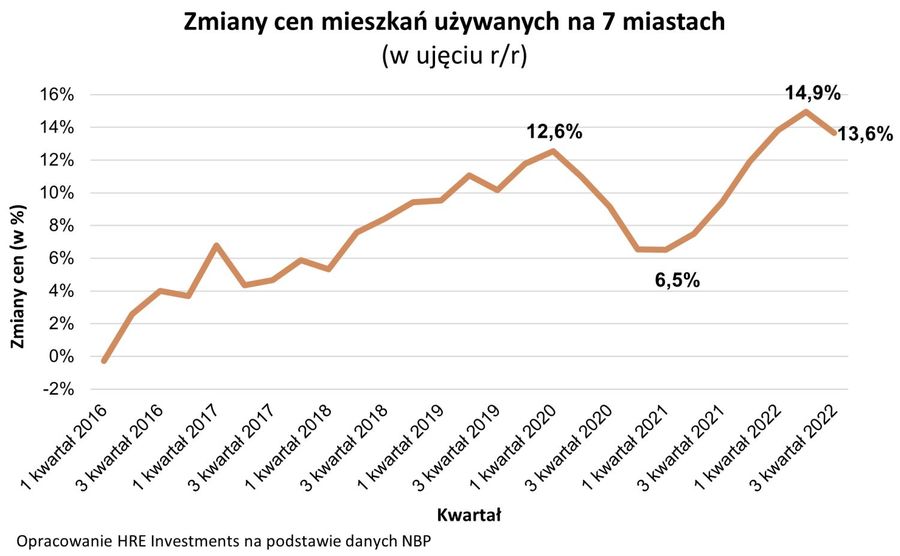

Do pełnego obrazu sytuacji na rynku mieszkaniowym potrzebujemy jeszcze danych na temat cen nieruchomości. Subindeks, w ramach którego badamy ten obszar, zanotował spadek wobec drugiego kwartału 2022 roku. Stało się tak pomimo utrzymywania się dwucyfrowej dynamiki wzrostu cen mieszkań. W największych miastach stawka za metr była bowiem o 13,6% wyższa niż przed rokiem . To trochę niższy wynik niż kwartał wcześniej. Z drugiej strony najnowsze dane sugerują, że wzrosty cen mieszkań – choć wolniejsze – to jednak wciąż się utrzymują. W większości miast mieliśmy w trzecim kwartale 2022 roku do czynienia z podwyżkami stawek w porównaniu do sytuacji z drugiego kwartału 2022 roku.

W kolejnych kwartałach powinniśmy spodziewać się dalszego hamowania wzrostów cen mieszkań. Negatywnie na aktualny odczyt subindeksu cen wpływa inflacja. Jej dynamika jest wyższa niż tempo, w którym drożeją mieszkania. W ujęciu realnym ceny mieszkań przestały więc rosnąć – przynajmniej na razie.

")

fot. mat. prasowe

Zmiany cen mieszkań używanych na 7 miastach (w ujęciu r/r)

W kolejnych kwartałach powinniśmy spodziewać się dalszego hamowania wzrostów cen mieszkań.

Warto mieć przy tym świadomość, że dane historyczne (zarówno z Polski, jak i ze świata) sugerują istnienie mocnego powiązania pomiędzy poziomem inflacji i nominalnymi cenami nieruchomości. Właśnie dlatego rynek mieszkaniowy jest często uznawany za tzw. bezpieczną przystań. Szczególnie dziś chęć ochrony kapitału przed inflacją może być jednym z ważnych argumentów przemawiających za inwestowaniem na tym rynku. Trzeba mieć jednak świadomość, że mechanizm ten działa tym bardziej niezawodnie, im dłuższy jest horyzont inwestycyjny. Z szacunków HRE Investments opartych o dane z 15 rynków rozwiniętych wynika, że zakup mieszkania na wynajem na co najmniej 10 lat daje nam niemal pewność zysku wyższego niż inflacja. Efekt tej inwestycji jest oczywiście lepszy, jeśli mieszkanie nie stoi puste, ale jest wynajmowane.

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![2035 rok coraz mniej realny? Europa traci tempo w wyścigu o elektromobilność [© pexels]](https://s3.egospodarka.pl/grafika2/elektromobilnosc/2035-rok-coraz-mniej-realny-Europa-traci-tempo-w-wyscigu-o-elektromobilnosc-269448-50x33crop.jpg "2035 rok coraz mniej realny? Europa traci tempo w wyścigu o elektromobilność [© pexels]") 2035 rok coraz mniej realny? Europa traci tempo w wyścigu o elektromobilność

2035 rok coraz mniej realny? Europa traci tempo w wyścigu o elektromobilność

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-150x100crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}