Rynek mieszkaniowy 2022 i prognozy na 2023 rok

2022-12-14 13:13

Przeczytaj także: Spadek zdolności kredytowej utrudnia sytuację na rynku najmu

Takiej sytuacji na rynku najmu nie było od lat

Utrudniony dostęp do kredytów jest też jednym z powodów sytuacji panującej obecnie na rynku najmu. Chodzi o to, że część aktualnych najemców dojrzała już do decyzji o zakupie własnego mieszkania, ale stracili zdolność kredytową. Jeśli część z dotychczasowych najemców mogłaby sobie pozwolić na zakup nieruchomości na preferencyjnych zasadach, to ograniczyłoby to presję wywieraną dziś na rynek najmu.

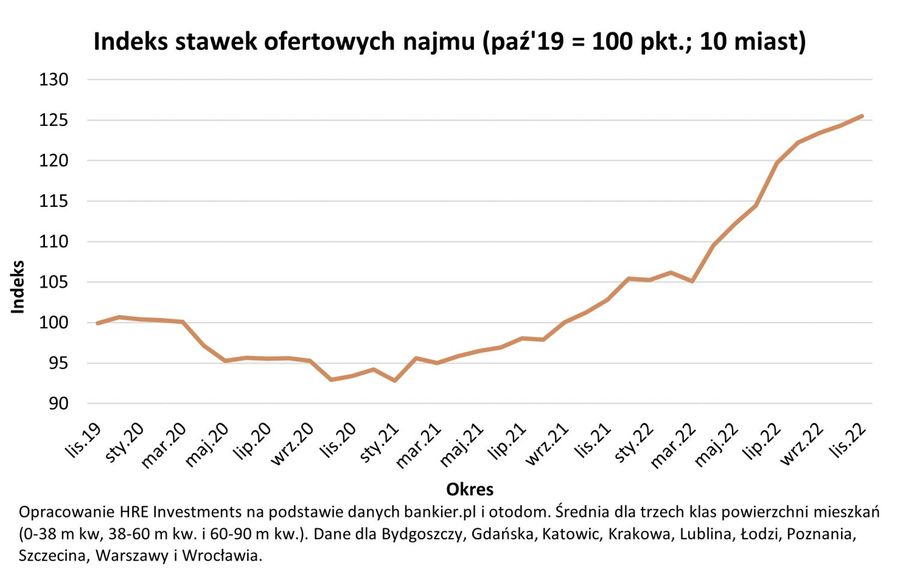

Oczywiście sytuacja na rynku kredytowym nie jest jedynym powodem wzrostu stawek czynszów w największych miastach o 22% w skali roku . Swoją cegiełkę do tego wzrostu dodaje też dwucyfrowa inflacja, której składową (wzrost kosztów utrzymania nieruchomości) chociaż częściowo właściciele chcą przerzucić na najemców. To bez wątpienia ułatwia wzmożony popyt na najem ze strony obywateli Ukrainy.

")

fot. mat. prasowe

Indeks stawek ofertowych najmu (paź'19 = 100 pkt.; 10 miast)

Stawki najmu rosną.

Warto zauważyć, że marchewka w postaci tańszych kredytów dla młodych byłaby z drugiej strony kijem wymierzonym w kierunku zagranicznych funduszy inwestycyjnych. Dobrze skrojony rządowy program mieszkaniowy oznaczałby przecież, że na rynek weszła liczona w dziesiątkach tysięcy osób rzesza kupujących wspieranych tanim kredytem. Jeśli deweloperzy zobaczyliby większy ruch w swoich biurach sprzedaży, to mniej chętnie decydowaliby się na współpracę z funduszami inwestycyjnymi.

Program preferencyjnych kredytów wsparłby też aktywność budowlaną w Polsce. Przez 10 miesięcy 2022 roku liczba mieszkań, których budowę deweloperzy rozpoczęli spadła przecież niemal o 30%. Co więcej, w ostatnich miesiącach spadek ten się pogłębiał. To niestety oznacza, że mieszkania, których budowa w bieżącym roku się nie zaczęła, nie będą oddawane do użytkowania w roku 2024. Jest to o tyle niepokojące, że w momencie, w którym potrzeby mieszkaniowe w Polsce wzrosły (także ze względu na migrację), sektor budownictwa mieszkaniowego jest bardzo wyraźnie schładzany. Jednym z powodów jest spadek dostępności kredytów mieszkaniowych. Wsparcie dla młodych, którzy chcieliby kupić swoje własne „M”, ograniczyłoby skalę ochłodzenia i stanowiłoby wsparcie dla budownictwa mieszkaniowego oraz samej gospodarki.

Program mieszkaniowy może się opłacać

Minusem ewentualnego programu dopłat do kredytów jest koszt tego rozwiązania – jeśli takich kredytów udzielanych byłoby po 50 tysięcy sztuk rocznie, to przy obecnych warunkach rynkowych otrzymalibyśmy kwotę dopłat przekraczającą miliard złotych. Oczywiście w skali wydatków realizowanych przez budżet państwa nie są to duże kwoty, ale i tak warto je optymalizować. Chodzi tu nie tylko o troskę o finanse publiczne, ale też o to, aby rządowy program nie sprzyjał nadmiernie wzrostom cen nieruchomości.

Na politykę mieszkaniową warto też patrzeć nie tylko pod kątem kosztów, ale i korzyści. Najłatwiej policzalne są przychody podatkowe, które generowane są na wielu etapach związanych z zakupem mieszkania – budowa, zakup, obsługa transakcji, zaciągnięcie i spłata kredytu, a ponadto wykończenie i wyposażenie lokum. W przypadku wartego 400 tysięcy złotych mieszkania z rynku wtórnego łączny wpływ z podatków VAT, PIT, CIT, PCC, bankowego oraz innych opłat można oszacować na około 53 tys. złotych . Teoretycznie jeszcze bardziej opłacalny jest zakup mieszkania od dewelopera, bo taka sama transakcja jest w stanie wygenerować nawet 148 tysięcy złotych wpływów budżetowych. Kwota taka wystarczyłaby na sfinansowanie dopłat do danego kredytu nawet przez kilka lat.

Dochody budżetowe to jednak niejedyna korzyść jaką fiskus widzi w dobrej koniunkturze na rynku mieszkaniowym. Trzeba mieć bowiem świadomość, że budowlanka to ważne koło zamachowe gospodarki. Można nawet szacować, że każda złotówka zaangażowana w budowę mieszkań generuje 2-3 zł popytu na różne towary i usługi. Szeroko rozumiany sektor budownictwa odpowiada natomiast w sumie za nawet 8-9% PKB. W sumie więc racjonalnie skrojony program mieszkaniowy może się rządowi opłacać nie tylko w kontekście przychodów podatkowych, ale też stymulowania wzrostu gospodarczego.

Idea rządowego programu tanich kredytów, choć dziś będąca na etapie wstępnie zaanonsowanego pomysłu, wydaje się szczególnie potrzebna. Byłoby to rozwiązanie o charakterze antycyklicznym, które mogłoby wesprzeć koniunkturę i podtrzymać aktywność w sektorze budownictwa mieszkaniowego, ale też ograniczyć ryzyko dynamicznych wzrostów cen w 2024 roku, w którym bez rządowej interwencji można spodziewać się zderzenia rosnącego popytu na mieszkania (konsekwencja obniżek stóp procentowych) z małą liczbą mieszkań oddawanych do użytkowania (następstwo spadku liczby rozpoczynanych obecnie inwestycji). W związku z tym, że wejście w życie programu tanich kredytów jest wątpliwe, a implementacja tego rodzaju rozwiązania może okazać się czasochłonna, pominęliśmy ten aspekt w trakcie formułowania prognoz na najbliższe lata.

Michał Cebula, Prezes

Przeczytaj także:

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

oprac. : eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, rynek mieszkaniowy, kredyty mieszkaniowe, kredyty hipoteczne, oprocentowanie kredytów mieszkaniowych, zdolność kredytowa, programy mieszkaniowe, polityka mieszkaniowa, budownictwo mieszkaniowe, ceny materiałów budowlanych, inflacja, ceny mieszkań, sprzedaż mieszkań, popyt na mieszkania, rynek najmu, WIRON

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![2035 rok coraz mniej realny? Europa traci tempo w wyścigu o elektromobilność [© pexels]](https://s3.egospodarka.pl/grafika2/elektromobilnosc/2035-rok-coraz-mniej-realny-Europa-traci-tempo-w-wyscigu-o-elektromobilnosc-269448-50x33crop.jpg "2035 rok coraz mniej realny? Europa traci tempo w wyścigu o elektromobilność [© pexels]") 2035 rok coraz mniej realny? Europa traci tempo w wyścigu o elektromobilność

2035 rok coraz mniej realny? Europa traci tempo w wyścigu o elektromobilność

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-150x100crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]")

{kind=link}