Rynek mieszkaniowy 2022 i prognozy na 2023 rok

2022-12-14 13:13

Przeczytaj także: Spadek zdolności kredytowej utrudnia sytuację na rynku najmu

Nawet rynek przestaje wierzyć w kolejne podwyżki stóp

Oczywiście czy tak faktycznie będzie, pokaże dopiero czas. Są jednak informacje, które powinny budzić nasz optymizm co do dalszego rozwoju sytuacji na rynku kredytów mieszkaniowych. Bardzo ważną przesłanką są tu wiadomości płynące z banku centralnego. Przecież przez większą część 2022 roku trwała gonitwa prognoz, które coraz wyżej i wyżej plasowały poziom, do którego RPP miała dobrnąć w trakcie aktualnego cyklu podwyżek stóp procentowych. Wiele zmieniły jednak trzy decyzje (październikowa, listopadowa i grudniowa), w ramach których RPP utrzymała stopy procentowe na niezmienionym poziomie. To wszystko wspierają też publiczne wypowiedzi większości członków Rady, które sugerują, że choć większość tego gremium nie wyklucza potrzeby dalszych podwyżek stóp procentowych, to najpierw trzeba poczekać na efekty dotychczasowego wyraźnego zacieśnienia polityki monetarnej. Dopiero potem można rozważyć kolejne ruchy i to z zachowaniem ostrożności, aby nie powodować nadmiernych kosztów społecznych (np. pogorszenia sytuacji na rynku pracy).

")

fot. mat. prasowe

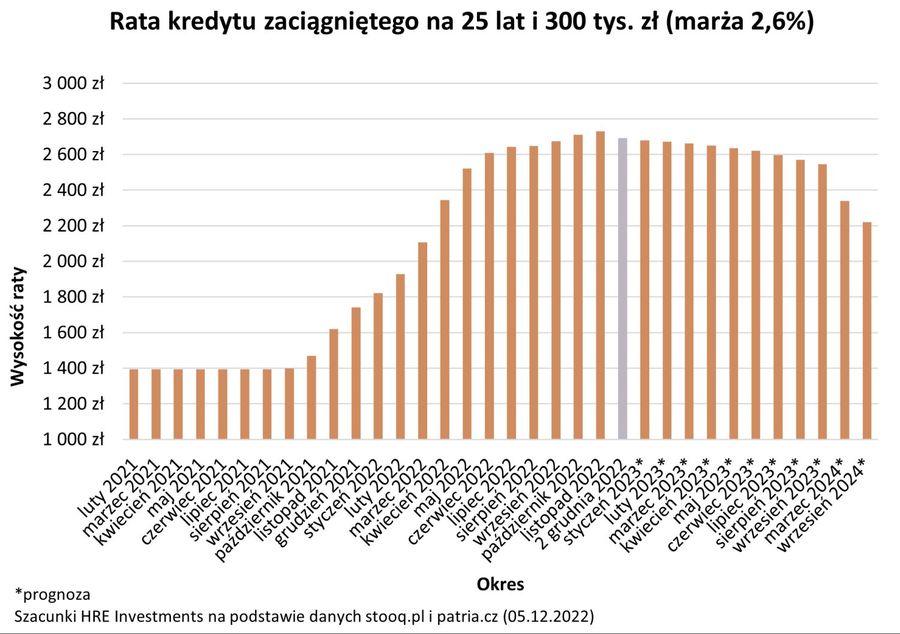

Rata kredytu zaciągniętego na 25 lat i 300 tys. zł (marża 2,6%)

Na początku grudnia 2022 roku – po raz pierwszy od wielu miesięcy - prognozy rynkowe zaczęły sugerować, że najgorszy okres na rynku kredytów mieszkaniowych może być już za nami.

Przez pewien czas rynek do deklaracji tych podchodził z rezerwą, ale już w listopadzie i na początku grudnia 2022 roku notowania zaczęły uwzględniać scenariusz, w którym stopy procentowe w Polsce przestaną rosnąć, albo co najwyżej wzrosną nieznacznie. Jest to kluczowe dla dalszego kształtowania się oprocentowania kredytów mieszkaniowych, które jest przecież oparte o WIBOR (kredyty o zmiennym oprocentowaniu) albo o kontrakty na stopę procentową IRS (kredyty o stałym oprocentowaniu).

Jeszcze na początku listopada br. kontrakty FRA sugerowały, że WIBOR 3M wzrośnie do poziomu ponad 8%. Na początku grudnia szczyt WIBOR-u przesunął się do poziomu niewiele ponad 7%. Jeszcze ciekawsze dane płynęły z rynku kontraktów wymiany płatności odsetkowych (IRS). Ten w wersji 5-letniej jeszcze w październiku br. był notowany na poziomie prawie 8%. Na początku grudnia jego notowania spadły nawet w okolice 5,6%. Te notowania dają szanse na pożegnanie się z kredytami o okresowo stałym, ale i dwucyfrowym, oprocentowaniu. Jest to zmiana, która wpłynęłaby pozytywnie na zdolność kredytową Polaków.

Warto też dodać, że na początku grudnia 2022 roku – po raz pierwszy od wielu miesięcy - prognozy rynkowe zaczęły sugerować, że najgorszy okres na rynku kredytów mieszkaniowych może być już za nami. Kontrakty terminowe zaczęły pokazywać scenariusz, w którym oprocentowanie kredytów zacznie stopniowo spadać. To dobra wiadomość dla dalszej odbudowy zdolności kredytowej Polaków.

Przy czym oczywiście musimy wziąć poprawkę na fakt, że mowa jest tu o rynkowych notowaniach. Te stać się mogą naszą rzeczywistością, o ile na rynkach finansowych, w gospodarce albo geopolityce nie nastąpi zwrot, który zmieni przewidywania odnośnie dalszego rozwoju sytuacji ekonomicznej.

WIRON może ułatwić zaciąganie nowych kredytów

W kontekście oprocentowania złotowych kredytów mieszkaniowych warto zwrócić uwagę też na jeszcze jeden aspekt. Chodzi o zmianę stawki WIBOR na WIRON. Ten pierwszy jest obecnie notowany na wyższym poziomie niż drugi. Na przykład zgodnie z notowaniami z 5 grudnia 2022 roku WIBOR 3M wynosił 7,22%, a WIRON 3M prawie 6,32%. Różnica pomiędzy nimi w najbliższym czasie może się zmniejszać, ale i tak warto zauważyć, że jeśli WIRON zostanie zastosowany w ofertach kredytów mieszkaniowych od 2023 roku, to może się okazać, że kredyty na nim oparte będą trochę tańsze niż obecnie (o ile banki równolegle nie podniosą marż kredytowych). Jest to znowu o tyle ważne, że niższe oprocentowanie kredytu pozytywnie wpływa na zdolność kredytową. W obecnych warunkach rynkowych obniżenie oprocentowania o 0,9 pkt. proc. oznacza bowiem podniesienie zdolności kredytowej o 5-10%.

Mamy zarabiać coraz więcej

Krzepiące są też przewidywania dotyczące wynagrodzeń. Te w latach 2021-25 mają pójść w górę łącznie o prawie 42% - wynika z najnowszej projekcji inflacji. Co ciekawe, o tyleż samo w tym okresie mają wzrosnąć ceny dóbr i usług konsumpcyjnych (skumulowana inflacja) . Fakt, że teoretycznie przynajmniej część Polaków powinna mieć dzięki temu więcej pieniędzy w portfelu powinien pozytywnie wpłynąć na zdolność kredytową lepiej sytuowanej części społeczeństwa. Niestety w ramach tej samej projekcji znajdziemy też informację, że bezrobocie w Polsce – co prawda bardzo powoli, ale na przestrzeni kolejnych lat niestety też ma rosnąć – z poziomu mniej niż 3% obecnie (wg BAEL) do poziomu 4,8% w 2025 roku.

Banki kreatywnie podchodzą do zdolności kredytowej

Jest jeszcze jeden element, który powoduje, że zdolność kredytowa Polaków może rosnąć. Chodzi o to, że w obliczu znacznego spadku popytu na kredyty, część banków postanowiła aktywnie zabiegać o względy klientów. W efekcie zaobserwowaliśmy spadki marż. Do tego więcej instytucji akceptuje wnioski kredytowe od osób posiadających niski wkład własny. A gdyby i tego było mało, to częściej brane pod uwagę przy badaniu zdolności kredytowej są dochody z alimentów czy 500+. Różnica może być spora, bo dochód wyższy o 500 złotych miesięcznie może obecnie oznaczać zdolność kredytową wyższą nawet o 20-30 tysięcy złotych.

Już od lipca 2022 roku rosnące wynagrodzenia i wzmożona konkurencja między bankami powodowała, że pomimo podwyżek WIBOR-u powoli odbudowywała się zdolność kredytowa Polaków. Podczas gdy w lipcu br. trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych mogła pożyczyć na mieszkanie tylko 396 tys. złotych, to w listopadzie tego samego roku kwota ta wzrosła do 427 tysięcy. Jest trochę lepiej, choć wciąż daleko nam do sytuacji sprzed cyklu podwyżek stóp procentowych. Wtedy rodzina z naszego przykładu mogła pożyczyć 700 tysięcy złotych (patrz wykres 1).

Oczywiście nawet realizacja w najbliższym czasie najbardziej optymistycznego scenariusza nie oznacza, że szybko wrócimy do poziomu akcji kredytowej z rekordowego pod tym względem roku 2021. Proces ten może zająć nawet kilka lat. Nie zmienia to jednak faktu, że co najmniej kilka czynników może spowodować, że kolejne kwartały przyniosą nam powolną poprawę w tym obszarze. Ryzykiem dla takiego scenariusza są dalsze skokowe wzrosty stóp procentowych oraz skutki recesji znacznie gorszej niż ta, która wynika z aktualnych prognoz.

Program mieszkaniowy może rozwiązać część naszych problemów

Jest jednak szansa, że poprawa na rynku kredytowym będzie bardziej dynamiczna. To wymagałoby jednak interwencji rządu połączonej ze zmianami regulacyjnymi. Nie jest to zupełnie niemożliwe, bo od września br. politycy partii rządzącej wspominają o takim rozwiązaniu, a Ministerstwo Rozwoju i Technologii przyznaje, że pracuje nad stosowną ustawą.

Mowa jest o udzielaniu bardzo tanich kredytów (z oprocentowaniem na poziomie zaledwie 2%) młodym chcącym kupić pierwsze mieszkanie. Takich kredytów miałoby być udzielanych po 50 tysięcy rocznie.

Trzeba mieć jednak świadomość, że samo wprowadzenie tańszych kredytów nie rozwiąże problemów, z którymi borykają się dziś młodzi. Chodzi o to, że oczywiście zaproponowanie co roku 50 tysięcy tanich kredytów zostanie przez rynek przyjęte z otwartymi rękami, ale bez dodatkowych regulacji program ten posłuży tylko osobom, które w normalnych warunkach i tak kupiłyby mieszkanie nawet bez wsparcia, bo ich po prostu na to stać. Dziś problemem wielu młodych Polaków jest bowiem to, że nie posiadają zdolności kredytowej. Niestety więc - jeśli program tanich kredytów będzie polegał na tym, że przez np. 5 lat będziemy mieli kredyt oprocentowany na 2% w skali roku, to osoby, które dziś nie mają zdolności kredytowej i tak z tego programu nie skorzystają.

KNF nie wyklucza zmian

Jeśli dofinansowanie do oprocentowania będzie działało tylko przez 5 lat, to banki będą musiały przy udzielaniu kredytu badać zdolność kredytową tak, jakby dofinansowania nie było. Aby program miał wpływ na zdolność kredytową, to dofinansowanie musiałoby działać przez cały okres kredytowania, co generowałoby spore koszty. Innym rozwiązaniem byłaby zmiana regulacji nadzorczych. Chodzi o wcześniej wspomniane zalecenie wprowadzone przez UKNF o podniesieniu bufora na podwyżki stóp procentowych do 5 pkt. proc. Rządowy program – o ile zostałby skonsultowany z urzędem nadzorującym banki – mógłby zakładać, że bufor ten będzie mniejszy w przypadku zaciągania kredytu z okresowo stałym oprocentowaniem. Co więcej, mógłby być on tym bardziej ograniczony, im dłużej trwać będzie okres stałego oprocentowania kredytu (np. 10 czy więcej lat). To wyraźnie mogłoby podnieść zdolność kredytową osób ubiegających się o kredyt.

Na tym jednak nie koniec, bo rząd mógłby rozważyć różnicowanie preferencyjnego oprocentowania dla różnych grup docelowych. I tak dziś zaproponowanie kredytów z oprocentowaniem na poziomie 6-7% mogłoby spowodować wzrost popytu na rynku hipotecznym. Oczywiście im niższe oprocentowanie (np. 3-5% w skali roku), tym program cieszyłby się większym zainteresowaniem. Mówimy przy tym o oprocentowaniu maksymalnym, a więc budżetowe dofinansowanie do odsetek niezbędne byłoby tylko wtedy, gdyby oprocentowanie rynkowe przekraczało z góry ustalony limit.

Ponadto jako element prorodzinny rząd mógłby rozważyć oferowanie lepiej oprocentowanych kredytów dla rodzin z dziećmi – do zaledwie 2% rocznie, np. w przypadku rodzin wielodzietnych. Teoretycznie pozytywnie na zdolność kredytową rodzin mogłoby też wpłynąć, gdyby preferencyjne oprocentowanie obowiązywało znacznie dłużej albo było przedłużane w przypadku posiadania większej liczby pociech.

Tani kredyt może złagodzić problemy

Warto wiedzieć, że idea dofinansowania do tanich kredytów dla młodych jest rozwiązaniem, które obowiązywało w innych krajach na świecie. Z informacji zebranych przez HRE Think Tank wynika, że różnym skutkiem programy tego typu działały lub działają np. w USA, Japonii, Francji, na Jamajce czy Malcie.

Bezwzględnie plusem takiego rozwiązania byłoby to, że młodzi mieliby możliwość zakupu własnego mieszkania w momencie, w którym koniunktura na rynku wyraźnie się pogorszyła, a więc też mogliby spokojnie podejmować decyzję o własnym „M” bez konieczności ścigania się z rosnącymi cenami czy liczną rzeszą innych kupujących.

W tym kontekście warto przypomnieć, że w latach 2020-21 sytuacja mieszkaniowa młodych Polaków znacznie się pogorszyła. W 2021 roku przeciętny Polak wyprowadzający się od rodziców robił to po 28 latach i 8 miesiącach od urodzenia . Tak słabego wyniku nie notowaliśmy w Polsce od co najmniej 2003 roku, czyli od momentu kiedy europejski urząd statystyczny udostępnia dane dla Polski. Przez wiele lat sytuacja ta się poprawiała. Szczególnie dobry był tu rok 2019. Wtedy przeciętny wiek w momencie wyprowadzki od rodziców obniżył się do 27 lat i niecałych 5 miesięcy.

W ciągu zaledwie dwóch lat cała ta trwająca przez kilkanaście lat poprawa została zniwelowana. Winne mogą być temu gospodarcze skutki COVID-19. Epidemia przyniosła niepewność i poczucie braku stabilizacji, ale też na początku pogorszyła sytuację młodych na rynku pracy i zakręciła kurki z kredytami. Gdyby tego było mało, działania, które miały zachować zdolności wytwórcze gospodarki w połączeniu z przerwanymi łańcuchami dostaw, przyczyniły się do wzrostu cen nieruchomości. W efekcie Polacy na wyprowadzkę od rodziców mogą sobie pozwolić przeciętnie o 2 lata później niż przeciętni Europejczycy i niemal 10 lat później niż statystyczni Szwedzi.

fot. mat. prasowe

Przeciętny wiek wyprowadzki z domu rodzinnego w Polsce w 2021 roku

Przeciętny wiek wyprowadzki z domu rodzinnego w Polsce w 2021 roku

Przeczytaj także:

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

oprac. : eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, rynek mieszkaniowy, kredyty mieszkaniowe, kredyty hipoteczne, oprocentowanie kredytów mieszkaniowych, zdolność kredytowa, programy mieszkaniowe, polityka mieszkaniowa, budownictwo mieszkaniowe, ceny materiałów budowlanych, inflacja, ceny mieszkań, sprzedaż mieszkań, popyt na mieszkania, rynek najmu, WIRON

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}