Rynek mieszkaniowy 2022 i prognozy na 2023 rok

2022-12-14 13:13

Przeczytaj także: Spadek zdolności kredytowej utrudnia sytuację na rynku najmu

W 2023 roku powinniśmy widzieć więcej pozytywnych danych

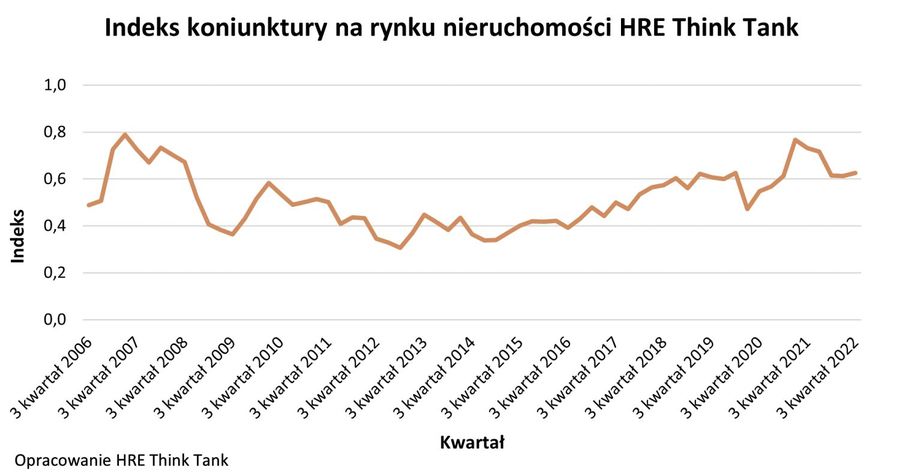

Biorąc pod uwagę 25 wskaźników z obszaru budownictwa, cen mieszkań, kondycji gospodarstw domowych i sektora bankowego – oszacowaliśmy wartość indeksu koniunktury na rynku mieszkaniowym za trzeci kwartał 2022 roku na 0,626.

Prosta interpretacja tego wyniku jest taka, że ocena koniunktury w mieszkaniówce w trzecim kwartale 2022 roku wciąż pozostaje w obszarze pozytywnym (odczyt powyżej 0,5 pkt.). W naszej ocenie koniunktura plasuje się wyraźnie poniżej górnych progów ostrożnościowych (pierwszy - 0,85 pkt., drugi - 0,9 pkt. i trzeci - 0,95 pkt.), które mogłyby sugerować przegrzanie rynku. Najnowszy odczyt indeksu jest ponadto wyraźnie niższy niż rok wcześniej. Zmiana ta wynika przede wszystkim z sytuacji na rynku kredytowym, który po rekordowo dużym popycie w trakcie 2021 roku podlega bardzo wyraźnemu schłodzeniu. Ma to przełożenie na spadek liczby kupowanych przez Polaków mieszkań w porównaniu do sytuacji z 2021 roku.

Należy jednak pamiętać, że wtedy popyt na mieszkania był nienaturalnie wysoki. Wspierała go realizacja odroczonego popytu, który kumulował się w 2020 roku, a więc w pierwszym roku epidemii, podczas którego banki wyraźnie zakręciły kurki z kredytami. Dziś już wiemy, że działanie to było nadmiernie restrykcyjne i przyniosło chwilowe załamanie na rynku budowlanym, a potem gwałtowny przyrost popytu, gdy dostęp do kredytów został ponownie ułatwiony. Efektem były bardzo szybkie wzrosty cen mieszkań. Istnieje ryzyko powtórzenia się podobnego mechanizmu na przestrzeni najbliższych lat.

Przy tym warto podkreślić, że nie obserwujemy zjawisk wskazujących na trwałe nierównowagi na rynku nieruchomości mieszkaniowych. Bieżąca sytuacja sugeruje jednak schładzanie koniunktury, czego emanacją jest spadek liczby zawieranych transakcji, a efektami pobocznymi malejąca liczba inwestycji wprowadzanych na rynek, dodatkowa presja popytowa na rynku najmu i kumulowanie się niezaspokojonego popytu ze strony kupujących, którzy zostali okresowo wypchnięci z rynku.

fot. mat. prasowe

Indeks koniunktury na rynku nieruchomości HRE Think Tank

Biorąc pod uwagę 25 wskaźników z obszaru budownictwa, cen mieszkań, kondycji gospodarstw domowych i sektora bankowego – oszacowaliśmy wartość indeksu koniunktury na rynku mieszkaniowym za trzeci kwartał 2022 roku na 0,626.

Możliwa przerwa we wzrostach cen mieszkań

Kompleksowa diagnoza bieżącej sytuacji na rynku mieszkaniowym jest dla nas podstawą do budowania prognoz na najbliższe kwartały. Bierzemy pod uwagę dostępne dziś predykcje, ale też zjawiska, których wystąpienie można z dużym prawdopodobieństwem przewidzieć. Na tej podstawie niezmiennie prognozujemy, że pod koniec 2022 roku ceny mieszkań w największych miastach w Polsce będą o od 7% do 12% wyższe niż pod koniec 2021 roku.

Ponadto niezmiennie twierdzimy, że w 2023 roku hamowanie wzrostów cen mieszkań powinno być kontynuowane. W efekcie na koniec 2023 roku spodziewamy się stabilizacji cen w ujęciu r/r (w przedziale od -5% do +5%). Nie wykluczamy przy tym możliwości drobnej korekty. Ta jest prawdopodobna szczególnie w przypadku mieszkań większych. Wprost wynika to z trudnego dostępu do kredytów. Stan ten wielu osobom uniemożliwia zakup większego metrażu lub zamianę posiadanego obecnie lokum. Lepszej sytuacji spodziewamy się za to w przypadku mieszkań mniejszych, które częściej są przedmiotem zainteresowania ze strony inwestorów, ale też łatwiej sfinansować ich zakup nawet w okresie trudniejszego dostępu do kredytów mieszkaniowych. Aby ten scenariusz się ziścił, to obserwowanemu spadkowi podaży musi towarzyszyć spadek popytu, jak również wyraźny spadek presji kosztowej w sektorze budownictwa mieszkaniowego. Bez tego ostatniego elementu stabilizacja cen, a tym bardziej ich korekty, wydają się mało prawdopodobne. Zakładamy przy tym również, że Rada Polityki Pieniężnej zgodnie z zapowiedziami powinna rozpocząć cykl obniżek stóp procentowych dopiero pod koniec 2023 roku.

Jeśli spełnią się dziś klarujące się scenariusze, to spodziewamy się, że w trakcie 2024 roku ceny mieszkań dobrną do poziomu aż o 20% wyższego niż ten z początku 2022 roku. Tak wyglądać może nasza przyszłość, jeśli nie dojdzie szybko do rządowej interwencji na rynku mieszkaniowym. Załamanie na rynku kredytowym już dziś skutkuje bowiem znacznym spadkiem liczby rozpoczynanych inwestycji. Jest to strategia, którą deweloperzy wykorzystują, aby bronić marż. Doprowadzi ona jednak do spadku podaży mieszkań na sprzedaż. Z drugiej natomiast strony zakładamy w tym scenariuszu, że po krótkotrwałej recesji koniunktura w gospodarce się poprawi i będzie to szło w parze z obniżkami stóp procentowych już w 2023 roku.

fot. mat. prasowe

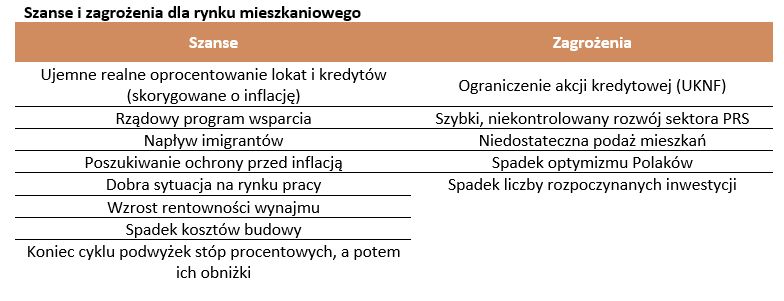

Szanse i zagrożenia dla rynku mieszkaniowego

Zagrożeniem dla rynku mieszkaniowego jest ograniczenie akcji kredytowej.

Sprzedaż mieszkań u deweloperów z oznakami poprawy

Chociaż w kontekście rynku mieszkaniowego przeważnie skupiamy się na danych o cenach, to jednak charakteryzują się one znaczną bezwładnością. W efekcie nawet gdy otoczenie rynku zmienia się na niekorzyść, to mija trochę czasu zanim wzrosty cen wyhamują albo stawki zaczną spadać. W takich momentach lepszym barometrem bieżącej koniunktury są dane na temat liczby sprzedawanych mieszkań. Ta na 6 dużych rynkach (Warszawa, Wrocław, Poznań, Kraków, Gdańsk, Łódź, Katowice) wyznaczyła tegoroczne minimum w czerwcu. Według jednego ze źródeł deweloperzy mieli wtedy sprzedać trochę ponad 2 tysiące mieszkań . Od tego czasu wyniki uległy zauważalnej poprawie. Szczególnie dobry był październik br. z wynikiem na poziomie prawie 3,2 tys. lokali, ale najnowsze dane studzą ten potencjalny optymizm wynikiem sprzedaży na poziomie 2,6 tys. mieszkań. To wciąż o 30% więcej niż we wcześniej wspomnianym czerwcu, ale wciąż o około ¼ mniej niż w analogicznym okresie przed rokiem.

fot. mat. prasowe

Liczba mieszkań sprzedanych przez deweloperów na 6 dużych rynkach

Szczególnie dobry był październik br. z wynikiem na poziomie prawie 3,2 tys. lokali, ale najnowsze dane studzą ten potencjalny optymizm wynikiem sprzedaży na poziomie 2,6 tys. mieszkań.

Mimo wszystko biorąc pod uwagę erozję popytu ze strony nabywców posiłkujących się kredytem, którą można dziś szacować na około 70%, dane o spadku sprzedaży o „jedynie” 20-30% należy uznać za całkiem przyzwoite. Tu znowu musimy przypomnieć, że sytuację bieżącą odnosimy przecież do bardzo dobrych danych z roku 2021. Wtedy na rynku mieszkaniowym byli aktywni zarówno ci kupujący, którzy w normalnych warunkach realizowaliby swoje potrzeby mieszkaniowe rok wcześniej (w 2020 roku), jak i Ci, którzy u zarania planowali zakup swojego „M” w roku 2021.

Lokaty na dłuższą metę nie są w stanie konkurować z mieszkaniami

Relatywnie przyzwoite dane na temat sprzedaży mieszkań możemy zawdzięczać sytuacji na rynku najmu. Rynek mieszkaniowy jest przecież systemem naczyń połączonych. W efekcie bezprecedensowa koniunktura na rynku najmu nie pozostaje bez wpływu na liczbę zawieranych transakcji zakupu mieszkań. W momencie, w którym stawki czynszów w ciągu roku poszły w górę przeciętnie o 22% , wzrosła też rentowność wynajmu mieszkań. Do tego liczba dostępnych do wynajmu mieszkań w skali całego kraju nie przekracza 58 tysięcy sztuk . To wyraźnie mniej niż 5% całej rynkowej oferty mieszkań na wynajem w Polsce. Taki poziom dostępności oznacza, że ofert na rynku nierzadko po prostu brakuje.

fot. mat. prasowe

Liczba unikalnych ofert mieszkań na wynajem

Liczba dostępnych do wynajmu mieszkań w skali całego kraju nie przekracza 58 tysięcy sztuk.

W efekcie na wynajmie kawalerek można już zarobić około 6% w skali roku i to „na rękę”, czyli po potrąceniu wszystkich kosztów . To tyle ile po potrąceniu podatku (19%) może nam dać zarobić lokata oprocentowana na około 7,5%. Mieszkanie na wynajem różni się jednak od lokaty tym, że jego wartość się zmienia. Oczywiście w krótkim terminie te zmiany mogą się dla nas okazać niekorzystne, ale w dłuższym okresie historia uczy nas, że ceny nieruchomości zwykły rosnąć szybciej niż inflacja, chroniąc w ten sposób siłę nabywczą zainwestowanego w nie kapitału.

Jeśli w przyszłości ta prawidłowość się powtórzy, to oczywiście najkorzystniej jest nie tylko liczyć na wzrost wartości nieruchomości, ale też czerpać w miarę regularne przychody z wynajmu lokalu. Minusem takiego rozwiązania jest to, że wynajem nie jest bezobsługowy. Nie zawsze musimy się nim zajmować sami, a powierzenie kompleksowego zarządzania wynajmem oznacza konieczność oddania części przychodów.

W dłuższym terminie nieruchomości realnie drożeją

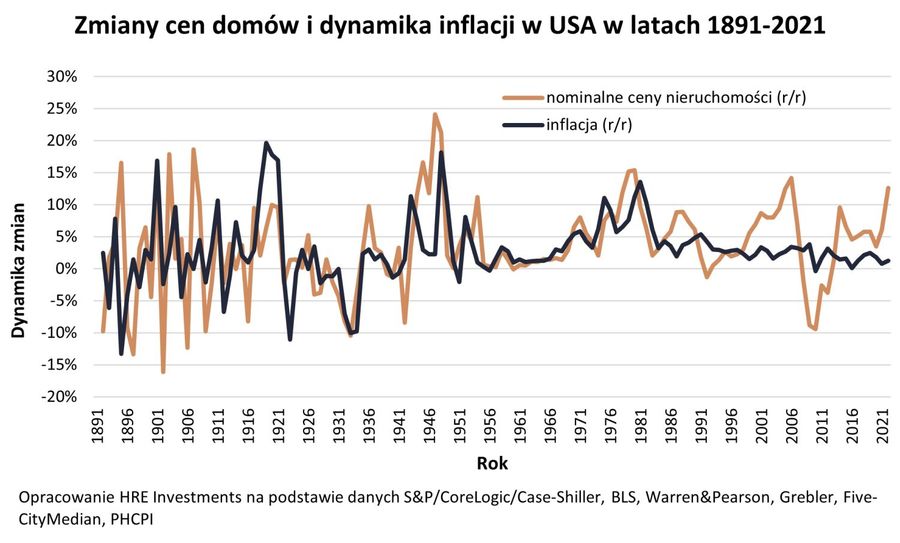

Z jakimi zmianami cen nieruchomości mieliśmy do czynienia w przeszłości? Spójrzmy na dane płynące z rynku amerykańskiego z ostatnich 130 lat. W dłuższym terminie ceny nieruchomości zwykły rosnąć z przeciętną roczną dynamiką o 1-2 pkt. proc. wyższą niż ceny dóbr i usług (inflacja). Co więcej, amerykańskie dane na temat inflacji i zmian cen nieruchomości pokazują, że nawet w krótkim terminie widać wyraźną korelację pomiędzy tymi wielkościami.

fot. mat. prasowe

Zmiany cen domów i dynamika inflacji w USA w latach 1891-2021

Spójrzmy na dane płynące z rynku amerykańskiego z ostatnich 130 lat. W dłuższym terminie ceny nieruchomości zwykły rosnąć z przeciętną roczną dynamiką o 1-2 pkt. proc. wyższą niż ceny dóbr i usług (inflacja).

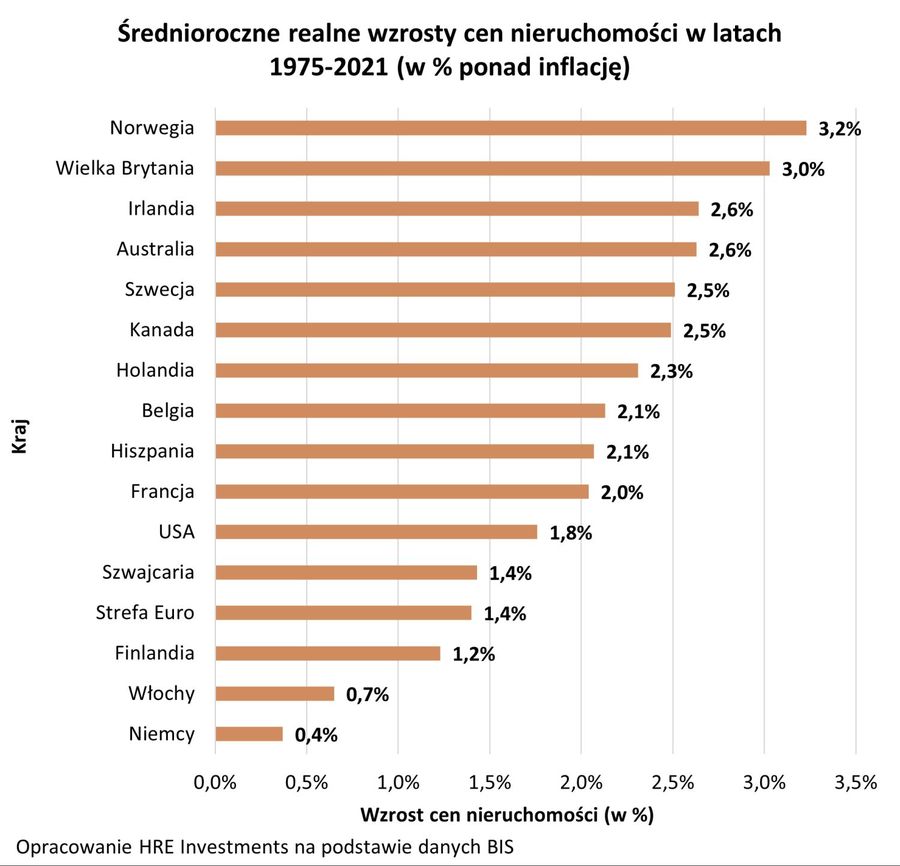

Podobne realne wzrosty cen nieruchomości (ponad inflację) sugerują wieloletnie dane dla innych rynków rozwiniętych (Australii, Belgii, Finlandii, Francji, Hiszpanii, Holandii, Irlandii, Kanady, Niemiec, Norwegii, Szwajcarii, Szwecji, USA, Wielkiej Brytanii czy Włoch) . Po części może wynikać to z faktu, że w otoczeniu inflacji rosnąć powinny też koszty budowy, które są związane z cenami transakcyjnymi. Ponadto inflacja powoduje też presję płacową, a więc może mieć przełożenie na dochody ludności. Ostatecznie jeśli pieniądze tracą na wartości, a użyteczność mieszkania się nie zmienia, to możemy być skłonni zapłacić więcej za metr kwadratowy.

fot. mat. prasowe

Średnioroczne realne wzrosty cen nieruchomości w latach 1975-2021

Realne wzrosty cen nieruchomości (ponad inflację) sugerują wieloletnie dane dla innych rynków rozwiniętych (Australii, Belgii, Finlandii, Francji, Hiszpanii, Holandii, Irlandii, Kanady, Niemiec, Norwegii, Szwajcarii, Szwecji, USA, Wielkiej Brytanii czy Włoch).

Rynek kredytów mieszkaniowych ubija dno?

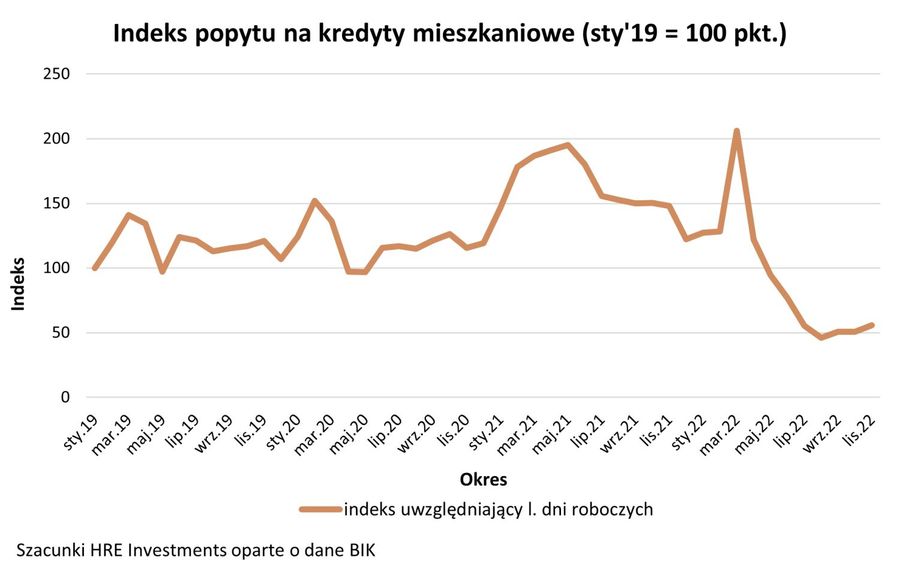

Z punktu widzenia oceny bieżącej sytuacji na rynku mieszkaniowym znacznie ważniejsze są jednak aktualne trendy. Na tej niwie najmocniej ostatnio komentowanymi danymi są te na temat popytu na kredyty mieszkaniowe. Trudno się temu dziwić. Ostatnie pół roku przyzwyczaiło nas do informacji o spadku popytu na kredyty o 50-70% . Taki jest efekt porównania najświeższych danych do tych sprzed roku, a więc z okresu rekordowego pod względem wartości sprzedanych kredytów mieszkaniowych.

Koniunkturę na rynku kredytowym kompletnie zmieniła zapoczątkowana jeszcze pod koniec 2021 roku seria podwyżek stóp procentowych. W ich ramach Rada Polityki Pieniężnej (RPP) doprowadziła do drastycznego podniesienia kosztu pieniądza w gospodarce. Stopa referencyjna jeszcze na początku października 2021 roku wynosiła 0,1%, podczas gdy niecały rok później już 6,75%. Ponadto do gry w międzyczasie włączył się też regulator – UKNF - prosząc banki o to, aby badając zdolność kredytową sprawdzały, czy potencjalnego klienta stać będzie na kredyt również gdyby oprocentowanie wzrosło o 5 pkt. proc. Efekt tego był taki, że drastycznie spadła zdolność kredytowa Polaków, a wraz z nią popyt na kredyty.

Co ciekawe, już począwszy od danych za lipiec br., informacje na temat łącznej wartości, na którą opiewały wszystkie wnioski o kredyty mieszkaniowe zdają się być w miarę stałe. Od początku wakacji erozja popytu na hipoteki się nie pogłębia, a od sierpnia br. widzimy nawet jego powolną odbudowę. To powinno studzić nadmierny pesymizm, bo może się okazać, że dziś mamy do czynienia z tzw. „ubijaniem dna”.

")

fot. mat. prasowe

Indeks popytu na kredyty mieszkaniowe (sty'19 = 100 pkt.)

Od początku wakacji erozja popytu na hipoteki się nie pogłębia, a od sierpnia br. widzimy nawet jego powolną odbudowę.

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}