Ceny mieszkań w 2023 roku wzrosły przeciętnie o 13%

2024-01-02 13:00

Ceny mieszkań w 2023 roku wzrosły przeciętnie o 13% © Elena Blokhina - Fotolia.com

Przeczytaj także: Więcej ogłoszeń o sprzedaży mieszkań w X 2023

Z tego tekstu dowiesz się m.in.:

- Jak kształtowały się ceny mieszkań w 2023 roku?

- Jakie czynniki miały wpływ na ożywienie na rynku mieszkaniowym w ubiegłym roku?

- Jakie było oprocentowanie kredytów hipotecznych w 2023 roku?

- Co nas czeka na rynku mieszkaniowym w 2024 roku?

W zeszłorocznej prognozie na ten rok napisaliśmy: „Na początku 2023 roku sytuacja na rynku będzie zbliżona do tego, co dzieje się obecnie. Wartość udzielanych kredytów hipotecznych będzie bardzo niska, a więc sprzedaż mieszkań będzie niewielka. W ciągu roku sytuacja powoli może jednak zacząć się zmieniać”. Prognoza okazała się dość trafna. Początek roku faktycznie przyniósł kontynuację zastoju, jaki obserwowaliśmy w drugiej połowie 2022 roku. Najgorszym miesiącem okazał się styczeń, kiedy wg BIK uruchomiono tylko 6,2 tys. kredytów mieszkaniowych. Już od marca zaczęło się ożywienie, a od sierpnia możemy mówić o ogromnym boomie na tym rynku. Rekordowy był październik, w którym wypłacono aż 24 tys. kredytów na rekordową kwotę 9,7 mld zł. Warto jednak dodać, że to efekt wniosków złożonych we wcześniejszych miesiącach.

Ceny mieszkań wzrosły przeciętnie o 13%

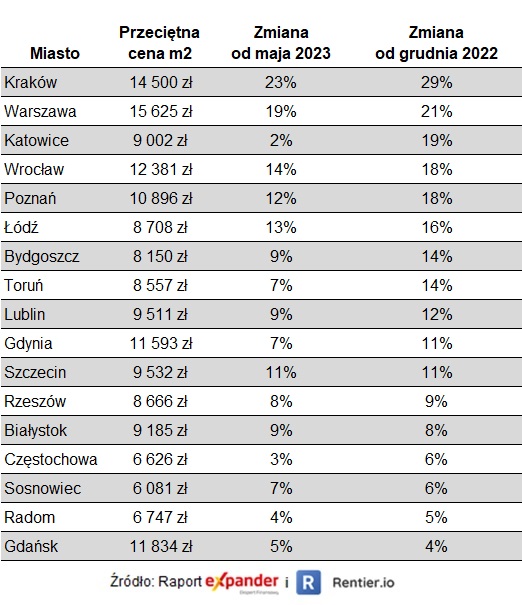

Na rynku nieruchomości sytuacja wyglądała podobnie. Zauważalnie większa liczba kupujących pojawiła się w lutym, a od lipca obserwowany był już prawdziwy boom. W rezultacie ceny mieszkań od grudnia 2022 r. do listopada 2023 r. wzrosły we wszystkich 17 badanych przez nas miastach. Przeciętna zmiana wyniosła 13%. Zdecydowanie największe wzrosty odnotowaliśmy w Krakowie, gdzie przeciętna cena wzrosła z 1 250 zł za m² do 14 500 zł za m², czyli aż o 29%. Na kolejnych miejscach uplasowały się Warszawa (21%), Katowice (19%), Wrocław (18%) i Poznań (18%). Z kolei najmniejsze wzrosty pojawiły się w Gdańsku (4%), Radomiu (5%), Sosnowcu (6%) i Częstochowie (6%).

fot. mat. prasowe

Przeciętne ceny mieszkań w listopadzie 2023 r.

Ceny mieszkań od grudnia 2022 r. do listopada 2023 r. wzrosły we wszystkich 17 badanych miastach.

Pierwszą przyczyną ożywienia na rynku było złagodzenie zapisów Rekomendacji S przez KNF. To sprawiło, że wzrosła zdolność kredytowa osób planujących zakup mieszkania. Poprawiły się także nastroje. Przyzwyczailiśmy się do wojny za wschodnią granicą, nauczyliśmy się funkcjonować w warunkach wysokiej inflacji i wysokich stóp procentowych. Najmocniejszym impulsem było jednak wprowadzenie „Bezpiecznego kredytu 2%”, który uwolnił skumulowany przez wiele miesięcy popyt. Boom na rynku wywołali nie tylko uczestnicy tego programu. Osoby, które nie spełniały jego warunków, chciały dokonać zakupu zanim program ruszy i doprowadzi do zmniejszenia podaży i wzrostu cen. Zakupów dokonywali też spekulanci, którzy chcieli dokonać tańszego zakupu, a później odsprzedać mieszkanie taniej uczestnikom programu.

Na skokowy skumulowany popyt zareagowali zarówno deweloperzy, jak i sprzedający mieszkania na rynku wtórnym. Obie grupy zaczęły dynamicznie podwyższać ceny. Wzrosty oczekiwań zaczęły się na przełomie maja i czerwca. W okresie od maja do listopada ceny wzrosły średnio o 9,5%, a liderami wzrostów były Kraków (23%) i Warszawa (19%).

Oprocentowanie zwykłych kredytów spadło, ale nieznacznie

Wspominaliśmy już o zmianach w Rekomendacji S oraz o „Bezpiecznym kredycie 2%”. Warto jednak dodać, że zmiany w Rekomendacji S oraz obniżki stóp procentowych spowodowały również poprawę dostępności i kosztu zwykłych kredytów hipotecznych. Niestety zmiany są stosunkowo niewielkie. Średnie oprocentowanie stałe dla kredytów z 20% wkładem własnym spadło z 8,08% do 7,35%, a tych z 10% wkładem z 8,44% do 7,77%. Wciąż jest więc dość wysokie, a oprocentowanie zmienne jest jeszcze wyższe.

W rezultacie wzrostu cen mieszkań i wciąż wysokiego poziomu oprocentowania, raty zwykłych kredytów wciąż są bardzo wysokie. Szczególnie jeśli porównamy ich wysokość z okresem rekordowo niskich stóp procentowych. Dla przykładu, kupując mieszkanie o powierzchni 50 m² po przeciętnej cenie, zakładając 10% wkładu własnego i okres spłaty 30 lat, rata dla Warszawy wyniesie 5 047 zł. W listopadzie 2020 r. było to 2 172. W ciągu trzech lat nastąpiła więc ogromna zmiana.

fot. mat. prasowe

Zmiana pierwszej raty kredytu na mieszkanie 50 m2

W rezultacie wzrostu cen mieszkań i wciąż wysokiego poziomu oprocentowania, raty zwykłych kredytów wciąż są bardzo wysokie.

Wakacje kredytowe w 2024 roku na nowych zasadach

Jeśli chodzi o przyszłość, to wszystko wskazuje na to, że w 2024 roku nadal będzie można skorzystać z ustawowych wakacji kredytowych. Z projektu ustawy wynika, że w pierwszym kwartale będzie można zawiesić ratę marcową, a w kolejnych kwartałach po jednej, wybranej racie.

Zasady zostaną jednak nieco zmienione w porównaniu do tych, jakie obowiązywały w 2023 roku. Część osób, która dotychczas mogła z nich korzystać, straci taką możliwość. Wakacje nadal będą dostępne tylko dla osób spłacających kredyt w złotych, udzielony przed 1 lipca 2022 roku. Dodatkowym warunkiem będzie to, że stosunek raty do średniego dochodu z ostatnich 3 miesięcy będzie musiał przekraczać 35%. Jeśli więc rata wynosi np. 2000 zł, to dochód musi być mniejszy niż 5 714 zł.

Limit w wysokości 35% jest dość łagodny. Przy niższym poziomie spłata kredytu zwykle nie stanowi problemu i kredytobiorca może sobie z tym poradzić bez dodatkowego wsparcia. Warto jednak dodać, że osoby o bardzo niskich dochodach mogą czuć się oszukane. Jeśli bowiem ktoś ma dochód wynoszący np. 3 000 zł i ratę 1 100 zł, to nie skorzysta z wakacji, mimo że na życie pozostaje mu 1 900 zł. Z kolei ktoś, kto ma dochód 10 000 zł i ratę 3400 zł, będzie mógł skorzystać z wakacji, choć na życie pozostaje mu 6 600 zł. Dlatego, tak jak ma to miejsce w przypadku Funduszu Wsparcia Kredytobiorców, powinno obowiązywać nie tylko kryterium procentowe, ale i kwotowe. Spełnienie jednego z nich powinno być wystarczające do uzyskania wsparcia.

Nowe zasady Funduszu Wsparcia Kredytobiorców

Z kolei łatwiej będzie skorzystać z innej formy pomocy dla kredytobiorców w trudnej sytuacji, czyli z Funduszu Wsparcia Kredytobiorców. Pomoc polega na tym, że co miesiąc wypłacana jest kwota, która pokrywa całą ratę lub jej część. Aby móc skorzystać z funduszu, trzeba spełnić jeden z trzech warunków. Z projektu ustawy wynika, że aż dwa warunki mają zostać złagodzone. Te warunki to:

- rata musi przekraczać 50% dochodu, a po zmianach wystarczy, że przekracza 40% dochodu;

- przynajmniej jeden z kredytobiorców posiada status osoby bezrobotnej (warunek pozostanie bez zmian);

- dochód pomniejszony o ratę musi być niższy niż określony limit (1 552 zł dla gospodarstwa jednoosobowego i 1 200 zł na osobę w gospodarstwie wieloosobowym). Po zmianie limity mają wzrosnąć analogicznie do 2 328 zł i 1800 zł na osobę.

Poprawie ulegnie także forma wsparcia – będzie mogła być wyższa i wypłacana przez dłuższy okres. Maksymalna kwota wypłacana co miesiąc ma wzrosnąć z 2000 zł do 2500 zł. Należy jednak dodać, że standardowo wypłacane jest tyle, ile wynosi rata. Jeśli więc ktoś ma ratę 1500 zł, to dostanie 1500 zł, a jeśli rata wynosi np. 3000 zł, to po podwyżce dostanie 2500 zł wsparcia. Taka pomoc jest wypłacana tak długo, jak długo uczestnik spełnia choćby jeden z warunków. Maksymalnie może jednak korzystać z wypłat przez 36 miesięcy. Po zmianach ten okres wzrośnie do 40 miesięcy. Maksymalna kwota pomocy wzrośnie więc z 72 000 zł do 100 000 zł (40 mies. * 2500 zł).

Pomoc z tego funduszu trzeba zwrócić. Spłata rozpoczyna się jednak dopiero po 2 latach od momentu otrzymania ostatniej wypłaty. Nie są naliczane żadne odsetki, a część długu może zostać umorzona. Obecnie, jeśli w terminie zostanie spłacone 100 z 144 rat, to 44 zostaną umorzone. Jeśli więc ktoś otrzymywał maksymalną kwotę wsparcia (2000 zł miesięcznie przez 36 miesięcy), to jego dług wyniesie 72 000 zł. Co miesiąc będzie spłacał po 500 zł. Jeśli terminowo spłaci 100 rat, czyli 50 000 zł, to pozostałe 22 000 zł zostaną mu umorzone.

Maksymalna kwota umorzenia wzrośnie z 22 000 zł do 33 000 zł

Po zmianach okres spłaty ma zostać wydłużony z 144 do 200 miesięcy. Zwiększona ma zostać również kwota podlegająca umorzeniu. Po terminowej spłacie 134 rat umorzone zostaną 64 raty. Przy nowej maksymalnej kwocie wypłat wynoszącej 2 500 zł miesięcznie i maksymalnym okresie wypłat 40 miesięcy, dług wyniesie 100 000 zł. Spłata w takim przypadku nadal będzie odbywała się w kwocie 500 zł miesięcznie, ale przez dłuższy okres. Po terminowej spłacie 134 rat, czyli kwoty 67 000 zł, pozostałe 33 000 zł zostaną umorzone.

Co z cenami mieszkań w 2024 r.?

Na ceny mieszkań wpływa wiele różnych czynników, m.in. poziom stóp procentowych, dostępność kredytów hipotecznych, demografia, migracje zarówno Polaków, jak i obcokrajowców oraz programy rządowe. Większość z nich wskazuje na zdecydowane spowolnienie w 2024 r. Stopy procentowe prawdopodobnie pozostaną przez większą część roku na obecnym, dość wysokim poziomie. Nie są już przyjmowane wnioski o preferencyjny „Bezpieczny kredyt 2%”, który był głównym motorem boomu w 2023 r.

Oczywiście pojawiły się już zapowiedzi stworzenia nowego programu. Uchwalenie przepisów i wdrożenie odpowiednich rozwiązań w bankach zajmie jednak sporo czasu. Wydaje się więc, że przynajmniej w pierwszej połowie roku popyt drastycznie spadnie. Po tak znaczących wzrostach, jakie widzieliśmy w ostatnich miesiącach, spadek cen wydaje się naturalny. Historia z drugiej połowy 2022 r. i początku 2023 r. uczy jednak, że ceny mieszkań spadły tylko minimalnie, mimo że popyt był dramatycznie niski.

Dlatego na pierwszą połowę 2024 r. spodziewamy się stabilizacji poziomu cen lub minimalnego spadku. Później sytuacja będzie uzależniona od kształtu nowego programu wsparcia rządowego oraz od decyzji RPP. Pod ich wpływem rynek znów może przeżyć ożywienie lub nadal będzie w oczekiwaniu na lepsze czasy.

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

Najnowsze w dziale Nieruchomości

-

Zalana fotowoltaika? Sprawdź, co robić i czy z instalacji PV można korzystać w czasie ulewnych deszczów i podtopień

-

Nowe zasady korzystania z balkonów i tarasów z punktu widzenia zarządcy nieruchomości

-

Wynajem czy sprzedaż mieszkania kupionego na kredyt? Sprawdzamy co bardziej się opłaca

-

Mikrotrendy na rynku nieruchomości - jak i gdzie przeprowadzają się Polacy?

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}