Więcej ogłoszeń o sprzedaży mieszkań w X 2023

2023-11-30 11:11

Wzrosła liczba aktywnych ogłoszeń o sprzedaży mieszkań © graja - Fotolia.com

Z najnowszego raportu Expandera i Rentier.io wynika, że w październiku 2023 roku wzrosła, po raz pierwszy od uruchomienia programu Bezpieczny kredyt 2%, liczba aktywnych ogłoszeń sprzedaży. Uwagę zwraca także wzrost oprocentowania kredytów hipotecznych. Średnia stawka stała urosła z 7,31% do 7,53%.

Przeczytaj także: Ceny mieszkań w 2023 roku wzrosły przeciętnie o 13%

Z tego tekstu dowiesz się m.in.:

- W których miastach ceny mieszkań wzrosły w październiku?

- Jakie są różnice miedzy cenami ofertowymi i transakcyjnymi?

- Jakie oprocentowanie kredytów hipotecznych proponują obecnie banki?

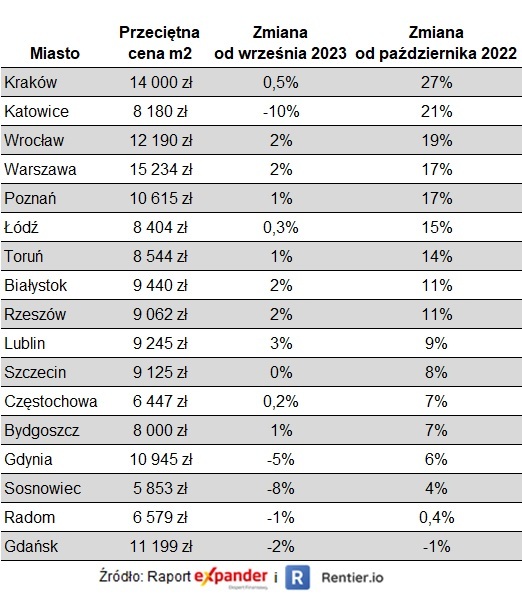

Z raportu wynika, że w październiku ponownie dominowały wzrosty cen mieszkań. Przewaga nie była już jednak tak druzgocąca jak we wrześniu, kiedy wzrosty odnotowaliśmy aż w 15 z 17 miast. Tym razem mamy 11 miast, w których cena wzrosła, 5 w których spadła i jedno (Szczecin), w którym cena nie zmieniła się. W danych miesięcznych uwagę szczególnie zwracają duże spadki w Katowicach (-10% m/m) i Sosnowcu (-8% m/m).

Iluzja spadku cen

Wbrew pozorom przyczyną opisanej sytuacji nie jest załamanie na rynku w tych dwóch miastach. Kluczowe znaczenia miała proporcja ogłoszeń z rynku pierwotnego (dużo droższych) względem ogłoszeń z rynku wtórnego (tańszych). W ostatnich miesiącach te proporcje we wspomnianych miastach mocno się zmieniały. Najpierw wzrósł udział ogłoszeń dotyczących nowych mieszkań przez co latem obserwowaliśmy znaczące wzrosty przeciętnej ceny. Z kolei w październiku z puli ogłoszeń zniknęło wiele nowych, czyli droższych mieszkań, a zostały głównie starsze i tańsze. To spowodowało iluzję gwałtownych spadków cen.

Taniej niż przed rokiem tylko w Gdańsku

Co ciekawe pomimo tak dużego spadku w październiku Katowice są na drugim miejscu (po Krakowie) pod względem wzrostu cen w ciągu ostatnich 12 miesięcy. W porównaniu z październikiem 2022 r. mieszkania w Krakowie zdrożały o 27%, a w Katowicach o 21%. Na kolejnych miejscach są Wrocław (19%), Warszawa (17%) i Poznań (17%). Jedynym miastem, w których ceny były niższe niż przed rokiem jest Gdańsk (-0,8%). Przeciętny wzrost cen w 17 badanych miastach wyniosły średnio 11% r/r.

fot. mat. prasowe

Przeciętne ceny mieszkań w październiku 2023 r.

Mamy 11 miast, w których cena wzrosła, 5 w których spadła i jedno (Szczecin), w którym cena pozostała na poziomie sprzed miesiąca.

Niespodziewanie wzrosła liczba aktywnych ogłoszeń

Warto też dodać, że w październiku w badanych miastach dodano 42 293 nowe unikalne ogłoszenia o sprzedaży mieszkań, czyli o 14% więcej niż we wrześniu. Z kolei liczba wszystkich aktywnych unikalnych ogłoszeń (103 823) w badanych miastach wzrosła po raz pierwszy odkąd funkcjonuje program „Bezpieczny kredyt 2%”. Można więc postawić hipotezę, że w październiku rynek spowalniał i podaż zaczynała przeważać popyt.

Ceny transakcyjne również rosły, ale mniej niż ofertowe

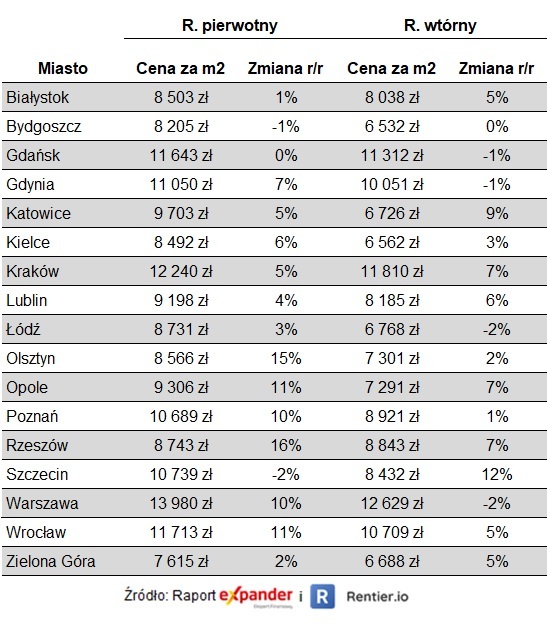

Warto też wspomnieć o opublikowanych niedawno danych NBP na temat cen mieszkań. Dane dotyczą III kw., więc uśredniają ceny z lipca, sierpnia i września. Nie zawierają natomiast jeszcze cen z października. Są jednak niezwykle ciekawe ponieważ mamy tu dane transakcyjne z podziałem na rynek pierwotny i wtórny. Nie ma więc tak wielu zakłóceń jak w przypadku danych o cenach ofertowych.

Te dane potwierdzają tendencję wzrostu cen mieszkań, ale zmiany są mniejsze niż mogło się to wydawać na podstawie cen ofertowych. W porównaniu do poziomu przed rokiem ceny nowych mieszkań wzrosły w 15 z 17 miast, dla których NBP publikuje dane. Na rynku wtórnym jest to 12 z 17 miast. Średnia zmiana wynosi natomiast 6,1% /r/ dla nowych mieszkań i tylko 3,6% na rynku wtórnym. Przypomnijmy, że w naszym poprzednim raporcie informowaliśmy, że ceny ofertowe we wrześniu były o 11% wyższe niż w styczniu.

Takie różnice miedzy cenami ofertowymi i transakcyjnymi to jednak nic niezwykłego. Dla przykładu ogłoszenia ze zbyt wysoką ceną może przez kilka miesięcy pojawiać się w statystykach cen ofertowych i zawyżać średnią. Nigdy może jednak nie pojawić się w statystykach cen transakcyjnych. Zwykle pojawia się tam dopiero, gdy cena zostanie obniżona lub gdy ceny innych mieszkań podskoczą do takiego poziomu.

Ponadto ceny transakcyjne nieraz są pochodną ofert z wcześniejszych okresów. Szczególnie jeżeli mamy do czynienia z zakupem na kredyt. Tak więc na przykład część transakcji z lipca i sierpnia, to często finalizacja decyzji zakupowych mieszkań, które stanowiły oferty we wcześniejszych miesiącach, często w II kw 2023 r., W przypadku rynku pierwotnego ten „poślizg” może stanowić nawet kilka kwartałów.

fot. mat. prasowe

Przeciętne ceny transakcyjne w III kw. 2023 wg. NBP

Ceny transakcyjne również rosły, ale mniej niż ofertowe.

W budowie jest 810 tys. mieszkań

Kolejną ciekawostką z rynku nieruchomości są dane GUS, na temat liczby mieszkań oddanych do użytkowania. Od stycznia do października było to nieco ponad 180 tys. mieszkań, co oznacza, że 2023 rok będzie prawdopodobnie piątym z rzędu rokiem, w którym przekroczona zostanie granica 200 tys. nowych mieszkań. Nieźle wyglądają też perspektywy na przyszły rok. W budowie pozostaje bowiem 810 tys. mieszkań, czyli tylko o 5,8% mniej niż przed rokiem.

Kończą się pieniądze na dopłaty

Na rynku kredytów hipotecznych najważniejszym wydarzeniem jest zbliżające się wielkimi krokami wstrzymanie przyjmowania wniosków o „Bezpieczny kredyt 2%”. Zainteresowanie programem było tak duże, że w dużej mierze został już wykorzystany limit pieniędzy na przyszłoroczne dopłaty. Według ZBP do 23 listopada wykorzystano już 745 mln zł z 941 mln zł przeznaczonych na dopłaty w latach 2023-2024. Wyliczenia nie uwzględniają jednak wniosków będących w tracie rozpatrywania oraz tych, które zostaną złożone do końca roku. Biorąc to pod uwagę istnieje duże ryzyko, że na początku przyszłego roku przyjmowanie nowych wniosków zostanie wstrzymane.

Obawy spowodowane wstrzymaniem programu spowodowały, że popyt na preferencyjny kredyt ponownie się ożywił. Konstrukcja programu powoduje, że gwarancję otrzymania kredytu z dopłatą mają tylko osoby, które złożą kompletny wniosek do 31 grudnia. Po tym terminie szanse są niewielkie. W przyszłym roku może nie być już pieniędzy na dopłaty, a w kolejnych latach nie ma pewności czy program nadal będzie działał. Dlatego obserwujemy teraz nerwowe reakcje osób, które planowały skorzystać z programu w dalszej przyszłości. Przyspieszają decyzje o zakupie ponieważ obawiają się, że to ostania szansa na uzyskanie wsparcia.

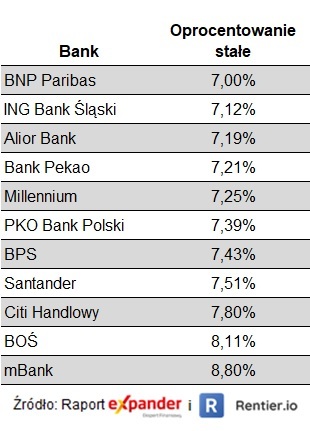

Niemal wszystkie banki podwyższyły oprocentowanie kredytów hipotecznych

Nienajlepsze informacje mamy dla osób, które planują zaciągnąć zwykły kredyt hipoteczny. W porównaniu z październikiem niemal wszystkie banki podwyższyły stawki oprocentowania. Wynika to z faktu, że zmieniły się prognozy dotyczące tego, co będzie działo się ze stopami procentowymi w najbliższych miesiącach. W październiku prognozowano, że nadal będą spadały. Stawka WIBOR 3M nieustannie spadła. Po listopadowej decyzji RPP o utrzymaniu stóp na wcześniejszym poziomie prognozy się zmieniły.

Obecnie dominuje pogląd, że w tym roku i przez większość 2024 r. stopy procentowe mogą pozostać na obecnym poziomie. To spowodowało, że stawka WIBOR 3M podskoczyła z 5,62% (8 listopada) do 5,83%. W rezultacie wzrosło oprocentowanie zmienne w ofertach tego rodzaju kredytów. Banki podwyższyły też poziom oferowanego oprocentowania stałego. Średnia stawka dla kredytu z wysokim wkładem własnym (ponad 20%) wzrosło z 7,31% do 7,53%.

fot. mat. prasowe

Oprocentowanie stałe dla kredytów hipotecznych

Niemal wszystkie banki podwyższyły oprocentowanie kredytów hipotecznych.

Najlepsza stawka to teraz 7%

Największą podwyżkę wprowadził Santander, w którym oprocentowanie wzrosło z 6,62% do 7,51%. Oprócz niego oprocentowanie poniżej 7% oferowały jeszcze Alior Bank i Citi Bank. Po podwyżkach pierwszy oferuje 7,19%, a drugi 7,8%. Najniższą stawkę można znaleźć w BNP Paribas i jest to równo 7% (w przypadku skorzystania z konta, zapewnienia na nie wpływu 2500 zł miesięcznie, zgody na e-korespondencję i przystąpienia do ubezpieczenia w pakiecie podstawowym). Dla ścisłości dodajmy jednak, że przy wyższym cross-sellu (zakup wielu produktów dodatkowych) niż ten, jaki założyliśmy w naszym zestawieniu, wciąż można liczyć na pojedyncze oferty z oprocentowaniem nieco poniżej 7%.

Przyszłość jest niepewna

Jeśli chodzi o przyszłość, to obecnie wydaje się, że po gorącej końcówce roku zobaczymy ochłodzenie nastojów, ponieważ skończą się pieniądze na dopłaty z „Bezpiecznego kredytu 2%”. Bardzo trudno jest jednak stawiać jakiekolwiek prognozy. Nie ma bowiem pewności czy nowa władza wprowadzi nowy program wsparcia dla kupujących pierwsze w życiu mieszkanie, a jeśli tak, to jaki. Trudno też przewidzieć co dalej będzie się działo z poziomem stóp procentowych.

Przeczytaj także:

Ceny mieszkań w I kw. 2025 r.

Ceny mieszkań w I kw. 2025 r.

Ceny mieszkań w I kw. 2025 r.

Ceny mieszkań w I kw. 2025 r.

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-w-Polsce-rosna-a-sprzedaz-spada-co-dalej-z-rynkiem-mieszkaniowym-267477-50x33crop.png "Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]") Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

{kind=link}

{kind=link}

{kind=link}