Wpis do księgi wieczystej w 27 dni

2011-10-19 11:26

Przeczytaj także: Niższe opłaty za księgi wieczyste

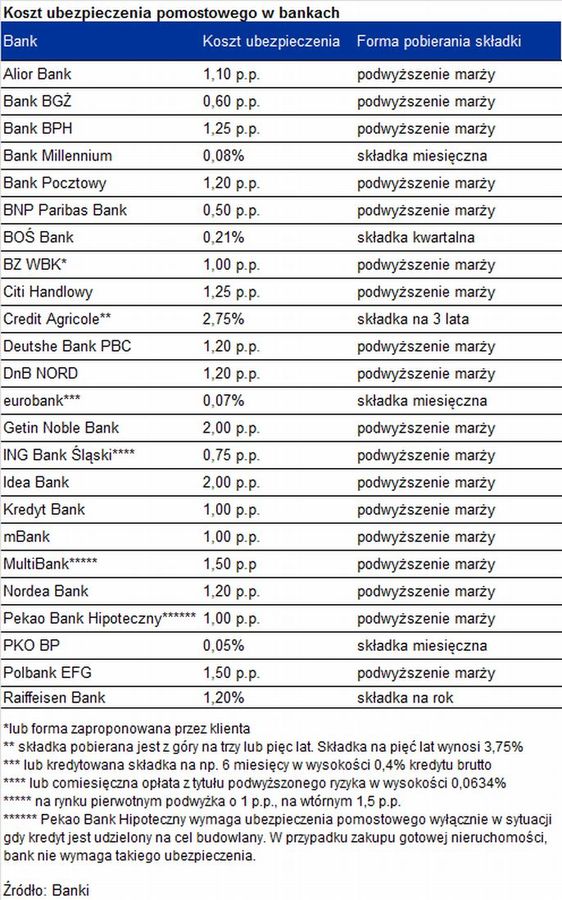

W praktyce, ponoszony przez klienta koszt ubezpieczenia pomostowego w pierwszej połowie 2011 roku kształtował się przeciętnie w wysokości ok. 180 zł (przykładowy kredyt w wysokości 250 tys. zł na 30 lat, z oprocentowaniem 6%, podwyżka marży o 1,2%). Trzy lata temu, ponad dwukrotnie dłuższy czas oczekiwania na rozpatrzenie sprawy w wydziale wieczystoksięgowym sądu rejonowego sprawiał że koszty te kształtowały na poziomie ok. 370 zł.

fot. mat. prasowe

Koszt ubezpieczenia pomostowego w bankach

Koszt ubezpieczenia pomostowego w bankach

Jak wygląda proces ustanawiania hipoteki?

Zabezpieczeniem każdego kredytu hipotecznego jest wpis hipoteki do księgi wieczystej nieruchomości. Banki zazwyczaj wymagają też, żeby to ich hipoteka była na pierwszym miejscu, przed ewentualnymi innymi wpisami. Jak sprawnie przeprowadzić taki proces?

W sytuacji, gdy kupujemy mieszkanie na rynku wtórnym, wcześniej obciążone kredytem, już na etapie kompletowania dokumentacji kredytowej należy przedstawić w banku udzielającym kredytu na zakup informację o kwocie niezbędnej do spłacenia poprzedniego zobowiązania. Dodatkowym warunkiem wypłaty kredytu, będzie także złożenie wniosku o wpisanie do księgi wieczystej hipoteki banku nabywcy. Gdyby wpis był dokonywany od razu znalazłby się na drugim miejscu na liście hipotek, przez co nie mógłby stanowić pełnoprawnego zabezpieczenia kredytu. Warto pamiętać, że wniosek o wpisanie hipoteki składa się w sądzie rejonowym odpowiednim dla miejsca położenia nieruchomości, co może także zrobić notariusz.

Gdy bank otrzyma potwierdzenia złożenia wniosku o wpisanie hipoteki w pierwszej kolejności wypłaca środki na rachunek spłaty poprzedniego kredytu hipotecznego. Dopiero po całkowitej spłacie „starego” kredytu, sprzedający będzie mógł uzyskać dokument niezbędny nabywcy do usunięcia wpisu hipoteki dotyczącej poprzedniego kredytu. Warto pamiętać, że to kupujący, a nie sprzedający będzie musiał udać się do sądu w celu złożenia wniosku o wykreślenie hipoteki poprzedniego kredytu z księgi wieczystej. Usunięcie tego wpisu spowoduje, że bank nabywcy przesunie się na pierwsze miejsce na liście hipotek.

Każda zmiana w księdze wieczystej jest potwierdzana wysłanym powiadomieniem do wszystkich stron postępowania. Informację o dokonaniu wpisu otrzymuje klient oraz bank, który zażądał wpisu hipoteki. Natomiast informację o wykreśleniu wpisu hipoteki otrzyma klient i bank, który wydał zgodę na jego wykreślenie. Otrzymanie oświadczenia nie oznacza, że wpis jest już prawomocny. Strony mają prawo do odwołania się w ciągu 7 lub 14 dni od daty doręczenia zawiadomienia, w zależności od tego czy wpis jest dokonywany odpowiednio przez referendarza czy sędziego sądu rejonowego. Dopiero po upływie tego okresu możemy udać się do sądu po odpis księgi, który będzie stanowił podstawę do wygaśnięcia obowiązku opłacania ubezpieczenia pomostowego.

Warto pamiętać, że zgodnie z wyrokiem Sądu Ochrony Konkurencji i Konsumenta, bank ma prawo obciążać kredytobiorcę ubezpieczeniem tylko do momentu uprawomocnienia się wpisu. Nie decyduje w tym wypadku moment, w którym kredytobiorca przedstawił odpis z księgi zawierający naniesione zmiany w dziale czwartym (dotyczącym hipotek).

Arkadiusz Rojek

Przeczytaj także:

Opróżnione miejsce hipoteczne

Opróżnione miejsce hipoteczne

Opróżnione miejsce hipoteczne

Opróżnione miejsce hipoteczne

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

hipoteka, księgi wieczyste, wpis do księgi wieczystej, ubezpieczenie pomostowe, kredyty mieszkaniowe

Zakątek Telimeny w Krakowie w przedsprzedaży

Zakątek Telimeny w Krakowie w przedsprzedaży

{kind=link}