Ceny transakcyjne nieruchomości VIII 2012

2012-09-11 09:52

Przeczytaj także: Ceny transakcyjne nieruchomości VII 2012

KOMENTARZ Home Broker

W sierpniu indeks cen mieszkań zanotował kolejny spadek. W ujęciu rocznym przecena sięgnęła 11,5 proc. W tym czasie, aż 10 razy indeks cen mieszkań w ujęciu miesięcznym notował spadek wartości, a tylko dwukrotnie wzrost. Nikłym pocieszeniem może być fakt, że dynamika spadku cen w sierpniu względem lipca (1,1 proc.) była niższa niż analogiczny wskaźnik oszacowany w lipcu (1,8 proc.).

Spadające ceny mieszkań to efekt dostosowania się do możliwości popytu. Jednym z pierwszych symptomów osiągnięcia stabilizacji między siłą popytu i podaży może być wzrost liczby zawieranych transakcji. Ale uwaga! Taki efekt powinno też mieć wygaszanie rządowego programu dopłat do kredytów – „Rodzina na Swoim”. Trudno się temu dziwić, skoro rodzina kupując 50-metrowe mieszkanie może liczyć na dopłaty sięgające nawet 70-80 tys. zł.

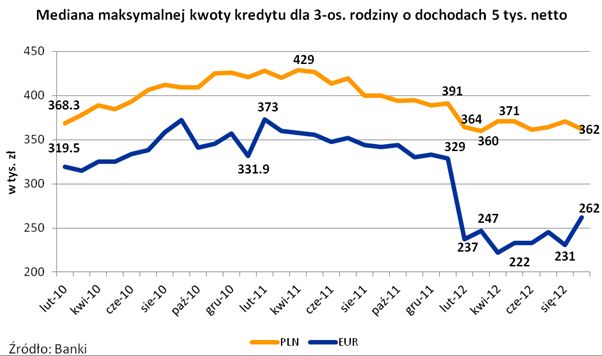

Od nowego roku brak dopłat do kredytów może skutkować spadkiem wolumenu zawieranych transakcji. Efekt ten powinien być jednak łagodzony spodziewaną liberalizacją w dostępie do finansowania kredytowego. Może on zostać zrealizowany poprzez zapowiedzianą przez KNF rewizję wydanych rekomendacji regulujących rynek kredytów w Polsce, jak i obniżenie przez RPP stóp procentowych. Szczególnie ten drugi element może już niedługo stać się rzeczywistością – wynika z notowań kontraktów terminowych na stopy procentowe. Zgodnie z nimi już niedługo zmaleje oprocentowanie kredytów. Jest to pozytywna informacja zarówno dla osób mających dziś kredyty, którzy w perspektywie kilku najbliższych miesięcy mogą spodziewać się spadku miesięcznej raty, jak i dla osób, które w niedalekiej przyszłości myślą o zaciągnięciu kredytu. Dane Home Broker sugerują, że dziś przy oprocentowaniu na poziomie 6,5 proc., trzyosobowa rodzina z dochodem 5 tys. zł netto musiałaby się liczyć z ratą trzydziestoletniego kredytu na poziomie 2,29 tys. zł miesięcznie. Spadek stawki WIBOR sugerowany dziś przez kontrakty terminowe, mógłby spowodować, że modelowa rodzina za 6 miesięcy mogłaby pożyczyć przy identycznej racie aż 393 tys. zł, a za 9 miesięcy 403 tysiące złotych. W efekcie o ile nie dojdzie do eskalacji zjawisk kryzysowych mogą sprawdzić się przewidywania doradców Home Broker, którzy w perspektywie kolejnych 12 miesięcy spodziewają się wyhamowania dynamiki obserwowanej dziś korekty cen mieszkań. Ale uwaga! Wraz ze spadającymi stopami procentowymi, można się liczyć z tym, że wzrośnie poziom drugiego czynnika wpływającego na wysokość oprocentowania kredytów, a więc marż. W efekcie faktyczny wzrost zdolności kredytowej może być znacznie niższy, a kredyt zaciągnięty za kilka miesięcy droższy niż dziś.

fot. mat. prasowe

Mediana maksymalnej kwoty kredytu dla modelowej rodziny

Dane Home Broker sugerują, że dziś przy oprocentowaniu na poziomie 6,5 proc., trzyosobowa rodzina z dochodem 5 tys. zł netto musiałaby się liczyć z ratą trzydziestoletniego kredytu na poziomie 2,29 tys. zł miesięcznie

Bartosz Turek, analityk rynku nieruchomości Home Broker

Wokół cen mieszkań narasta sceptycyzm

Wokół cen mieszkań narasta sceptycyzm

oprac. : Bernard Waszczyk / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Nieruchomości

-

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

-

Jak deweloperzy przyjęli konieczność ujawniania cen mieszkań?

-

Fotowoltaika a awaria prądu. Czy panele słoneczne zapewnią energię podczas przerwy w dostawie prądu?

-

Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

![Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/umowa-o-prace/Praca-sezonowa-studenta-na-wakacjach-jakie-umowy-kiedy-trzeba-placic-skladki-ZUS-267432-50x33crop.png "Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS? [© wygenerowane przez AI]") Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS?

Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS?

{kind=link}