Inwestycje w nieruchomości warto skredytować

2013-02-18 11:59

Tworząc portfel inwestycyjny na rynku nieruchomości warto rozważyć możliwość posiłkowania się kredytem. Pozwala on na większą dywersyfikację i podniesienie rentowności zainwestowanego kapitału. Jak zwykle jednak, tam gdzie potencjalny zysk jest wyższy, tam też pojawia się dodatkowe ryzyko.

Przeczytaj także: Ile trzeba mieć aby być rentierem?

Nie ulega wątpliwości, że lokowanie tylko tej gotówki, którą w danym momencie się posiada jest rozwiązaniem bezwzględnie najmniej ryzykownym. „Lewarowanie”, czyli korzystanie z pożyczonego kapitału w trakcie tworzenia portfela inwestycyjnego niesie za sobą dodatkowe ryzyko. Nie zmienia to jednak faktu, że rozwiązanie to jest popularne. – W gronie doświadczonych inwestorów na rynku nieruchomości ponad połowa decyduje się na zakupy z wykorzystaniem kredytu – zauważa Marek Przybyszewski, specjalista ds. nieruchomości inwestycyjnych w Home Broker.Dźwignia finansowa, czyli jak zarobić więcej na posiadanej gotówce?

Czemu jest to aż tak popularne? Korzystanie z kredytu może pozwolić zarobić więcej na zainwestowanej własnej gotówce. Warunkiem niezbędnym jest jednak to, żeby dochód generowany przez nieruchomość (na poziomie operacyjnym czyli przed opodatkowaniem i uwzględnieniem odsetek) był wyższy niż koszt pożyczonego kapitału. Korzystanie z kredytu w trakcie budowania portfela inwestycyjnego pozwala ponadto na zakup większej liczby nieruchomości, czyli dywersyfikację.

Dźwignia finansowa (ang. financial leverage) - instrument finansowy wykorzystywany przez podmioty w celu zwiększenia zyskowności. Dźwignia finansowa ma sens wtedy kiedy dofinansowując podmiot kapitałem obcym możemy liczyć na zwiększenie zysków przynajmniej w stopniu pozwalającym na spłatę kosztów pozyskania kapitału. Inaczej mówiąc podmiot osiąga korzyści z dźwigni finansowej, gdy koszt kapitałów obcych jest niższy od rentowności jego majątku.

(za pl.wikipedia.org)

Najprościej mechanizm działania dźwigni finansowej można przedstawić na przykładzie lokalu użytkowego, który można kupić od firmy Czerwona Torebka i od razu wynająć go temu podmiotowi za obietnicę 8-proc. dochodu w skali roku. Wybór nie padł na pokoje w hotelach typu „condo”, w przypadku których także można odczuć pozytywny wpływ działania dźwigni finansowej, ale niepotrzebnie skomplikowałyby obliczenia dodatkowe koszty, które często obciążają inwestora w tego typu projektach (np. podatek od nieruchomości, koszty eksploatacyjne, opłaty na fundusz remontowy, koszty ubezpieczenia). Kupując lokal użytkowy trzeba oczywiście zapłacić podatek dochodowy, ale na tym lista obciążeń zwykle się kończy. Dla porządku należy przyjąć, że inwestor rozlicza się według podatku liniowego płacąc fiskusowi 19-proc. daninę liczoną od osiąganego dochodu.

fot. yellowj - Fotolia.com

Inwestycje w nieruchomości warto skredytować

Korzystanie z kredytu może pozwolić zarobić więcej na zainwestowanej własnej gotówce. Warunkiem niezbędnym jest jednak to, żeby dochód generowany przez nieruchomość był wyższy niż koszt pożyczonego kapitału.

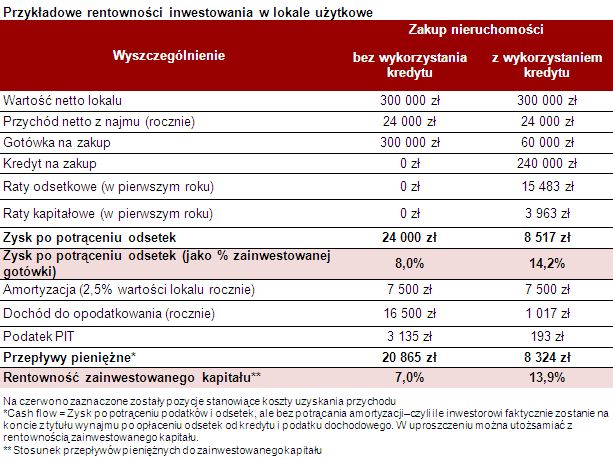

Załóżmy więc, że inwestor może kupić lokal użytkowy o wartości 300 tys. zł netto w całości za gotówkę, albo posiłkować się 25-letnim kredytem w wysokości 80% ceny nieruchomości. W obu przypadkach operujemy na wartościach netto. VAT od ceny zakupu inwestor może bowiem odzyskać w ciągu od 60 do 180 dni od momentu złożenia deklaracji podatkowej (wcześniej trzeba się zarejestrować w urzędzie skarbowym jako tzw. czynny podatnik VAT). Kwota kredytu zaciągniętego na zakup wyniosłaby więc 240 tys. zł. Gdyby dług był oprocentowany na 6,5% w skali roku (marża 2,7%), to przez pierwsze 12 miesięcy nabywca musiałby zapłacić niespełna 15,5 tys. zł odsetek. Faktycznie więc jego dochód stopniałby z 24 tys. zł w przypadku zakupu za gotówkę do 8,5 tys. zł korzystając z kredytu. W obu przypadkach faktycznie zainwestowana kwota (gotówki) jest różna – odpowiednio 300 tys. zł i 60 tys. zł. Gdyby dochód odnieść do tych kwot, to inwestując gotówkę osiągnie się dochód na poziomie odpowiednio 8% i aż 14,2% wartości nieruchomości. Zysk operacyjny po uwzględnieniu odsetek od kredytu w przypadku zaciągnięcia kredytu jest więc aż o trzy czwarte wyższy niż w przypadku zakupu za gotówkę.

fot. mat. prasowe

Przykładowe rentowności inwestowania w lokale użytkowe

Kupując lokal użytkowy trzeba oczywiście zapłacić podatek dochodowy, ale na tym lista obciążeń zwykle się kończy.

Przeczytaj także:

Mieszkanie sposobem na niską stopę zastąpienia i wyższą emeryturę?

Mieszkanie sposobem na niską stopę zastąpienia i wyższą emeryturę?

Mieszkanie sposobem na niską stopę zastąpienia i wyższą emeryturę?

Mieszkanie sposobem na niską stopę zastąpienia i wyższą emeryturę?

oprac. : eGospodarka.pl

Więcej na ten temat:

inwestycja w nieruchomości, inwestycje w nieruchomości, inwestowanie w nieruchomości

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Zakątek Telimeny w Krakowie w przedsprzedaży

Zakątek Telimeny w Krakowie w przedsprzedaży

{kind=link}

{kind=link}