Mimo wysokich rabatów ceny mieszkań wzrosły

2020-05-15 12:22

NBP opublikował dane na temat cen transakcyjnych w I kwartale. Był to w większości okres jeszcze przed pandemią, więc nie powinno nikogo dziwić, że ceny mieszkań niemal we wszystkich miastach ustanowiły nowe rekordy. W siedmiu największych miastach nowe mieszkania zdrożały o 11% r/r, a na rynku wtórnym o 10%. Co ciekawe ceny rosły, mimo że kupujący uzyskiwali bardzo wysokie rabaty. Z wyliczeń Expandera wynika, że dla nowych mieszkań różnica między ceną ofertową a transakcyjną (7,5%) była najwyższa od 2014 r. Na rynku wtórnym było to natomiast aż 20%. Wzrost cen transakcyjnych nieco pogorszył dostępność mieszkań. Rata kredytu pochłaniała 25% dochodu netto pary o przeciętnych dochodach. Sytuacja w II kwartale będzie jednak lepsza, gdyż ceny mieszkań raczej nie wzrosną, a kredyty zdecydowanie staniały.

Przeczytaj także: Ceny mieszkań zaczynają być zależne od poziomu bezrobocia

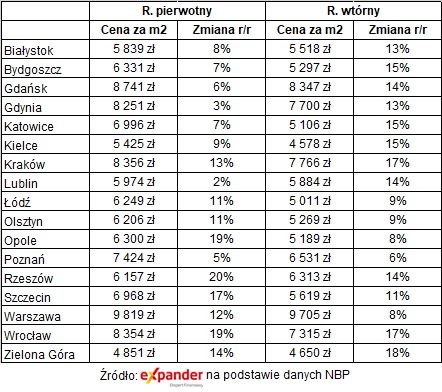

Dane za I kwartał pokazują, że strategia sprzedających zadziałała. Wystawiali bardzo wysokie ceny mieszkań w ofertach, a później przyznawali solidne obniżki. Dzięki temu kupujący mieli wrażenie, że zrobili dobry interes. W rzeczywistości jednak ceny transakcyjne rosły. W niektórych miastach przebiły wręcz symboliczne poziomy. Dla przykładu w Rzeszowie pokonany został pułap 6000 zł za m2 i to zarówno na rynku pierwotnym jak i wtórnym. Nowe mieszkania zdrożały tam aż o 20% r/r. Podobnie sytuacja wygląda we Wrocławiu, gdzie stawki na rynku pierwotnym wzrosły aż o 19%. Cena za m2 przekroczyła już 8000 zł, podczas gdy dopiero rok temu przebiła 7000 zł za m2.Na drugim biegunie są Lublin, Gdynia i Poznań. Ceny nowych mieszkań zdrożały tam, ale bardzo nieznacznie, bo odpowiednio o 2%, 3% i 5% r/r. W Lublinie warto zwrócić uwagę na to, że choć ceny były nieco wyższe niż przed rokiem, to w krótszym ujęciu spadały. Maksymalny poziom osiągnęły bowiem w III kw. 2019 r. (6158 zł za m2) i od tego czasu spadają już drugi kwartał z rzędu. W I kw. średnia wyniosła 5974 zł, więc była o 3% niższa niż w rekordowym momencie.

fot. mat. prasowe

Ceny transakcyjne

W Rzeszowie pokonany został pułap 6000 zł za m2 i to zarówno na rynku pierwotnym jak i wtórnym.

Dostępność mieszkań nieco spadła

Choć ceny mieszkań w większość miast zauważalnie wzrosły, to ich dostępność pozostawała wciąż na dość dobrym poziomie. W pierwszym kwartale rata kredytu na używane mieszkanie w dużym mieście (średnia dla 7 największych miast) o powierzchni 50 m2 pochłaniała 25% dochodu netto pary zarabiającej po przeciętnym wynagrodzeniu. Dla porównania przed 2013 r. było to 30%-50%, a ubiegłym roku średnio ok. 24,5%. Ciekawe jest również to, że w I kw. 2013 r., gdy ceny mieszkań były prawie o 1/3 niższe niż obecnie, ten wskaźnik wynosił 28,7%. Dzięki rosnącym dochodom, mieszkania wciąż są więc dość dobrze dostępne. Nawet lepiej dostępne niż w na początku 2013 r.

Tańszy kredyt poprawi dostępność…

Za chwilę ta dostępność może się jeszcze poprawić. W wyliczeniu za pierwszy kwartał nie widać bowiem jeszcze efektu dwóch obniżek stóp procentowych. Gdyby ceny mieszkań nie wzrosły (co jest bardzo prawdopodobne), to rata będzie pochłaniała jedynie 23% dochodu. To poziom zbliżony do tego, jaki obserwowaliśmy w latach 2015 – 2017, czyli gdy mieszkania były najlepiej dostępne w historii.

fot. mat. prasowe

Dostępność mieszkań

Choć ceny w większość miast zauważalnie wzrosły, to ich dostępność pozostawała wciąż na dość dobrym poziomie.

… ale tylko dla tych, którzy spełnią wymagania banków

Oczywiście należy tu dodać, że ta poprawa dostępności jest względna. W wyniku obniżek stóp procentowych spadło co prawda oprocentowanie kredytów, ale banki znacząco zaostrzyły kryteria ich przyznawania. Wnioskodawcy, którzy mają umowę o pracę i pracują w branży nie dotkniętej kryzysem, mogą uzyskać obecnie bardzo tani kredyt. Inni niestety mogą nie być w stanie skorzystać z niskiego oprocentowania, ponieważ banki mogą nie przyznać im kredytu.

Przeczytaj także:

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

oprac. : Jarosław Sadowski / expander

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}