Rynek mieszkaniowy: bezpieczna przystań czy ofiara pandemii?

2020-10-05 11:17

Przeczytaj także: HRE Index: koniunktura na rynku nieruchomości w Polsce w II kw. 2018

Napływające dane o popycie na kredyty hipoteczne, ale też informacje z rynku pracy czy wyniki całej rodzimej gospodarki pokazują, że ze skutkami epidemii Polska radzi sobie lepiej niż można się było spodziewać. To efekt m.in. stanowczych działań rządu i władz monetarnych. W efekcie niepewność, która paraliżowała wiele osób jeszcze kilka miesięcy temu, dziś coraz częściej ustępuje miejsca ostrożnemu optymizmowi. Szczególnie dotyczy to rynku nieruchomości mieszkaniowych, który od niemal samego początku epidemii zajął tradycyjne dla siebie miejsce bezpiecznej przystani.To właśnie sytuacja na rynku nieruchomości jest szczególnie ważna dla HRE Think Tank. Dlatego na bieżąco monitorujemy ją za pomocą syntetycznego indeksu. Do jego stworzenia służy zestaw aż 18 wskaźników badających zmiany cen, ale też kondycję sektora bankowego, gospodarstw domowych i budownictwa. Interpretacja tego wskaźnika, jak i jego składowych jest taka, że zarówno zbyt wysokie (ponad 0,85), jak i zbyt niskie (poniżej 0,15) odczyty sugerują nierównowagi na rynku. Podczas gdy wyniki wysokie sugerować mogą narastanie bańki spekulacyjnej, to wyniki niskie sugerują zapaść na rynku mieszkaniowym.

Najnowszy odczyt pozostaje w strefie bezpiecznej. Co więcej, główny indeks koniunktury na rynku nieruchomości w drugim kwartale zanotował spadek względem początku br. i przyjął wartość 0,686. To o 0,043 pkt. niżej niż wynikało ze zrewidowanego odczytu za pierwszy kwartał 2020 roku (0,729). Można to zinterpretować tak, że rodzimy rynek mieszkaniowy ma silne fundamenty i w kolejnych kwartałach powinien dowieść, że jest wcześniej wspomnianą bezpieczną przystanią dla kapitału.

fot. mat. prasowe

HRE Indeks - syntetyczna ocena sytuacji na rynku nieruchomości

Najnowszy odczyt pozostaje w strefie bezpiecznej.

Rynek mieszkaniowy trzyma cenę

Widać to chociażby na podstawie danych o cenach nieruchomości. Prawdą jest, że mamy tu do czynienia z wyraźnym wyhamowaniem dotychczasowych dynamicznych wzrostów. Zgodnie z naszymi przewidywaniami nie doszło jednak do poważniejszych przecen. Powód jest prosty – popyt na mieszkania, po pierwszym epidemicznym uderzeniu, bardzo szybko zaczął się odbudowywać.

Nawet aktualna stabilizacja cen mieszkań powoduje jednak rozładowywanie napięć, które narastały przez około 2 lata. Chodzi po prostu o to, że w tym czasie mieszkania drożały coraz mocniej. Co więcej, ceny mieszkań rosły szybciej niż dochody Polaków. Gdyby stan ten utrzymywał się dłużej, mogłoby to być niebezpieczne dla długoterminowej stabilności rynku mieszkaniowego, o czym wcześniej informowaliśmy.

Wraz z początkiem epidemii mieszkania przestały jednak drożeć z dwucyfrową dynamiką. Od kilku miesięcy zmiany oscylują raczej wokół zera. W efekcie badane przez HRE Think Tank wskaźniki obrazujące sytuację cenową na rynku mieszkaniowym (subindeks cen nieruchomości) zaczął spadać. To powoduje, że pozbywamy się napięć w tym obszarze. Spodziewamy się, że sytuacja będzie się tak dalej rozwijać przez co najmniej kilka miesięcy, skutecznie oddalając nas od ryzyka powstania bańki na rynku mieszkaniowym.

Tym samym podtrzymujemy naszą prognozę, zgodnie z którą w perspektywie roku będziemy mieli do czynienia z dalszą stabilizacją cen mieszkań z możliwością niewielkich odchyleń – zarówno w górę, jak i w dół. Wykluczamy przy tym możliwość większej niż kilkuprocentowa korekty cen i to nawet jeśli kryzys weźmie górę, wzrośnie bezrobocie, płace Polaków będą spadać, a banki nie tylko nie poluzują kryteriów udzielania kredytów mieszkaniowych, ale znowu mocniej zakręcą kurki z pieniędzmi. Powód jest prosty - przed epidemią nasz rynek nie rósł zbyt mocno (np. na tle innych krajów Europy), a jego fundamenty były racjonalnie oparte o rosnącą zamożność społeczeństwa przy niewielkiej skali spekulacji. Punkt startowy mamy więc zupełnie inny niż na przełomie lat 2007/8 Tym bardziej warto więc przypomnieć, że ówczesne wyceny kryzys zrewidował zaledwie o kilkanaście procent.

Popyt się odbudował

Z punktu widzenia tego, co dzieje się w mieszkaniówce, ważne są nie tylko ceny. Drugim kluczowym wskaźnikiem jest liczba zawieranych transakcji. W tym wypadku początek epidemii nie napawał optymizmem. Lockdown spowodował, że kupujących było na rynku mieszkaniowym wyraźnie mniej. Biura sprzedaży deweloperów starały się pracować w trybie zdalnym, ale i tak dopiero otwarcie stacjonarnych placówek w maju pozwoliło na nowo rozkręcić sprzedaż. Efektem były jednak mniej więcej dwa znacznie gorsze miesiące. Nie powinno więc dziwić, że deweloperzy na 7 największych rynkach sprzedali w drugim kwartale 2020 roku tylko 6,9 tys. mieszkań . To o ponad połowę mniej niż w analogicznym okresie przed rokiem.

O tym, że niepewność królująca na początku epidemii szybko ustępowała, świadczą za to dane na temat zwrotów mieszkań. Te nerwowe ruchy ze strony kupujących miały miejsce niemal wyłącznie w pierwszej połowie drugiego kwartału. W maju, a tym bardziej w czerwcu, problem zniknął. Na konkretnych liczbach wygląda to tak, że w połowie drugiego kwartału stołeczni deweloperzy informowali o 580 rezygnacjach. Potem jednak - do końca wspomnianego kwartału - podobną decyzję podjęli już tylko niedoszli nabywcy dodatkowych 70 mieszkań w stolicy.

Wychodzi więc na to, że przynajmniej na razie z wielkiej chmury mieliśmy mały deszcz. Co więcej, część deweloperów wspomniane zwroty bardzo szybko przekuła w sprzedaż i to po znacznie korzystniejszej dla siebie cenie. Pamiętajmy, że niektóre zwracane mieszkania były przecież kupowane nawet kilka kwartałów temu, a to znaczy, że mogły być kontraktowane po cenach o od kilku do kilkunastu procent niższych niż obowiązujące obecnie.

Wszystko wskazuje na to, że liczba zawieranych transakcji szybko się odbudowała, a zwroty okazały się problemem jedynie epizodycznym. W momencie tworzenia tego raportu wciąż nie były znane dokładne dane dla całego rynku mieszkaniowego, które odpowiedziałyby na pytanie, jak wiele mieszkań znalazło nabywców w trzecim kwartale br. Na ten moment możemy tu bazować jedynie na wskaźnikach wyprzedzających. Z tych płyną pozytywne informacje. Zainteresowanie mieszkaniami w dużych miastach w lipcu było bowiem o około 10% niższe niż przed rokiem, ale już wyniki sierpniowe i z początku września są wyraźnie wyższe niż w analogicznym okresie 2019 roku.

fot. mat. prasowe

Popularność hasła

Popularność hasła "mieszkanie" po chwilowym tąpnięciu pnie się w górę.

O odbudowywaniu się popytu na mieszkania świadczyć mogą też dane GUS. Te mówią m.in. o tym, jak dużo nowych mieszkań zaczynają budować deweloperzy. Dla nich natomiast najlepszym powodem do rozpoczęcia nowych inwestycji jest wyprzedanie dotychczasowej oferty. Dlatego dobrą wiadomością jest powrót deweloperów do przedepidemicznej skali prowadzonej działalności.

I tak na przykład już w czerwcu deweloperzy mogli się pochwalić o co najmniej połowę większą niż w maju liczbą mieszkań, których budowę rozpoczęli, czy liczbą otrzymanych pozwoleń na budowę. Kontynuację dobrej passy obserwowaliśmy też w lipcu. Dzięki temu doszliśmy do skali rozpoczynanych nowych projektów na poziomie z lipca 2019 roku. Ten inwestycyjny zryw częściowo wynika z odblokowania procedur administracyjnych, ale bez porównania ważniejszy powinien być tu wcześniej zasygnalizowany powrót klientów do biur sprzedaży firm budujących mieszkania.

W sumie więc po chwilowym spadku monitorowanego przez HRE Think Tank subindeksu budownictwa można się spodziewać jego wzrostu w kolejnym kwartale. I choć budowanych będzie znowu więcej mieszkań, to mało prawdopodobne jest, aby samym deweloperom udało się odrobić spowolnienie zanotowane w okresie lockdownu. Dlatego w 2020 roku prognozujemy sprzedaż lokali deweloperskich na poziomie około 15% niższym niż w 2019 roku.

Rynek pracy pozytywnie zaskakuje

Problemem jest także gorsza kondycja gospodarstw domowych. Tu na razie rządowe tarcze i wybitnie liberalna polityka banku centralnego pozwoliły na miękkie lądowanie. I choć ekonomiści z większym optymizmem patrzą dziś na perspektywy rynku pracy, a w czwartym kwartale spodziewany jest nawet wzrost zatrudnienia, to wciąż nie wiadomo, jak mocno Polacy perturbacje odczują.

Drugi kwartał był pod tym względem szczególnie słaby. To przede wszystkim osłabiające się nastroje konsumentów rzutowały na odczyt indeksu HRE Think Tank. Już dziś wiemy jednak, że po tąpnięciu w kwietniu kolejne miesiące przyniosły już wyraźną poprawę oceny sytuacji gospodarstw domowych. To bardzo ważne z punktu widzenia skłonności rodaków do zakupu mieszkań czy zaciągania długoterminowych kredytów na zakup nieruchomości.

Coraz lepszą opinię o bieżącej sytuacji wspierają też takie pozytywne zaskoczenia jak dane o wypłaszczającej się krzywej bezrobocia (w sierpniu było ono na poziomie z lipca) czy informacje o rosnącym od maja poziomie zatrudnienia i przeciętnym wynagrodzeniu w przedsiębiorstwach.

Inwestorzy szybko przypomnieli sobie o mieszkaniach

Nie należy mieć jednak złudzeń - w bieżącym roku większa niż w 2019 roku część popytu będzie generowana przez inwestorów, a nie osoby kupujące na własne potrzeby. Trudno się temu dziwić przy przeciętnym oprocentowaniu rocznej lokaty na poziomie zaledwie 0,2% . Tym bardziej nie jest zaskoczeniem, że w ciągu 5 miesięcy (od lutego 2020 roku) saldo lokat bankowych zostało uszczuplone o 53 miliardy złotych, czyli prawie o 1/5. W obliczu inflacji, pozostającej ponad celem RPP, Polacy szukają zyskowniejszej niż lokata alternatywy dla swoich oszczędności.

fot. mat. prasowe

Przeciętny zysk

Rekordowo niskie oprocentowanie sprawia, że Polacy szukają zyskowniejszej niż lokata alternatywy dla swoich oszczędności.

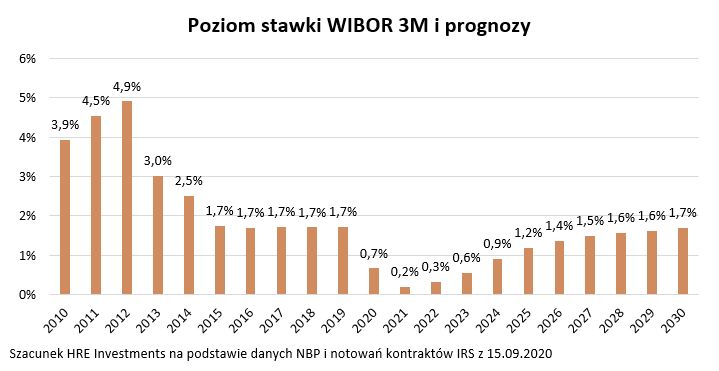

Z tym trendem będziemy najpewniej mieli do czynienia przez dłuższy czas – tak przynajmniej sugerują kontrakty terminowe na stopy procentowe. Z szacunków opartych o kontrakty IRS wynika bowiem, że stopy procentowe wrócą do stanu sprzed epidemii dopiero w do 2030 roku. Jeśli ta prognoza się sprawdzi, to jeszcze przez długi czas oprocentowanie kredytów i lokat pozostanie relatywnie niskie.

fot. mat. prasowe

Poziom stawki WIBOR 3M i prognozy

Rekordowo niski WIBOR 3M będzie w kolejnych latach piął się w górę.

W efekcie trudno się dziwić, że oszczędności Polaków płyną szerokim strumieniem na warszawski parkiet czy do funduszy inwestycyjnych. Na brak zainteresowania nie może też narzekać Minister Finansów, który póki nie zdecyduje się na ponowne cięcie oprocentowania detalicznych obligacji, kusi ofertą atrakcyjniejszą niż statystyczny bank. Wielu Polaków swoje oszczędności postanowiło też zaangażować na rynku mieszkaniowym. Historia pokazuje, że inwestycja długoterminowa na tym rynku potrafi uchronić kapitał przed inflacją, a do tego mieszkanie przeznaczone na wynajem generuje w miarę regularne przychody.

Na rynku mieszkaniowym jest lepiej niż przed epidemią

Na rynku mieszkaniowym jest lepiej niż przed epidemią

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

Najnowsze w dziale Nieruchomości

-

Nowe zasady korzystania z balkonów i tarasów z punktu widzenia zarządcy nieruchomości

-

Wynajem czy sprzedaż mieszkania kupionego na kredyt? Sprawdzamy co bardziej się opłaca

-

Mikrotrendy na rynku nieruchomości - jak i gdzie przeprowadzają się Polacy?

-

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}