Na rynku mieszkaniowym jest lepiej niż przed epidemią

2021-07-05 12:06

W mieszkaniówce jest już lepiej niż przed epidemią © Sergey Nivens - Fotolia.com

Przeczytaj także: 5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

Chwilowo dynamika PKB może być w Polsce nawet dwucyfrowa. Stać mają za tym wszystkie silniki gospodarki. Już dziś obserwujemy dynamiczną odbudowę konsumpcji, wzrost inwestycji, produkcji czy eksportu. Nie pozostaje to bez wpływu na pensje Polaków i ich optymizm1.Działają wszystkie silniki mieszkaniówki

Nie powinno więc dziwić, że w każdym z obszarów badanych w ramach Indeksu Koniunktury na Rynku Mieszkaniowym HRE Think Tank zanotowaliśmy poprawę względem poprzedniego kwartału. Szczególnie dotyczy to tej części naszej publikacji, w ramach której badamy kondycję sektora budownictwa, ale bardzo wyraźne ożywienie zaobserwowaliśmy też w przypadku subindeksu banków. Poprawa odczytów nie ominęła subindeksu gospodarstw domowych czy tego, w którym badamy zmiany cen mieszkań.

W każdym z tych przypadków poprawa wyników częściowo wynika z efektów niskiej bazy, a więc tego, że w najgorszych etapach epidemii notowaliśmy np. niższą podaż kredytów czy słabsze dane na temat sytuacji gospodarstw domowych. Dziś jednak w wielu obszarach obserwujemy bicie kolejnych rekordów.

Boom w budownictwie mieszkaniowym

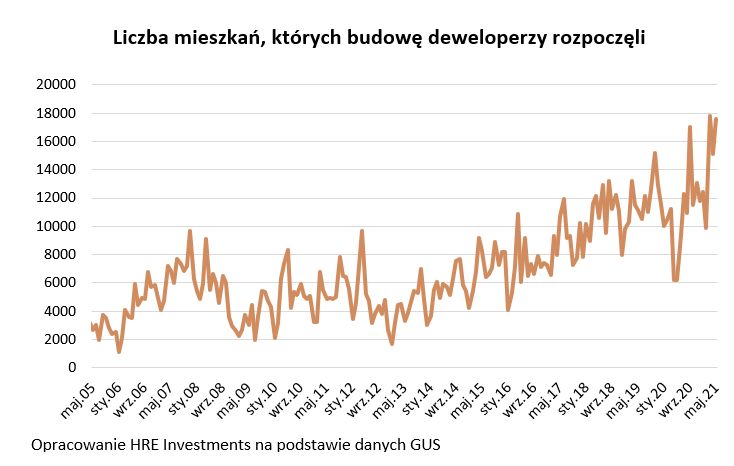

Szczególnie mocno jest to dostrzegalne w obszarze budownictwa mieszkaniowego, w którym doszło do bezprecedensowego przyspieszenia. Główny powód jest taki, że jeszcze nigdy wcześniej w Polsce deweloperzy nie budowali tak wielu mieszkań jak dziś (na koniec maja w toku była produkcja prawie 240 tysięcy nowych mieszkań).

Już od niemal roku dominują miesiące, w których raportowana przez GUS liczba rozpoczynanych budów wyznacza kolejne historyczne rekordy.

fot. mat. prasowe

Liczba mieszkań, których budowę deweloperzy rozpoczęli

Już od niemal roku dominują miesiące, w których raportowana przez GUS liczba rozpoczynanych budów wyznacza kolejne historyczne rekordy.

Ta inwestycyjna ofensywa nie jest oderwana od potrzeb rynkowych. Deweloperzy zaczynają najwięcej inwestycji w historii, bo Polacy zgłaszają na nie duże zapotrzebowanie. Badany przez nas subindeks budownictwa osiągnął w pierwszym kwartale wartość 0,873. To najwyższy wynik w historii, który przekroczył pierwszy próg ostrożnościowy.

Interpretacja tego zjawiska jest taka, że w Polsce budowana jest rekordowa liczba mieszkań. Wiele wskazuje na to, że docieramy do granic możliwości tradycyjnego systemu wznoszenia bloków czy szerzej - w ogóle istniejącego systemu. Szczególnie brakuje gruntów, na których możliwe byłoby w miarę sprawne rozpoczęcie budów. To winduje ceny działek i jest jednym z kluczowych czynników generujących wzrost cen mieszkań. Wbrew pozorom trochę tonuje sytuację delikatna dekoniunktura w całym sektorze budownictwa, którego jedynie elementem jest sektor budownictwa mieszkaniowego. Chodzi o to, że w ostatnim czasie prowadzono np. mniej inwestycji infrastrukturalnych czy przedsiębiorstwa mniej inwestowały. Gdyby było inaczej koszty materiałów i robocizny rosłyby szybciej niż dziś.

Trzeba mieć świadomość, że już niedługo otoczenie może się zmienić. Symptomy ożywienia inwestycji prywatnych i rządowe zapowiedzi solidnego programu inwestycyjnego wspieranego pieniędzmi unijnymi sugerują, że presja kosztowa w sektorze budownictwa będzie rosła. Może to być kolejna cegiełka, która trafi na stos czynników, obwinianych za wzrost cen mieszkań.

Eksperci widzą mniejsze niebezpieczeństwo w rosnących cenach

Nawiasem mówiąc w Państwa rękach znajduje się indeks HRE Think Tank, którego metodologię po ponad 4 latach postanowiliśmy odświeżyć. W ramach przeprowadzonej rewizji jednym z głównych postulatów naukowców i praktyków tego rynku było zwiększenie wagi przypisywanej właśnie sektorowi budownictwa. W efekcie waga ta względem pierwotnej wersji indeksu wzrosła dwukrotnie. Odbyło się to przede wszystkim kosztem subindeksu cen. Był to obszar, na którym notowaliśmy szczególnie dużą nierównowagę w trakcie hossy mieszkaniowej sprzed lat.

Wbrew pozorom mieszkania były bowiem wtedy znacznie droższe niż dziś – przynajmniej w odniesieniu do zarobków, czy szerzej – możliwości nabywczych społeczeństwa.

Najłatwiej pokazać to na przykładzie. Załóżmy, że dwie osoby zarabiające po średniej krajowej, chciały kupić mieszkanie w dużym mieście z pomocą 25-letniego kredytu. Przyjmujemy ponadto, że para ta na obsługę długu chciała przeznaczyć 30% wynagrodzenia netto. Efekt? W 2 kwartale 2008 roku mogliby oni sobie pozwolić na zakup jedynie 29-metrowego mieszkania.

fot. mat. prasowe

Ile metrów mieszkania może kupić na kredyt rodzina za 30% pensji netto?

Para z naszego przykładu mogłaby kupić na kredyt mieszkanie o powierzchni aż 74,5 m kw.

Dziś sytuacja wygląda zupełnie inaczej. Para z naszego przykładu mogłaby bowiem kupić na kredyt mieszkanie o powierzchni aż 74,5 m kw. Wszystko dlatego, że choć ceny nieruchomości niskie nie są, to bez wątpienia nie są aż tak wyśrubowane jak 13 lat temu.

W międzyczasie znacznie wzrosły bowiem wynagrodzenia rodaków (bardziej niż ceny mieszkań), a same kredyty stały się znacznie tańsze. Pewnie też dlatego eksperci ankietowani przez HRE Think Tank przyłożyli mniejszą wagę do zagrożenia jakim dla rynku mieszkaniowego są obecnie wzrosty cen nieruchomości. W obliczu nienotowanej wcześniej aktywności budowlanej, braku działek i rosnących kosztów prowadzenia inwestycji mieszkaniowych na znaczeniu zyskały za to wcześniej wspomniane napięcia w segmencie budownictwa.

Nowy system wag to tylko jedna ze zmian wprowadzonych w ramach odświeżonego indeksu. Skorzystaliśmy z okazji jaką jest ciągły rozwój rodzimego rynku mieszkaniowego i szerszy zakres dostępnych danych. Dzięki temu możemy dziś lepiej diagnozować zachodzące zmiany. W efekcie tak jak przez ponad 4 lata do wyliczenia indeksu bazowaliśmy na 18 wskaźnikach, tak dziś ta liczba urosła do 25. Dokładniej badamy finanse gospodarstw domowych, sytuację na rynku kredytowym, aktywność w sektorze budownictwa ze szczególnym uwzględnieniem kosztów materiałów i robót budowlanych. W obliczu rosnącego zainteresowania mieszkaniami ze strony inwestorów uwzględniliśmy też ich optykę na ceny nieruchomości i zyskowność długoterminowego inwestowania na tym rynku. Te wszystkie zmiany spowodowały, że nasz indeks w najnowszej odsłonie w sposób adekwatniejszy i z większą dokładnością pokazuje bieżącą sytuację w mieszkaniówce. Nowy indeks koniunktury na rynku mieszkaniowym stał się też bardziej czuły na zmiany zachodzące w sektorze i jego otoczeniu.

W obszarze cen cisza przed burzą?

Pomimo tych wszystkich zmian wciąż najważniejszym składnikiem całościowej oceny indeksu koniunktury HRE Think Tank pozostaje obszar cen mieszkań. Chociaż tak jak wspominaliśmy, jego waga zmalała względem poprzedniej wersji indeksu, to wciąż i tak jest najwyższa.

W pierwszym kwartale 2021 roku zanotowaliśmy w ramach tego subindeksu wyższy wynik niż pod koniec 2020 roku. Powodów jest co najmniej kilka. Choć na przykład nominalne (wyrażone w złotówkach) ceny mieszkań są już wyższe niż 13-14 lat temu, to realnie sytuacja wygląda zupełnie inaczej. Chodzi o to, że gdyby uwzględnić jak przez ostatnie lata rósł w gospodarce poziom cen, to okazałoby się, że wciąż realnie za mieszkania trzeba płacić mniej niż u szczytu ostatniej hossy.

Wynik w tym subindeksie tonuje ponadto fakt, że w ostatnich kwartałach ceny mieszkań rosły z kwartału na kwartał coraz wolniej2. Niewykluczone jednak, że niedługo zmiany zaczną być bardziej dynamiczne.

W ramach oceny sytuacji w obszarze cen mieszkań nie można ponadto pomijać tego jak na rynek mieszkaniowy spoglądają inwestorzy. W ich oczach potencjalne zarobki z wynajmu są wciąż bardzo atrakcyjne na tle słabych rentowności obligacji skarbowych, lokat czy nawet na tle oprocentowania kredytów hipotecznych. Chodzi po prostu o to, że jeśli kredyty mieszkaniowe są bardzo tanie, a lokaty i obligacje bardzo nisko oprocentowane, to więcej osób chce kupić mieszkanie, aby zarabiać na jego wynajmie. Na opłacalność takiego ruchu negatywnie w najbliższych kwartałach mogą wpłynąć spodziewane dalsze wzrosty cen mieszkań oraz wzrosty stóp procentowych – o ile faktycznie się zmaterializują. Pozytywnie natomiast może zadziałać spodziewany powrót studentów na uczelnie i do dużych miast. To powinno dla odmiany korzystnie przełożyć się na rentowność wynajmu.

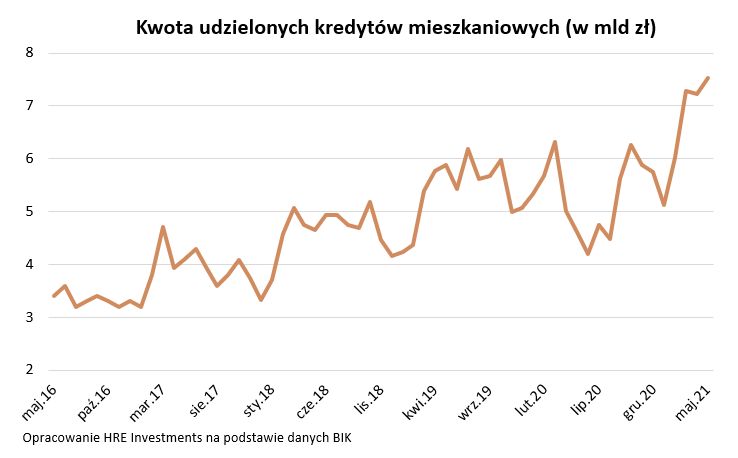

Banki odkręciły kurki z kredytami

Imponujący wzrost wyniku zaobserwowaliśmy w przypadku subindeksu badającego koniunkturę w sektorze bankowym. Głównym motorem tych zmian było bardzo poważne otwarcie, które zaszło w bankach na początku bieżącego roku. Chodzi o odkręcenie kurków z kredytami. I tak na przykład znowu w większości instytucji można ubiegać się o kredyt na mieszkanie z niskim (10-proc.) wkładem własnym. Do tego, ponownie o kredyt mogą skutecznie wnioskować osoby zarabiające na tzw. śmieciówkach czy w ramach samozatrudnienia. Z deklaracji bankowych komitetów kredytowych wynika, że złagodzenie kryteriów kredytowych było w pierwszym kwartale br. bezprecedensowo powszechne3. Nie znaczy to jednak, że banki rozdają kredyty lekką ręką. Wysoki wynik w tym obszarze, to pokłosie powszechnej liberalizacji zasad udzielania kredytów po nieracjonalnie mocnym przykręceniu kurków z kredytami przy okazji epidemii.

")

fot. mat. prasowe

Kwota udzielonych kredytów mieszkaniowych (w mld zł)

W sumie już dziś wezbrana fala wniosków kredytowych przekładała się na rosnącą liczbę i wartość udzielanych kredytów mieszkaniowych.

Ruchy te wynikały z kilku czynników. Po pierwsze banki zauważyły, że zniknęło ryzyko korekty cen na rynku mieszkaniowym. Do tego, wraz z postępującą akcją szczepień, w prognozach makroekonomicznych zaczął dominować optymizm.

W najbliższych kwartałach spodziewana jest dynamiczna odbudowa gospodarki i nadrabianie zaległości z ostatnich miesięcy. To już dziś ma przełożenie na prognozy wzrostu wynagrodzeń i zatrudnienia.

W takim otoczeniu trudno było się spodziewać innego efektu niż gwałtownego wzrostu popytu na kredyt. Jest on dodatkowo wspierany przez fakt, że co najmniej kilkadziesiąt tysięcy rodaków nie mogło liczyć na hipotekę w trakcie epidemii. Dziś mogą się oni ustawić w kolejce po kredyt z czego chętnie korzystają. W sumie już dziś wezbrana fala wniosków kredytowych przekładała się na rosnącą liczbę i wartość udzielanych kredytów mieszkaniowych.

Dobre dane z rynku pracy podnoszą na duchu

Oczywiście nie byłoby to możliwe, gdyby Polacy nie zaczęli patrzeć w przyszłość z większym optymizmem. W takiej zmianie pomaga wiara w wygaszanie epidemii (jej nawrót wciąż jest zagrożeniem dla naszej bazowej prognozy). Duże znaczenie ma też postępująca poprawa na rynku pracy. Szczególnie jaskrawo widoczne jest to na podstawie informacji o rosnących płacach. Te w przedsiębiorstwach zarówno w kwietniu, jak i w maju rosły z około 10-proc. dynamiką.

Optymista mógłby powiedzieć, że pensje – przynajmniej przez pewien czas znowu rosną szybciej niż ceny nieruchomości. Gdyby uwzględnić proste średnie wynagrodzeń i cen transakcyjnych mieszkań używanych, to było tak już w pierwszym kwartale br. i może być w kolejnym. Gorzej sytuacja wygląda, gdy porównujemy dane na temat pensji i hedoniczny indeks zmian cen mieszkań „z drugiej ręki”. Ten uwzględnia nie tylko przeciętne dane transakcyjne, ale też jakość sprzedawanych lokali. Pokazuje on wyższą dynamikę niż prosta średnia i niestety też rośnie szybciej niż dynamika wzrostu pensji szacowana przez urząd statystyczny.

Warto przy okazji w tym miejscu zwrócić też uwagę na fakt, że w dłuższym terminie - w trakcie trwającej obecnie hossy mieszkaniowej (od 2013 roku) średnie ceny transakcyjne mieszkań używanych w Polsce wzrosły o 54,5%4. W tym samym czasie wynagrodzenia Polaków urosły o 53%5.

")

fot. mat. prasowe

Zmiany cen mieszkań i wynagrodzeń Polaków (indeks; 1 kw.'08 = 100 pkt.)

Prognozy sugerują, że do 2023 roku wynagrodzenia Polaków rosnąć mają w tempie od 6,2 do 7,5% w skali roku.

Z punktu widzenia rynku mieszkaniowego bardzo ważne są napływające dane, które sugerują, że kolejne miesiące i kwartały powinny przynieść wyraźną poprawę sytuacji finansowej gospodarstw domowych, a przez to odbudowę ich optymizmu. To znowu powinno mieć wpływ na popyt mieszkaniowy. Prognozy sugerują, że do 2023 roku wynagrodzenia Polaków rosnąć mają w tempie od 6,2 do 7,5% w skali roku6.

Odrobiliśmy przedepidemiczne straty

Reasumując - biorąc pod uwagę 25 wskaźników z obszaru budownictwa, cen mieszkań, kondycji gospodarstw domowych i sektora bankowego – oszacowaliśmy wartość nowego indeksu HRE za pierwszy kwartał 2021 roku na 0,635, co jest wynikiem niemal identycznym, do tego, który uzyskaliśmy stosując dotychczasową metodologię.

Przy tym nasz odświeżony indeks znacznie lepiej oddaje zmiany, które zaszły w ubiegłym roku. Dzięki niemu mamy pewność, że w pierwszym kwartale br. z nawiązką udało się już nadrobić straty wywołane epidemią. Najnowszy odczyt odświeżonego indeksu jest odrobię wyższy niż na początku ubiegłego roku, ale też wyraźnie wyższy niż pod koniec 2020 roku. Mało tego, już od 3 kwartałów obserwujemy bardzo wyraźną poprawę sytuacji na rynku mieszkaniowym. Nie obserwujemy przy tym zjawisk wskazujących na trwałe nierównowagi na rynku nieruchomości mieszkaniowych oraz możliwość wystąpienia takich nierównowag w najbliższym czasie.

fot. mat. prasowe

Indeksy koniunktury na rynku mieszkaniowym HRE Think Tank

Najnowszy odczyt odświeżonego indeksu jest odrobię wyższy niż na początku ubiegłego roku, ale też wyraźnie wyższy niż pod koniec 2020 roku.

Mieszkaniówka na drodze do wzrostów

Na bazie kompleksowej diagnozy bieżącej sytuacji na rynku mieszkaniowym prognozujemy, że w 2021 roku będziemy mieli do czynienia z wysokim popytem na mieszkania. Jest on obecnie, i będzie w kolejnych kwartałach, generowany zarówno przez kupujących posiłkujących się kredytem, jak i przez nabywców gotówkowych. Przy tym odnotowujemy też spory popyt na mieszkania generowany przez inwestorów instytucjonalnych. Chodzi tu najczęściej o zagraniczne fundusze inwestycyjne, które skupują, z i tak już mocno wykupionego rynku, całe bloki i osiedla. To wywołuje dodatkową presję na wzrost cen mieszkań.

Jeśli popyt na mieszkania będzie rósł zgodnie z naszymi przewidywaniami, to powinno to doprowadzić do wzrostu cen mieszkań w Polsce o co najmniej 10% w perspektywie najbliższego roku. Oznaczałoby to realny wzrost cen, a więc taki, który przewyższałby inflację.

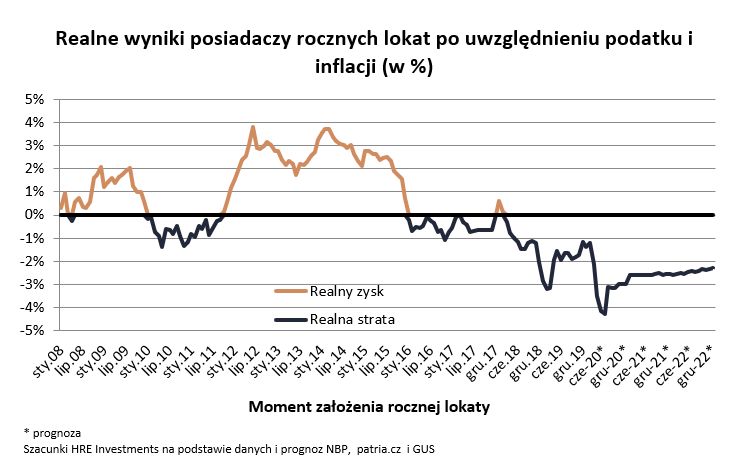

Tani pieniądz stymuluje mieszkaniówkę

Skoro już o rosnących cenach mowa, to trzeba mieć świadomość, że dla wielu osób fakt, że siła nabywcza ich oszczędności topnieje powoduje, że szukają oni sposobu na walkę o utrzymanie wartości posiadanego kapitału. W tej walce lichym orężem są lokaty. Szczególnie widać to dziś, gdy przeciętne oprocentowanie rocznego depozytu wynosi około 0,1-0,2%7, a inflacja to już około 5% w skali roku8.

")

fot. mat. prasowe

Realne wyniki posiadaczy rocznych lokat po uwzględnieniu podatku i inflacji (w %)

W ujęciu realnym posiadacze lokat notują więc dziś największe straty od wielu lat.

Wstrzymywanie się z zakupem mieszkania nie jest dobrą strategią

Wstrzymywanie się z zakupem mieszkania nie jest dobrą strategią

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

narinea / 2021-07-21 14:15:23

Nic dziwnego, poza tym uważam, że jeśli ktoś chce kupić nowe mieszkanie to nie ma lepszego rozwiązania niż zakup od dewelopera. Oczywiście mam na myśli zakup od sprawdzonych i pewnych firm, takich jak Atal. Ten deweloper jest notowany na giełdzie i na bieżąco można śledzić jego kondycję finansową [ odpowiedz ] [ cytuj ]

Najnowsze w dziale Nieruchomości

-

Balkon podnosi cenę mieszkania? Mit!

-

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

-

Jak deweloperzy przyjęli konieczność ujawniania cen mieszkań?

-

Fotowoltaika a awaria prądu. Czy panele słoneczne zapewnią energię podczas przerwy w dostawie prądu?

![Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/umowa-o-prace/Praca-sezonowa-studenta-na-wakacjach-jakie-umowy-kiedy-trzeba-placic-skladki-ZUS-267432-50x33crop.png "Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS? [© wygenerowane przez AI]") Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS?

Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}