Na rynku mieszkaniowym jest lepiej niż przed epidemią

2021-07-05 12:06

Przeczytaj także: 5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

W ujęciu realnym posiadacze lokat notują więc dziś największe straty od wielu lat. Wzmaga to popyt na nieruchomości, które – o ile inwestuje się w nie w sposób długoterminowy – mają historycznie udowodnioną zdolność do zyskiwania na wartości mocniej niż rosną ceny w sklepach.

Za inwestowaniem w mieszkania na wynajem przemawia też bieżąca rentowność tego biznesu, czyli to ile można zarobić na wynajmie mieszkania. Ta co prawda jest dziś niższa niż przed rokiem – ze względu na rosnące ceny mieszkań i korektę stawek najmu, ale i tak na tle depozytów jest to dziś kusząca propozycja.

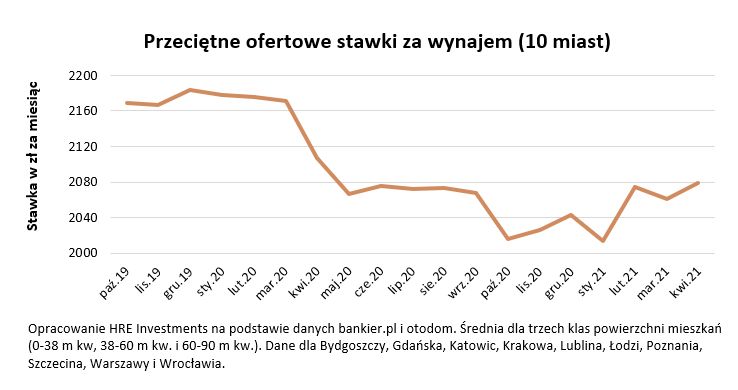

Z danych zebranych przez HRE Investments wynika ponadto, że przynajmniej na poziomie cen ofertowych, obserwować możemy już pewne symptomy poprawy koniunktury na rynku najmu. Póki co objawiają się one kosmetycznymi wzrostami stawek. Jest to o tyle racjonalne, że ciągle mamy do czynienia z napływem imigrantów zarobkowych do Polski. Do tego dochodzi fakt, że wraz z odmrażaniem gospodarki do normalnej pracy, a więc i mieszkań bliżej biur wracają pracownicy. Efekt ten powinien się tym bardziej nasilić, jeśli do dużych miast wrócą studenci wraz z rozpoczęciem kolejnego roku akademickiego. Jest na to szansa, jeśli spodziewane efekty da program szczepień.

")

fot. mat. prasowe

Przeciętne ofertowe stawki za wynajem (10 miast)

Z danych zebranych przez HRE Investments wynika ponadto, że przynajmniej na poziomie cen ofertowych, obserwować możemy już pewne symptomy poprawy koniunktury na rynku najmu.

Odrodzenie gospodarki widać na każdym kroku

Nasze pozytywne spojrzenie na perspektywy mieszkaniówki ma oparcie w spodziewanej dynamicznej odbudowie gospodarki. Nawet projekcje formułowane na początku br. sugerują, że w latach 2021-23 PKB Polski ma rosnąć w tempie od 4,1% do 5,4% rocznie9. Dziś w obliczu napływających danych jest bardzo prawdopodobne, że prognozy te będą rewidowane w górę. Wszystko dlatego, że publikacje danych na temat eksportu, sprzedaży detalicznej, koniunktury w przemyśle czy inwestycjach prywatnych raczej zaskakują ekonomi¬stów na plus niż na minus. To, w połączeniu ze spodziewaną poprawą sytuacji epidemicznej daje szanse na wcześniej wspomniany już większy optymizm rodaków. Szybki wzrost gospodarczy powinien przekładać się bowiem na wzrost wynagrodzeń i zatrudnienia. Ten ruch widać już dziś. Objawia się on w danych z rynku pracy, w badaniach bieżącej koniunktury konsumenckiej, ale też w danych na temat postępującego nadrabiania zaległości przez kredytobiorców, którzy w ubiegłym roku nie mogli liczyć na hipoteki.

Dziś mogą o nie skutecznie wnioskować wraz z tym jak większość banków znowu zaczęła akceptować wnioski od osób posiadający niski wkład własny czy od osób samozatrudnionych i pracujących na śmieciówkach.

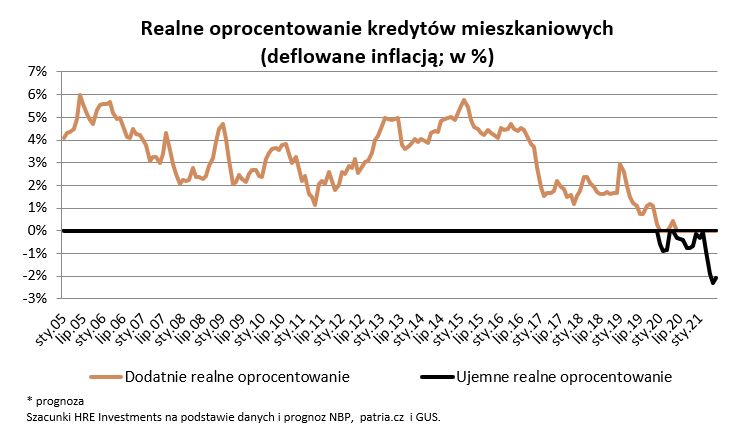

Popyt na kredyty bez wątpienia stymuluje też najniższe oprocentowanie kredytów w historii10. Dziś jest ono znacznie niższe niż inflacja.

")

fot. mat. prasowe

Realne oprocentowanie kredytów mieszkaniowych (deflowane inflacją; w %)

Popyt na kredyty bez wątpienia stymuluje też najniższe oprocentowanie kredytów w historii10. Dziś jest ono znacznie niższe niż inflacja.

Większość przemawia za wzmożoną akcją kredytową

Rozważając perspektywy rynku kredytowego nie można zapomnieć o zapowiedzianym przez rząd programie gwarancji kredytowych.

Chodzi o jeden z elementów Polskiego Ładu. Z dokumentów wynika, że co roku ma on dać szansę na własne „M” 80 tysiącom kredytobiorców, którzy będą chcieli kupić swoje pierwsze mieszkanie. Skala jest imponująca. W ostatnich latach banki udzielały bowiem po 200-225 tysięcy nowych kredytów rocznie.

Z zapowiedzi wynika, że osobom w wieku do 40 lat rząd chciałby udzielać gwarancji do zakupu lub budowy pierwszej nieruchomości o ile marzenia te będą finansować kredytem. Kwota gwarancji ma wynosić do 100 tys. złotych i ma opiewać na maksymalnie 40% potrzebnej kwoty.

O co dokładnie chodzi z gwarancjami? Najłatwiej pokazać to na przykładzie. Gwarancja nie jest bowiem gotówką, którą dostaniemy do ręki. Załóżmy, że chcemy kupić mieszkanie warte 300 tys. złotych. Bank wymaga 20-proc. wkładu własnego, czyli chce abyśmy zapłacili sprzedającemu 60 tysięcy złotych z własnej kieszeni, a dopiero resztę nam pożyczy. Problem pojawia się wtedy, gdy nie mamy wymaganych 60 tysięcy, bo na przykład płacimy za najem mieszkania tyle, że nie zdążyliśmy jeszcze odłożyć odpowiedniej kwoty na zakup własnego „M”. W normalnych warunkach mieszkania nie kupimy, bo nie spełniamy wymagań i to pomimo zarobków, które spokojnie wystarczyłyby na spłatę raty kredytu. System gwarancji kredytowych ma właśnie w takiej sytuacji pomóc.

Bank widząc, że stoi za nami skarb państwa, który gwarantuje wkład własny, z przyjemnością pożyczy nam pieniądze na zakup mieszkania.

Uda się to oczywiście tylko wtedy, gdy będziemy mieli stałe dochody, zdolność kredytową i będziemy w oczach banku wiarygodnym klientem. Banki dalej będą musiały to sprawdzać. Program ten może realnie skrócić drogę do własnego „M” o kilka lat. Bazując na doświadczeniach innych krajów, które podobny mechanizm wprowadziły, możemy wnioskować, że rozwiązanie to może się cieszyć dużą popularnością i pomóc sporej liczbie rodaków w dojściu do własności. Dodatkowy popyt nie powinien przy tym przełożyć się znacząco na wzrost cen mieszkań ze względu na limity cen kwalifikujących do wsparcia, jak i to, że beneficjenci nie będą dostawać „do ręki” pieniędzy z budżetu państwa, a jedynie uzyskają możliwość zadłużenia się na zakup mieszkania.

Nie widzimy przy tym nadmiernego ryzyka tego, że po kredyt sięgną osoby, które nie poradzą sobie potem z jego spłatą. Powodów jest co najmniej kilka. Po pierwsze banki stosować powinny normalne procedury badania zdolności i wiarygodności kredytowej klientów. Do tego osoby kupujące pierwsze mieszkanie spłacają te kredyty najsumienniej.

A gdyby i tego było mało, to dzisiejsze prognozy sugerują, że co prawda raty kredytów będą szły w górę, ale najprawdopodobniej wolniej niż wynagrodzenia Polaków.

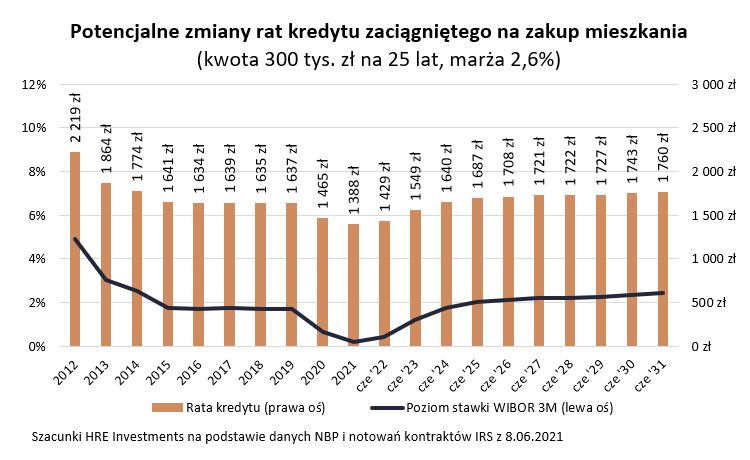

Na przykład za 10 lat raty hipotek mogą być 20-30% wyższe niż dziś11. To wzrost, który dla większości gospodarstw domowych powinien być do udźwignięcia – szczególnie jeśli wziąć pod uwagę prognozy, zgodnie z którymi w latach 2021-2023 o około 25% mają wzrosnąć przeciętne wynagrodzenia w Polsce12.

fot. mat. prasowe

Potencjalne zmiany rat kredytu zaciągniętego na zakup mieszkania (kwota 300 tys. zł na 25 lat, marża

Za 10 lat raty hipotek mogą być 20-30% wyższe niż dziś.

Zagrożeniem dla realizacji naszej bazowej prognozy są ciemne chmury wiszące nad częścią banków ze względu na posiadane przez nie portfele kredytów walutowych. Rozwiązanie tego problemu może okazać się bardzo kosztowne. To znowu oznaczałoby, że niektóre instytucje będą wymagały dodatkowego wsparcia kapitałowego. Wciąż przed nami są decyzje o tym jak problemy te zostaną rozstrzygnięte. Jedno nie ulega wątpliwości – dążenie do rozwiązania tej kwestii trwa już wiele lat i wciąż może zająć jeszcze sporo czasu. Im więcej banki go dostaną, tym mniejsze będzie ryzyko, że rozwiązanie problemów kredytów walutowych wpłynie na ograniczenie akcji kredytowej – szczególnie tej skierowanej do klientów zainteresowanych hipotekami.

Powody są proste – są to kredyty bardzo dobrze zabezpieczone i sumiennie spłacane, na których dodatkowo banki mogą sensownie zarobić. Z drugiej strony w najbliższym czasie banki powinny borykać się raczej z nadpłynnością niż brakiem depozytów.

fot. mat. prasowe

Szanse i zagrożenia dla rynku mieszkaniowego

Zagrożeniem dla rynku mieszkaniowego jest powrót restrykcji epidemicznych.

O sile rynku świadczą transakcje, a nie ceny

Do zagrożeń dla realizacji naszej bazowej prognozy zaliczyć można też rosnące koszty budowy nieruchomości. Tak jak wspomnieliśmy wcześniej powodem rosnących kosztów może być wzrost poziomu inwestycji infrastrukturalnych i prywatnych. Skutkowałoby to większą konkurencją o zasoby potrzebne do budowy. Do tego już dziś deweloperzy borykają się z brakiem działek, które szybko mogą być przeznaczone pod budowę bloków. To winduje ceny ziemi.

Przy tym wszystkim skromnym kosztem wydaje się Deweloperski Fundusz Gwarancyjny. Ma on zapewnić pełne bezpieczeństwo zakupu nowych mieszkań. Teoretycznie fundusz finansowany będzie przez deweloperów, choć w praktyce nikt nie ma chyba złudzeń, że koszt ten zaszyty będzie w cenie mieszkań. W naszej opinii koszty wprowadzenia tego rozwiązania mogą się okazać mniejsze niż korzyści. Państwowa gwarancja przy zakupie nowego mieszkania może spowodować, że kolejna grupa kupujących zdecyduje się wybrać nieruchomość od dewelopera za¬miast mieszkania „z drugiej ręki”.

Warto jeszcze odpowiedzieć na pytanie - dlaczego wzrost kosztów budowy mieszkań jest zagrożeniem dla koniunktury na rynku mieszkaniowym? Deweloperzy w obliczu rosnących kosztów mają naturalną skłonność do podnoszenia cen mieszkań. Za to gdy ceny mieszkań rosną, to mniej osób może sobie pozwolić na ich zakup. To negatywnie wpływa na liczbę zawieranych transakcji, które dla oceny kondycji rynku są znacznie ważniejsze, niż często nagłaśniany poziom cen.

Michał Cebula, prezes

- Dane GUS

- Dane NBP

- Dane NBP

- Dane NBP

- Dane GUS

- Marcowa projekcja inflacji i PKB w modelu NECMOD

- Dane NBP

- Dane GUS

- Marcowa projekcja inflacji i PKB w modelu NECMOD

- Dane NBP

- Szacunki HRE Investments na podstawie danych patria.cz

- Marcowa projekcja inflacji i PKB w modelu NECMOD

Wstrzymywanie się z zakupem mieszkania nie jest dobrą strategią

Wstrzymywanie się z zakupem mieszkania nie jest dobrą strategią

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

narinea / 2021-07-21 14:15:23

Nic dziwnego, poza tym uważam, że jeśli ktoś chce kupić nowe mieszkanie to nie ma lepszego rozwiązania niż zakup od dewelopera. Oczywiście mam na myśli zakup od sprawdzonych i pewnych firm, takich jak Atal. Ten deweloper jest notowany na giełdzie i na bieżąco można śledzić jego kondycję finansową [ odpowiedz ] [ cytuj ]

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}

{kind=link}

{kind=link}

{kind=link}