Zakup mieszkania bardziej opłacalny niż wynajem

2021-02-04 13:25

Inwestycja w mieszkanie średnio przynosi 4,4% netto © Andrey Popov - Fotolia.com

Przeczytaj także: Rentowność najmu mieszkania to dziś 3,86% netto

- Ile kosztuje wynajem mieszkania?

- Jaka jest obecnie rentowność najmu?

- Jak wypada porównanie kosztów najmu i raty kredytu?

COVID-19 wpłynął na wiele dziedzin życia i gospodarki, dał się we znaki także właścicielom mieszkań na wynajem. Lockdown sprawił, że ucierpiał zwłaszcza najem krótkoterminowy. Ruch turystyczny praktycznie zamarł. W okresach najgorszych przestojów, na booking.com lub Airbnb można było znaleźć apartamenty w centrum Warszawy nawet za 50 zł za dobę.

Zamknięcie uczelni wyższych i utrudnienia w podróżowaniu imigrantów zarobkowych spowodowały kłopoty także na rynku najmu długoterminowego.

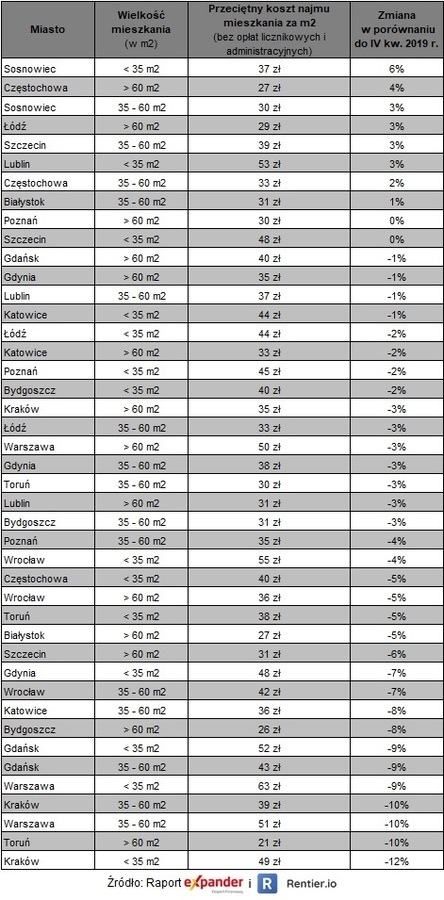

Najem małego mieszkania w Krakowie staniał o 12%

Największy spadek stawek ofertowych odnotowaliśmy w przypadku małych mieszkań (do 35 m2) w Krakowie (-12% r/r). O 10% staniał najem średniej wielkości lokali (35 – 60 m2) w Warszawie i Krakowie oraz i dużych (pow. 60 m2) w Toruniu. Spadki o 9% odnotowaliśmy w przypadku małych lokali w Warszawie oraz małych i średnich w Gdańsku. Wzrosty były natomiast rzadkością. Takim wyjątkiem były Sosnowiec, gdzie małe lokale zdrożały o 6%, a średnie o 3% oraz Częstochowa, gdzie koszt najmu dużego lokalu wzrósł o 4%, a średniego o 3%. Przeciętnie w 15 badanych przez nas miastach stawki spadły o 3,3% r/r.

fot. mat. prasowe

Inwestycja w mieszkanie średnio przynosi 4,4% netto

Powyższe zmiany spowodowały obniżenie rentowności inwestycji w mieszkanie na wynajem. Średnio wynajmujący przy pełnym obłożeniu mogą liczyć na 6,2% rentowności brutto w skali roku. Po uwzględnieniu dodatkowych kosztów i podatku rentowność inwestycji w 50-metrowe mieszkanie wyniesie natomiast 4,4% netto. Przy jednym miesiącu pustostanu, rentowność netto spadnie do poziomu 3,9% netto. W pesymistycznym scenariuszu, czyli przy 6 miesiącach przestoju jest to „tylko” 1,4% netto.

Paradoksalnie, nawet jeśli mieszkanie przez pół roku stoi puste, to i tak przynosi ponad 3-krotnie wyższe zyski niż przeciętne lokaty bankowe. Według NBP średnie oprocentowanie lokat założonych w grudniu wyniosło bowiem 0,51%, co po uwzględnieniu podatku daje 0,41% netto.

Koszty najmu spadły o 3%, a raty o 14%

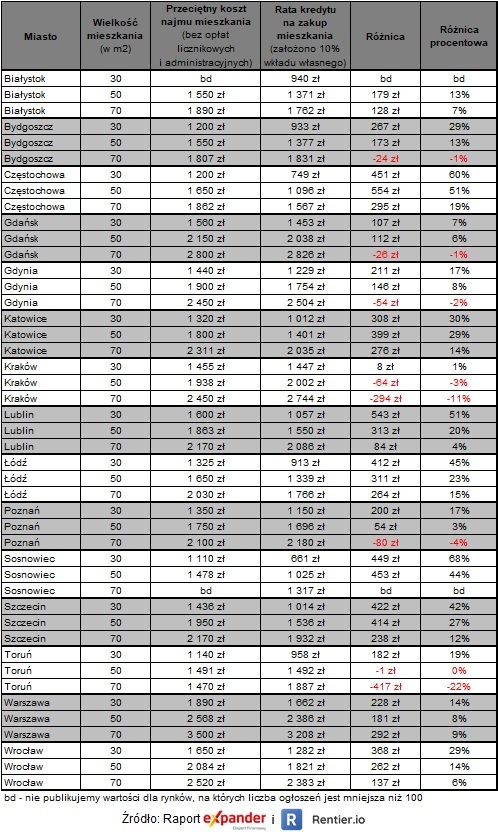

Z punktu widzenia mieszkańców najmowanych mieszkań spadki stawek to bardzo dobra informacja. Oznacza to mniejsze wydatki, albo możliwość przeniesienia się do lepszego lokalu za te same pieniądze. Należy jednak dodać, że w porównaniu z opcją zakupu mieszkania, najem wydaje się coraz mniej atrakcyjny. Obniżki stóp procentowych spowodowały bowiem, że rata kredytu np. na 300 000 zł na 25 lat spadła w ciągu roku z 1 557 zł do 1 334 zł, a więc aż o 14%.

Istotny spadek rat kredytowych spowodował, że w większości przypadków zakup mieszkania jest znacznie bardziej opłacalny niż wynajem podobnego lokalu. Przenosząc się z małego wynajmowanego mieszkania w do takiego samego, ale własnego w Lublinie można zaoszczędzić 543 zł miesięcznie. Na ponad 554 zł oszczędności miesięcznie można liczyć przy takiej zamianie w przypadku średniej wielkości mieszkań w Częstochowie.

fot. mat. prasowe

Porównanie kosztów najmu i raty kredytu

Obniżki stóp procentowych spowodowały, że rata kredytu np. na 300 000 zł na 25 lat spadła w ciągu roku z 1 557 zł do 1 334 zł, a więc aż o 14%.

Dotychczas taka przeprowadzka nie była jednak taka prosta, gdyż wiele banków zaostrzyło kryteria przyznawania kredytów hipotecznych. Na szczęście w ostatnim czasie Bank Pekao i PKO BP obniżyły wymagany wkład własny do 10%, a niedługo na podobne zmiany zapewne zdecydują się kolejne banki. Kredyty hipoteczne są więc już nie tylko rekordowo tanie, ale też coraz bardziej dostępne. Zaletą najmu pozostaje natomiast elastyczność, czyli możliwość szybciej zmiany miejsca zamieszkania czy wielkości lokalu.

Jak to policzyliśmy

Wyliczenia sporządzono na podstawie 59 030 ogłoszeń najmu oraz 117 519 ogłoszeń sprzedaży mieszkań (unikalnych, czyli z pominięciem duplikatów). Te dane wykorzystano do oszacowania rentowności inwestycji w mieszkanie na wynajem. Powyższa analiza dotyczyła mieszkań występujących w ogłoszeniach internetowych z okresu od 01 X do 31 XI 2020 r.

Rentowność netto, to zysk właściciela mieszkania na wynajem, ale już po uwzględnieniu wszystkich kosztów. Przy zakupie lokalu są to: prowizja pośrednika (3%), podatek od czynności cywilnoprawnych (2%), taksa notarialna oraz odświeżenie używanego lokalu i zakup mebli. W trakcie trwania wynajmu od uzyskanych przychodów odliczyliśmy czynsz, koszt ubezpieczenia mieszkania (0,1% rocznie), koszty zarządcy zajmującego się sprawami wynajmu (10% przychodu), podatek ryczałtowy (8,5%) oraz nakłady na odświeżenie lokalu co 10 lat oraz co 3 lata drobne naprawy.

Rynek najmu w Warszawie i Krakowie nie może się podnieść

Rynek najmu w Warszawie i Krakowie nie może się podnieść

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (2)

-

Cyriak161 / 2021-02-04 16:05:26

Wynajem jest strasznie drogi. Szczególnie w stolicy. Dlatego z żoną woleliśmy wziąć kredyt i pójść na swoje. Kupiliśmy mieszkanie od wwwconstruction w Otwocku, bo warszawskie ceny nas pokonały. Ogólnie jest spoko, bo do pracy będziemy mieli dobry dojazd stąd. [ odpowiedz ] [ cytuj ]

-

Najnowsze w dziale Nieruchomości

-

Zalana fotowoltaika? Sprawdź, co robić i czy z instalacji PV można korzystać w czasie ulewnych deszczów i podtopień

-

Nowe zasady korzystania z balkonów i tarasów z punktu widzenia zarządcy nieruchomości

-

Wynajem czy sprzedaż mieszkania kupionego na kredyt? Sprawdzamy co bardziej się opłaca

-

Mikrotrendy na rynku nieruchomości - jak i gdzie przeprowadzają się Polacy?

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}