Rentowność inwestycji w mieszkanie spadła do 4,08%

2021-11-30 14:20

Stawki najmu w większości miast powoli rosną. Są średnio o 5,7% wyższe niż przed rokiem. Jednak rentowność inwestycji w mieszkanie spadła do 4,08%. W większości miast rata kredytu przewyższa koszt najmu - takie wnioski płyną z najnowszego raportu Expandera i Rentier.io.

Przeczytaj także: Polski Ład zmniejszy popyt na najem mieszkań?

Z tego tekstu dowiesz się m.in.:

- Gdzie wzrosły stawki najmu?

- Jaka jest rentowność nowej inwestycji w mieszkanie?

- Jak wypada porównanie kosztu najmu i raty kredytu?

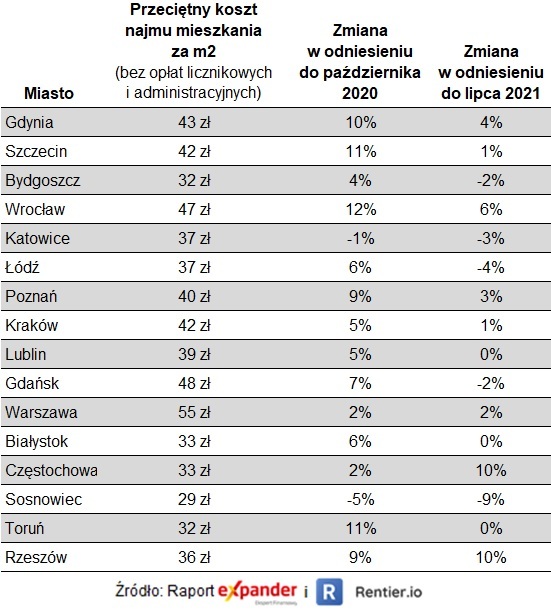

Z raportu Expandera i Rentier.io wynika, że w ciągu ostatnich trzech miesięcy w 11 na 16 badanych miast wzrosły stawki najmu. Były one średnio o 5,7% wyższe niż przed rokiem. Miało na to wpływ ożywienie związane z poszukiwaniem mieszkań przez studentów. W ubiegłym roku większość zajęć na uczelniach prowadzona była zdalnie, więc popyt na mieszkania był mocno ograniczony.

Stawki najmu wzrosły najbardziej w Rzeszowie i w Częstochowie - o prawie 10%. Rynek najmu w Częstochowie był jednym z najmocniej dotkniętych pandemią (obok Warszawy i Krakowa). Teraz stawki niemal wróciły tam już do poziomu z początku 2020 r. Należy jednak podkreślić, że stawki najmu rzadko osiągały rekordowy poziom. Z taką sytuacją mieliśmy do czynienia we Wrocławiu i Poznaniu. W pozostałych miastach, nawet jeśli stawki rosły, to nie przebiły rekordów z przeszłości.

Koszty najmu spadły natomiast w Sosnowcu - o 9%. Stawki spadły także w Łodzi (-3,7%), Katowicach (-2,6%), Bydgoszczy (-2,2%) i Gdańsku (-1,7%).

fot. mat. prasowe

Koszty najmu w październiku 2021 r.

Wśród 11 miast, w których stawki wzrosły w ciągu ostatnich 3 miesięcy, najbardziej wyróżniają się Rzeszów i Częstochowa.

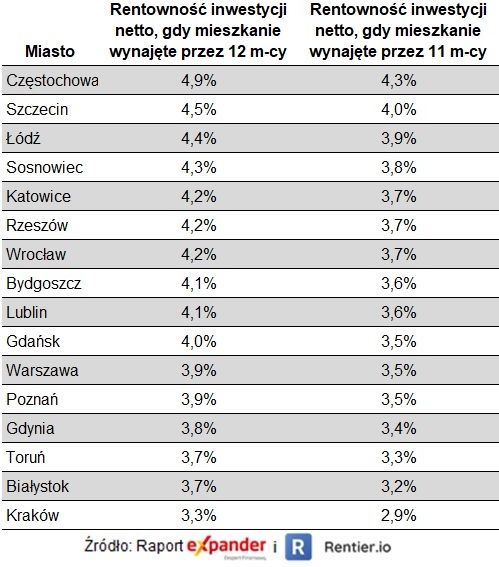

Choć wspomnieliśmy, że stawki najmu są średnio o 5,7% wyższe niż przed rokiem, to jednak rentowność nowej inwestycji w mieszkanie nieco spadła. Stało się tak dlatego, że jeszcze szybciej niż stawki najmu rosły ceny mieszkań. W rezultacie rentowność netto, czyli po uwzględnieniu podatku i kosztów, spadła z 4,43% przed rokiem do 4,08%. Jest to rentowność przy założeniu, że mieszkanie o powierzchni 50 m2 zostało zakupione bez udziału kredytu i że jest zamieszkane przez pełne 12 miesięcy w roku. Jeśli np. przez miesiąc stoi puste, to wynik spada do 3,6%.

Należy jednak dodać, że w przypadku inwestycji już dokonanych np. rok temu, wzrost cen mieszkań nie jest kosztem, lecz poprawia potencjalną zyskowność. Wtedy właściciel nie tylko otrzymuje wyższą zapłatę za wynajem, ale może też uzyskać dodatkowy zysk poprzez sprzedaż mieszkania za wyższą cenę od tej jaką zapłacił.

fot. mat. prasowe

Rentowność netto w przypadku zakupu bez udziału kredytu

Rentowność nowej inwestycji w mieszkanie spadła do 4,08%.

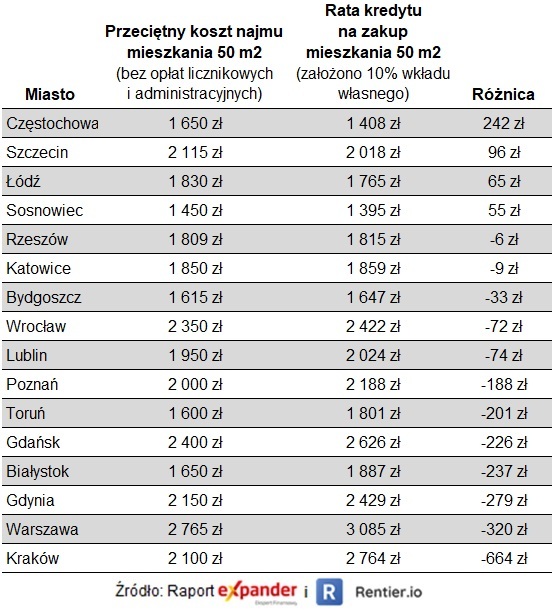

W większości miast rata przewyższa koszt najmu

W specyficznej sytuacji znaleźli się natomiast inwestorzy, który swoje mieszkania nabyli za pieniądze z kredytu. W dotychczasowych warunkach, czyli rekordowo niskich stóp procentowych, taka inwestycja była bardzo opłacalna. Przychód z najmu w większości miast pokrywał bowiem całą ratę i zwykle jeszcze coś zostawało. Dotyczyło to nawet sytuacji, gdy aż 90% ceny mieszkania pokrywał kredyt. Najemcy stopniowo spłacali więc kredyt właściciela mieszkania, które dodatkowo jeszcze zyskiwało na wartości, gdyż ceny mieszkań szybko rosły.

Obecnie w większości miast przychód z najmu nie pokryje już raty w przypadku, gdy kredyt został udzielony na 90% wartości nieruchomości. Przyczyną są podwyżki stóp procentowych. Stawka WIBOR 3M wzrosła z 0,24% do 1,99%, a WIBOR 6M z 0,32% do 2,33%. W rezultacie znacząco wzrosło oprocentowanie kredytów hipotecznych. Dla przykładu rata kredytu na 300 000 zł na 25 lat opartego o WIBOR 3M wzrosła o 285 zł (z 1401 zł do 1686 zł). Przy obecnym poziomie stawek WIBOR rata wciąż jest niższa niż koszt najmu tylko w Częstochowie, Szczecinie, Łodzi i Sosnowcu.

fot. mat. prasowe

Porównanie kosztu najmu i raty kredytu

W większości miast rata przewyższa koszt najmu.

Należy jednak dodać, że rata wyższa od przychodu z najmu nie oznacza, że inwestor zawsze poniesie stratę. W przypadku tego rodzaju inwestycji dokonywanych rok czy kilka lat temu, zysk łatwo może zapewnić sprzedaż mieszkania, którego cena zwykle będzie dużo wyższa niż w momencie zakupu. Poza tym dużo zależy od tego jaką kwotę trzeba dopłacać do raty i utrzymania lokalu. Jeśli dopłata nie jest duża, to taka inwestycja wciąż może się opłacać.

Dla przykładu załóżmy, że przychody uzyskiwane od lokatorów nie pozwalają opłacić raty kredytu i kosztów utrzymania mieszkania. Właściciel musi co miesiąc dopłacać z własnej kieszeni 200 zł. To niewiele biorąc pod uwagę, że stopniowo spłaca kredyt i np. po 25 latach będzie właścicielem mieszkania nie obciążonego kredytem. Taka inwestycja jest opłacalna póki zakładany zysk z przyszłej sprzedaży mieszkania jest wyższy niż zysk jaki można uzyskać inwestując te 200 zł miesięcznie w inny sposób.

Innym kluczowym elementem jest to, czy właściciel ma pieniądze, żeby dopłacać. Załóżmy, że kupił 6 mieszkań i do każdego musi dopłacać co miesiąc 200 zł. Łącznie to już 1200 zł miesięcznie. Jeśli nie będzie go stać na takie dopłaty, to i tak będzie musiał sprzedać przynajmniej część mieszkań. Sytuacja jest tu więc bardzo zróżnicowana i poszczególni inwestorzy różnie zareagują na podwyżki stóp procentowych.

Jak to policzyliśmy

Wyliczenia sporządzono na podstawie 13 770 ogłoszeń najmu oraz 34 237ogłoszeń sprzedaży mieszkań (unikalnych, czyli z pominięciem duplikatów). Publikujemy wyniki tylko, gdy liczba ogłoszeń jest nie mniejsza niż 100. Powyższa analiza dotyczyła mieszkań występujących w ogłoszeniach internetowych z okresu od 01 X do 31 X 2021 r.

Rentowność netto, to zysk właściciela mieszkania na wynajem, ale już po uwzględnieniu wszystkich kosztów. Przy zakupie lokalu są to: prowizja pośrednika (3%), podatek od czynności cywilnoprawnych (2%), taksa notarialna oraz odświeżenie używanego lokalu i zakup mebli. W trakcie trwania wynajmu od uzyskanych przychodów odliczyliśmy czynsz, koszt ubezpieczenia mieszkania (0,1% rocznie), koszty zarządcy zajmującego się sprawami wynajmu (10% przychodu), podatek ryczałtowy (8,5%) oraz nakłady na odświeżenie lokalu co 10 lat oraz co 3 lata drobne naprawy.

Przeczytaj także:

Wynagrodzenia rosną szybciej niż ceny najmu

Wynagrodzenia rosną szybciej niż ceny najmu

Wynagrodzenia rosną szybciej niż ceny najmu

Wynagrodzenia rosną szybciej niż ceny najmu

oprac. : eGospodarka.pl

Więcej na ten temat:

najem mieszkań, inwestycja w mieszkanie, inwestycje w nieruchomości, rentowność wynajmu, rynek najmu, pandemia

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}