Czy podwyżka stóp procentowych wpłynie na ceny najmu?

2021-10-14 13:03

Jakie ceny najmu w III kwartale 2021 roku? © Ryusuke Komori - Fotolia.com

Po ostatniej podwyżce stóp procentowych, kredyty hipoteczne nieco drożeją. Do tego wciąż rosną ceny mieszkań. Z najnowszego raportu autorstwa Expandera i Rentier.io wynika, że z tego powodu obecnie najem dużego mieszkania jest tańszy niż jego zakup. Jednak najem wcale nie tanieje, stawki wzrosły od I kwartału o 5%.

Przeczytaj także: Rynek najmu po roku pandemii. Stawki spadły o 3,9%

Z tego tekstu dowiesz się m.in.:

- Jakie ceny najmu obowiązywały w III kwartale 2021 r.?

- Co jest droższe - najem czy zakup mieszkania?

- W którym z miast najbardziej opłaca się kupić mieszkanie z myślą o wynajmie?

Ceny najmu rosną już drugi kwartał z rzędu. Spadek stawek miał miejsce tylko na trzech rynkach. W porównaniu z I kwartałem najem małego (mniejszego niż 35 m2) mieszkania zdrożał średnio o 5,7%, lokalu średniej wielkości (35 – 60 m2) o 5,4%, a dużego (większego niż 65 m2) o 4,8%.

Stawki najmu wzrosły najbardziej w Trójmieście, Wrocławiu i Szczecinie. W porównaniu z I kw. 2021 r. najem małego lokalu w Gdańsku zdrożał aż o 18%, a średniego w Gdyni o 16%. Należy jednak dodać, że to w dużej mierze efekt letniego sezonu turystycznego. We wrześniu stawki były tam już nieco niższe niż w sierpniu i jest dość prawdopodobne, że w kolejnych miesiącach będą dalej spadały. Tymczasem w Szczecinie sytuacja wygląda inaczej. Tam we wrześniu odnotowaliśmy najwyższy koszt najmu w historii tego miasta, czyli 43 zł za m2. W tym roku najmocniej drożały tam mieszkania średnie i duże (po 9% od I kw. 2021 r.).

Nie obyło się jednak bez spadków stawek najmu, choć było ich niezwykle mało. W porównaniu z I kw. 2021 r. najmocniej staniał najem małych lokali w Sosnowcu. Obniżka wyniosła prawie 8%. Staniał również najem średnich i małych mieszkań w Częstochowie – odpowiednio o 3% i niecałe 2%. Warto też dodać, że bardzo powoli, ale poprawia się sytuacja na rynku najmu w Warszawie i Krakowie, które do niedawna nie mogły się podnieść po pandemicznym spowolnieniu. Dla przykładu małe mieszkania w stolicy zdrożały w omawianym okresie o 4%, a w Krakowie o 6%.

Najem dużego mieszkania tańszy niż zakup

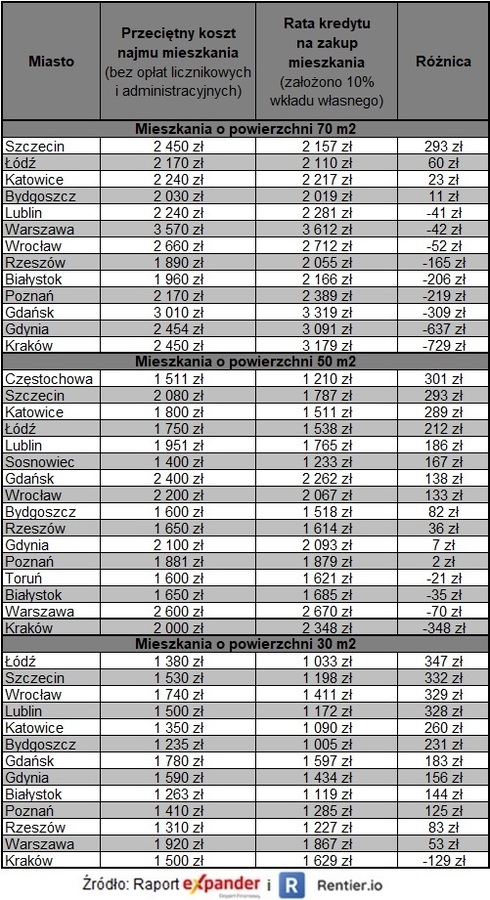

Pomimo wzrostu stawek najem staje się coraz atrakcyjniejszy kosztowo w porównaniu z zakupem mieszkania na kredyt. Do niedawna to zakup był zdecydowanie tańszy niemal na wszystkich rynkach. Wynikało to m. in. z rekordowo niskiego oprocentowania kredytów hipotecznych. Po podwyżce stóp procentowych kredyty jednak nieco drożeją. Do tego dochodzi także znaczący wzrost cen mieszkań. W rezultacie sytuacja nie jest już tak jednoznaczna. W przypadku małych i średnich mieszkań wciąż bardziej opłacalny kosztowo jest zakup, ale różnica w kosztach jest mniejsza niż w przeszłości. Najciekawsza jest natomiast sytuacja w przypadku dużych mieszkań. Tu w większości miast koszt najmu jest niższy niż rata kredytu. Największa różnica występuje w Krakowie i Gdyni, gdzie najem 70-cio metrowego mieszkania jest tańszy od raty kredytu odpowiednio o 729 zł i 637 zł. Do tego najem nie wymaga posiadania 10% wkładu własnego.

fot. mat. prasowe

Porównanie kosztu najmu i raty kredytu

W przypadku małych i średni mieszkań wciąż bardziej opłacalny kosztowo jest zakup, ale różnica w kosztach jest mniejsza niż w przeszłości.

Spada rentowność najmu

Ponieważ ceny mieszkań rosną szybciej niż stawki najmu, to rentowność nowych inwestycji w mieszkania na wynajem spada. W przypadku zakupu za „gotówkę” średniej wielkości mieszkania rentowność netto w III kw. wyniosła 3,56% (przy 11 miesiącach obłożenia). Dla porównania w I kwartale było to 3,61%, a więc opłacalność spadła, ale minimalnie. Nieco bardziej pogorszyła się sytuacja w przypadku zakupu finansowanego w połowie kredytem. Tu rentowność netto, już po uwzględnieniu wzrostu oprocentowania kredytu, spadła z 3,1% do 2,7%. Gdyby natomiast stopy procentowe jeszcze bardziej wzrosły i np. powróciły do poziomu sprzed pandemii, to rentowność dla kupowanych obecnie mieszkań spadnie do 2,1%.

Należy jednak zaznaczyć, że prezentowana powyżej rentowność nie uwzględnia wszystkich korzyści jakie przynosi inwestycja w mieszkanie. W przypadku zakupu z pomocą kredytu wyliczona przez nas rentowność jest niska, gdyż całą ratę potraktowaliśmy jak koszt. W rzeczywistości jest nim jednak tylko jej część odsetkowa. Część kapitałowa, choć musi być płacona, nie przepada bezpowrotnie. Te pieniądze można będzie odzyskać przy sprzedaży mieszkania. Załóżmy, że ktoś kupił mieszkanie za 300 000 zł (150 000 zł kredytu i 150 000 zł środków). Po kilku latach zdążył spłacić 50 000 zł zadłużenia, a więc pozostało 100 000 zł zadłużenia. Gdyby mieszkanie sprzedał za tyle samo za ile kupił (300 000 zł), to do banku trafi 100 000 zł, a do niego 200 000 zł. Odzyska więc nie tylko 150 000 zł, które wpłacił na początku, ale również 50 000 zł wpłacane jako raty kapitałowe.

Kolejny dodatkowy element, to zysk z wzrostu wartości mieszkania. Obecnie w większości miast ceny są o kilkadziesiąt procent wyższe niż kilka lat temu. Ktoś, kto w przeszłości kupił mieszkanie za 300 000 zł prawdopodobnie mógłby je teraz sprzedać np. za 400 000 zł. Uzyskałby więc dodatkowy zysk w wysokości 100 0000 zł. Nie ma jednak gwarancji, że ceny nadal będą rosły. Jeżeli podwyżka stóp doprowadzi do zahamowania inflacji, znaczącego wzrostu kosztu kredytów hipotecznych czy istotnego podwyższenia stawek oprocentowania na lokatach bankowych, to możliwe jest zmniejszenie się popytu na nieruchomości. To z kolei może doprowadzić do zatrzymania wzrostu cen lub w skrajnym przypadku nawet ich spadku.

Mimo licznych korzyści jakie dotychczas przynosiły tego rodzaju inwestycje, osoby planujące zakup mieszkania na wynajem z pomocą kredytu powinny być bardzo ostrożne. Jeżeli stopy znacząco wzrosną, to opłacalność wynajmu mieszkań kupionych na kredyt może drastycznie spaść lub nawet taka inwestycja może zacząć przynosić straty. Sama październikowa podwyżka nie wydaje się co prawda na tyle istotna, aby wpłynąć poważnie na rynek mieszkaniowy. Warto jednak monitorować dalsze decyzje RPP, bo jeśli pojawią się kolejne podwyżki, to mogą przyczynić się do zmian trendów cenowych na rynku.

Jak to policzyliśmy

Wyliczenia sporządzono na podstawie 49 263 ogłoszeń najmu oraz 87 454 ogłoszeń sprzedaży mieszkań (unikalnych, czyli z pominięciem duplikatów). Te dane wykorzystano do oszacowania rentowności inwestycji w mieszkanie na wynajem. Powyższa analiza dotyczyła mieszkań występujących w ogłoszeniach internetowych z okresu od 01 VI do 30 IX 2021 r.

Rentowność netto, to zysk właściciela mieszkania na wynajem, ale już po uwzględnieniu wszystkich kosztów. Przy zakupie lokalu są to: prowizja pośrednika (3%), podatek od czynności cywilnoprawnych (2%), taksa notarialna oraz odświeżenie używanego lokalu i zakup mebli. W trakcie trwania wynajmu od uzyskanych przychodów odliczyliśmy czynsz, koszt ubezpieczenia mieszkania (0,1% rocznie), koszty zarządcy zajmującego się sprawami wynajmu (10% przychodu), podatek ryczałtowy (8,5%) oraz nakłady na odświeżenie lokalu co 10 lat oraz co 3 lata drobne naprawy.

Przeczytaj także:

Wynagrodzenia rosną szybciej niż ceny najmu

Wynagrodzenia rosną szybciej niż ceny najmu

Wynagrodzenia rosną szybciej niż ceny najmu

Wynagrodzenia rosną szybciej niż ceny najmu

oprac. : eGospodarka.pl

Więcej na ten temat:

najem mieszkań, inwestycja w mieszkanie, inwestycje w nieruchomości, rentowność wynajmu, ceny najmu, koszty najmu

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem [© pixabay - wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/inwestycja-w-mieszkanie/7-pulapek-i-okazji-zobacz-co-cie-czeka-podczas-kupna-mieszkania-na-wynajem-270018-50x33crop.jpg "7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem [© pixabay - wygenerowane przez AI]") 7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem

7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem

{kind=link}