Rynek mieszkaniowy 2013

2012-12-29 00:11

Przeczytaj także: Ceny mieszkań XI 2012

Prognozowany spadek popytu na mieszkania może pogorszyć sytuację finansową deweloperów. Na dodatek przeciętna prognoza doradców Home Broker i Lion’s House na cały 2013 rok (w którego części program „Mieszkanie dla młodych” może już działać) mówi o tym, że wyżej wspomniany spadek liczby zawieranych transakcji mocniej dotknie rynek pierwotny niż wtórny. Ten pierwszy może zanotować spadek o 3,3% - wynika z prognoz doradców Home Broker i Lion’s House. Powodem jest to, że wraz z zakończeniem dopłat do kredytów, które dziś faworyzują rynek pierwotny, może zyskać rynek wtórny, na którym można znaleźć najtańsze mieszkania (np. do generalnego remontu, w gorszych lokalizacjach lub mniej atrakcyjnym budownictwie). Tak może się dziać w pierwszej połowie roku.

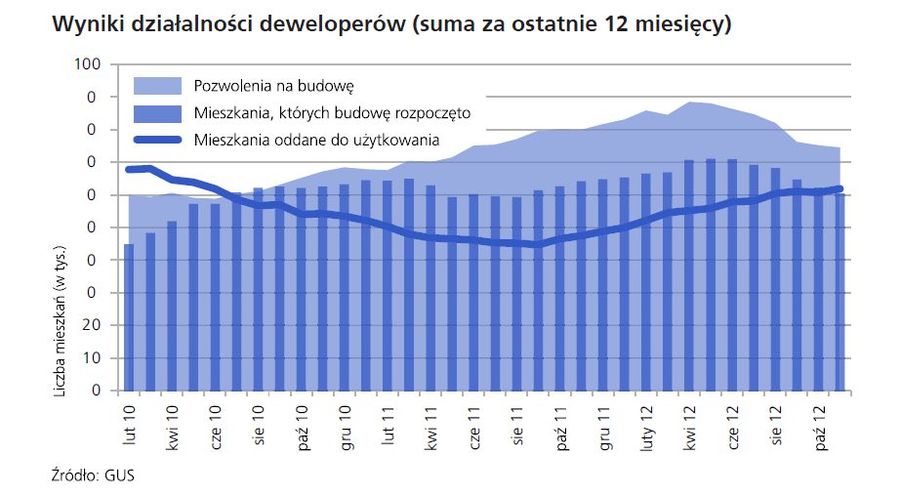

W warunkach spowolnienia gospodarczego i nie¬pewnej przyszłości dopłat do kredytów na nowe mieszkania możemy mieć do czynienia z dalszym spadkiem liczby rozpoczynanych inwestycji deweloperskich. Od połowy roku w tym zakresie mocne zahamowanie już jest obserwowane jako konsekwencja wprowadzenia w życie tzw. „ustawy deweloperskiej”. Najnowsze dane GUS pokazują, że w listopadzie br. deweloperzy rozpoczęli budowę mniejszej o 25,9% liczby mieszkań niż w analogicznym okresie przed rokiem. Na dalsze utrzymywanie niższego poziomu aktywno¬ści deweloperów w 2013 roku wskazuje 8,7% ankietowanych. Spełnienie się tych przewidywań jest z punktu widzenia deweloperów posunięciem racjonalnym tak długo, jak długo podaż mieszkań utrzymuje się na rekordowych poziomach. Zgodnie z danymi REAS, na koniec III kwartału łączna liczba mieszkań znajdujących się w ofercie deweloperów na sześciu największych rynkach (Warszawa, Wrocław, Kraków, Poznań, Trójmiasto, Łódź) wynosiła 56 tysięcy. W latach 2008 – 2010 podaż (mierzona na koniec kwartału) w tych miastach nie przekraczała 40 tys. jednostek.

")

fot. mat. prasowe

Wyniki działalności deweloperów (suma za ostatnie 12 miesięcy)

Najnowsze dane GUS pokazują, że w listopadzie br. deweloperzy rozpoczęli budowę mniejszej o 25,9% liczby mieszkań niż w analogicznym okresie przed rokiem.

Zwiększenie zakresu negocjacji cenowych

Konsekwencją spadku popytu na mieszkania może być wydłużenie czasu potrzebnego na zawarcie transakcji. W przypadku transakcji sfinalizowanych w listopadzie na rynku wtórnym, od ogłoszenia chęci sprzedaży, do podpisania ostatecznej umowy u notariusza mijały średnio 132 dni. Zgodnie z przewidywaniami ankietowanych, średni czas może wydłużyć się w 2013 roku o 6 dni.

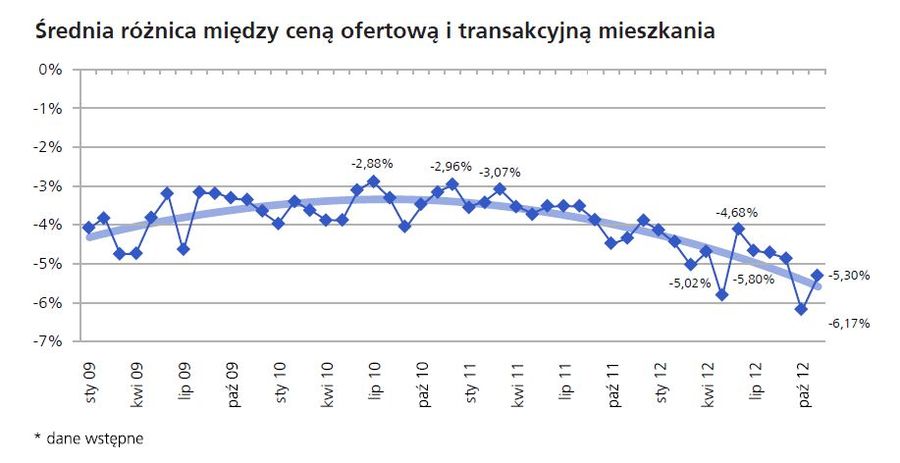

Jeszcze bardziej uderzające mogą być zmiany zakresu negocjacji cen, do jakich będzie dochodzić przy transakcjach zawieranych w roku 2013. Przypomnijmy, że od początku 2011 roku nabywcy sukcesywnie uzyskują coraz więcej przy negocjacyjnym stole. Dwa lata temu cena transakcyjna różniła się od ostatecznej ceny ofertowej przeciętnie o 3%. Dziś jest to nawet ponad dwukrotnie więcej (w październiku przeciętny efekt negocjacji wyniósł 6,2%). Doradcy Home Broker i Lion’s House spodziewają się kontynuacji tego trendu. Przewidują oni, że w 2013 roku przy negocjacyjnym stole będzie można liczyć na średnią obniżkę rzędu aż 7,7%. W przypadku mieszkania wycenionego przez właściciela na 300 tys. zł oznacza to, że w wyniku negocjacji cena może zostać skorygowana aż o 23,1 tys. zł.

Na rynku pierwotnym analogiczna miara prognozowana jest na 6,4%. Niższa skala negocjacji w przypadku nowych mieszkań jest konsekwencją tego, że już dziś ceny transakcyjne i ofertowe lokali na rynkach pierwotnych największych miast są przeważnie niższe niż w przypadku lokali używanych. Duża konkurencja wśród deweloperów powoduje korekty cenników w większym stopniu niż cen ofertowych na rynku wtórnym.

fot. mat. prasowe

Średnia różnica między ceną ofertową i transakcyjną mieszkania

Dwa lata temu cena transakcyjna różniła się od ostatecznej ceny ofertowej przeciętnie o 3%. Dziś jest to nawet ponad dwukrotnie więcej (w październiku przeciętny efekt negocjacji wyniósł 6,2%).

Małe mieszkania najbardziej odporne na utratę wartości

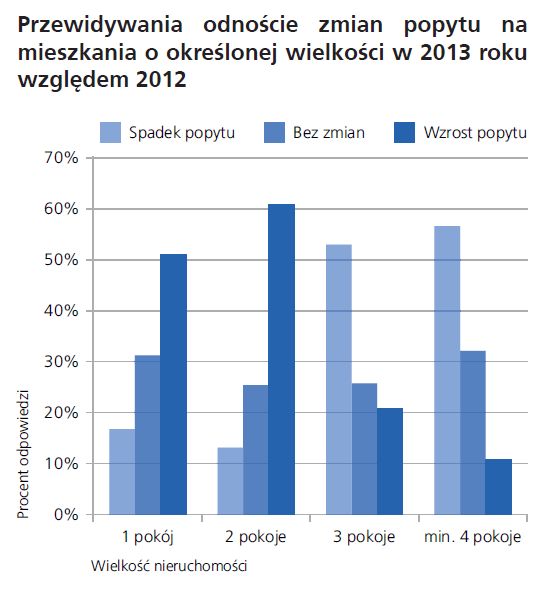

Zmiany na rynku w różnym stopniu dotkną poszczególne jego segmenty. I tak na przykład 2013 roku nie powinni nadmiernie obawiać się właściciele mieszkań małych. Ci, zgodnie z przewidywaniami doradców Home Broker i Lion’s House, będą narażeni na niekorzystne zmiany warunków rynkowych w najmniejszym stopniu. Doradcy prognozują bowiem, że w strukturze popytu na popularności mogą zyskać lokale najmniejsze, a więc też te najtańsze. Odpowiedziało tak ponad 50% ankietowanych o kawalerki i ponad 60% spytanych o mieszkania dwupokojowe. Odwrotna sytuacja może mieć jednak miejsce w przypadku lokali większych. Tam większość pytanych spodziewa się spadku popytu.

fot. mat. prasowe

Przewidywania odnoście zmian popytu na mieszkania o określonej wielkości w 2013 roku względem 2012

Doradcy prognozują, że w strukturze popytu na popularności mogą zyskać lokale najmniejsze, a więc też te najtańsze.

Bartosz Turek, Katarzyna Siwek

Rynek mieszkaniowy: największe miasta Polski XI 2018

Rynek mieszkaniowy: największe miasta Polski XI 2018

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Nieruchomości

-

Rejestr Cen Nieruchomości bez opłat. Jak sprawdzić cenę mieszkania?

-

Jak świadomie wybrać mieszkanie? Cena to nie jedyny koszt - na co jeszcze zwrócić uwagę?

-

Odpowiedzialność za samowolę budowlaną. Co warto wiedzieć przed zakupem nieruchomości?

-

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}