Czy Mieszkanie dla Młodych przyspieszy decyzję o ślubie?

2014-05-19 13:09

Program rządowych dopłat do kredytów hipotecznych nie faworyzuje par w formalnych związkach. Nie należy się zatem spodziewać, że młodzi masowo ruszą w kierunku urzędów i kościołów. W niektórych jednak przypadkach ślub może okazać się jedyną szansą na skorzystanie z Mieszkania dla młodych.

Przeczytaj także: Mieszkanie dla młodych: jakie plany deweloperów?

Młodzi kalkulują na chłodnoBadania przeprowadzone przez dra Piotra Szukalskiego z Uniwersytetu Łódzkiego pokazują, że ponad 70% par podejmuje decyzję o wspólnym zamieszkaniu bez ślubu, a jedynie 13,8% planuje takie rozwiązanie w bliskiej przyszłości. Analizując fenomen malejącej liczby zawieranych małżeństw, warto spojrzeć na niego z perspektywy finansowej. Kalkulacje najczęściej rozpoczyna się od wydatku związanego z samym ślubem. Niejednokrotnie już na tym etapie młodzi ludzie opóźniają decyzję o zawarciu związku ze względu na wysokie koszty organizacji wesela – elementu, który nadal w większości przypadków jest pozycją obowiązkową. Czasami jednak pojawiają się też chłodne kalkulacje. System ulg podatkowych dla samotnych rodziców czy gwarantowane miejsce w przedszkolu publicznym, bywają kuszącą alternatywą dla formalizacji związku. Nie dziwi więc spadająca liczba ślubów czy relatywnie późny czas ich zawierania.

Program nie tylko dla małżeństw

Wydawało się, że nowa forma dopłat do kredytów w programie „Mieszkanie dla Młodych” skłoni wiele par do przyspieszenia decyzji o ślubie. Pary mogą bowiem wspólnie zaciągnąć kredyt i uzyskać dodatkowe środki. Okazuje się jednak, że również w tym przypadku wielu osobom bardziej może opłacać się pozostać w stanie wolnym.

– Podobnie jak w poprzednim programie rządowym „Rodzina na Swoim”, w MdM-ie stan cywilny wnioskodawcy nie ma znaczenia – wyjaśnia Michał Krajkowski, Dom Kredytowy Notus, ZFDF. – Mogą z niego skorzystać zarówno małżonkowie, jak i osoby samotne, także te wychowujące dzieci. Co istotne, w przypadku braku pełnej zdolności kredytowej istnieje możliwość zaciągnięcia zobowiązania wspólnie z bliską rodziną. Zgodnie z zapisem Ustawy, mogą to być zstępni, wstępni, rodzeństwo, małżonkowie rodzeństwa, ojczym, macocha lub teściowie nabywcy. Dzięki ich udziałowi, zdolność kredytowa może znacząco wzrosnąć – dodaje. Co ważne, bliscy nie są objęci programem dofinansowania, ani nie stają się również współwłaścicielami nieruchomości. Ich rola ogranicza się do poprawy zdolności wnioskującego i odpowiedzialność za terminowe spłacanie rat.

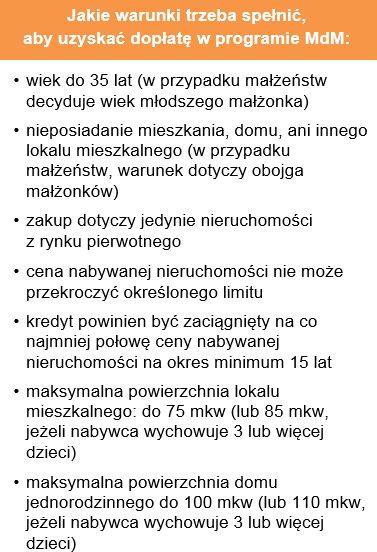

Na dopłatę z puli programu rządowego mogą liczyć osoby, które nie ukończyły 35 roku życia. W przypadku par liczy się wiek młodszego małżonka. Każdy kto stara się o dofinansowanie, nie może być właścicielem innego mieszkania, ani posiadać udziałów w budynku z samodzielnym lokalem mieszkalnym. Wsparcie może zostać udzielone tylko pod warunkiem zaciągnięcia kredytu na zakup mieszkania.

fot. WavebreakmediaMicro - Fotolia.com

Ślub

Jeśli partnerzy zarabiają zbyt mało, by samodzielnie zaciągnąć kredyt i nie mogą liczyć na wsparcie krewnych, to ślub i połączenie wpływów mogą być warunkiem uzyskania zdolności kredytowej do otrzymania kredytu w programie MdM.

Nie zawsze warto się spieszyć

Kandydaci spełniający wstępne kryteria muszą również dysponować odpowiednimi dochodami, bądź zabezpieczeniem, które bank uzna za wystarczające do zagwarantowania płynności spłaty zobowiązania. – Jeśli partnerzy zarabiają zbyt mało, by samodzielnie zaciągnąć kredyt i nie mogą liczyć na wsparcie krewnych, to ślub i połączenie wpływów mogą być warunkiem uzyskania zdolności kredytowej do otrzymania kredytu w programie MdM. Jednak gdy oboje uzyskują wysokie dochody, korzystniejszy może być wariant bez wstępowania w związek małżeński. Każde z nich może bowiem starać się o osobny kredyt i dopłatę – zauważa Halina Kochalska, Open Finance, ZFDF. – W ten sposób uzyskają po 10% wparcia od rządu. Jako bezdzietne małżeństwo mogliby liczyć na jedną 10 proc. dopłatę do wspólnego mieszkania o powierzchni najwyżej 75 mkw. Natomiast osobno mogą kupić dwa lokale, łącząc je lub wykorzystując jeden, a drugi traktować jako inwestycję. Przy planowaniu tak dużego przedsięwzięcia, warto zawsze zasięgnąć bezpłatnej opinii doradcy finansowego. Eksperci nie tylko przedstawią symulację wydatków, lecz także podpowiedzą na co zwrócić uwagę przy podpisywaniu umowy z bankiem – konkluduje.

fot. mat. prasowe

Jakie warunki trzeba spełnić, aby uzyskać dopłatę w programie MdM

Warunkiem zakwalifikowania się do programu jest m.in. nieposiadanie mieszkania, domu, ani innego lokalu mieszkalnego (w przypadku małżeństw, warunek dotyczy obojga małżonków).

Przeczytaj także:

Mieszkanie dla młodych nabiera rozpędu

Mieszkanie dla młodych nabiera rozpędu

Mieszkanie dla młodych nabiera rozpędu

Mieszkanie dla młodych nabiera rozpędu

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-w-Polsce-rosna-a-sprzedaz-spada-co-dalej-z-rynkiem-mieszkaniowym-267477-50x33crop.png "Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]") Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

{kind=link}

{kind=link}