Lepiej kupić lokal użytkowy niż go wynająć

2014-05-31 01:15

Przeczytaj także: Lokal na aptekę: jakie warunki musi spełniać?

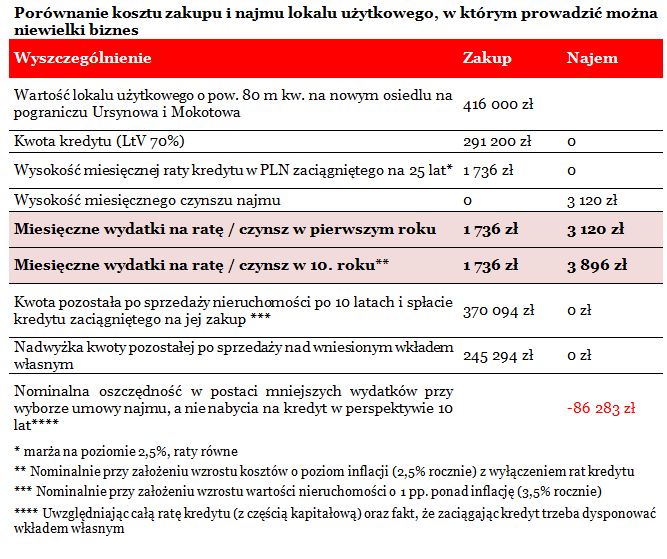

Dla porównania, wynajem takiej nieruchomości kosztowałby 3120 zł miesięcznie – znacznie więcej niż w przypadku kredytu. Najem nie wymaga jednak posiadania zdolności kredytowej i 30-proc. wkładu własnego. W obu przypadkach koszty utrzymania nieruchomości i opłaty za media pomijamy, gdyż zarówno w przypadku zakupu na własność jak i w przypadku najmu pod działalność koszty te przeważnie ponosi przedsiębiorca.

Z czasem stawka czynszu najprawdopodobniej będzie rosła. Gdyby działo się to z tempem zakładanej przez RPP inflacji (2,5%), to za 10 lat koszt najmu przykładowego lokalu zbliżyłby się do kwoty 3,9 tys. zł. Przy zakupie nieruchomości na kredyt niebezpieczeństwo wzrostu miesięcznej raty istnieje w przypadku wzrostu stóp procentowych. Rosnąć powinna natomiast wartość nieruchomości. Badania rynków rozwiniętych pokazują, że skala takiego wzrostu przekracza o 1 – 2 pkt. proc. poziom inflacji. Gdyby więc przyjąć wzrost wartości nieruchomości na poziomie 3,5% rocznie, to po 10 latach przedmiotowy lokal zyskałoby na wartości ponad 170 tys. złotych. Po sprzedaży lokalu i spłacie pozostałego salda kredytu, właścicielowi zostałoby na koncie ponad 370 tys. złotych (w tym 125 tys. zł pierwotnie wniesionego przy zakupie wkładu własnego).

Spójrzmy na rachunek ekonomiczny opłacalności najmu w tym samym okresie. Plusem najmu jest to, że przedsiębiorca nie musi wnosić kwoty 125 tys. zł tytułem wkładu własnego. Z drugiej jednak strony wydatki na najem byłyby znacznie większe niż wydatki związane z opłacaniem raty kredytu. W sumie przez 10 lat czynsze przewyższyłyby raty aż o 211 tys. zł. Gdyby więc wszystkie te kwoty zsumować, to pomimo braku konieczności wniesienia wkładu własnego w przypadku zakupu, wydatki na wynajem siedziby na mały biznes przez 10 lat byłyby wyższe aż o 86 tys. zł, niż te związane z zakupem na kredyt. Wyliczenia wskazują więc, że w przypadku opisywanego biznesu teoretycznie bardziej opłaca się kupić lokal na kredyt, niż go wynająć.

fot. mat. prasowe

Porównanie kosztu zakupu i najmu lokalu użytkowego, w którym prowadzić można niewielki biznes

W rozważanym przypadku przedsiębiorca dysponujący 30-proc. wkładem własnym (124,8 tys. zł), musi się liczyć z wydatkiem na ratę kredytu w kwocie 1,7 tys. zł miesięcznie (kredyt z marżą 2,5%) oraz faktem, że przy nabyciu nieruchomości będzie musiał też zapłacić cenę nieruchomości brutto (z VAT-em), a dopiero potem będzie mógł otrzymać jego zwrot od fiskusa.

Przy wyższych kosztach niższy podatek

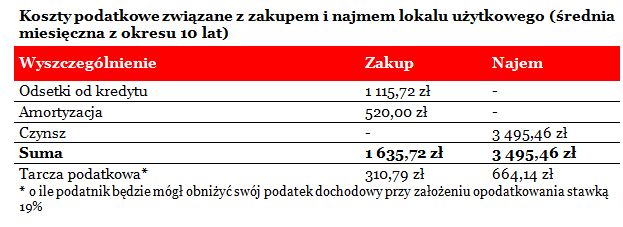

Pozostają jeszcze do rozważenia kwestie podatkowe. Zarówno bowiem zakup, jak i wynajem generują odmienne koszty, które mogą ograniczyć wysokość danin płaconych fiskusowi. Oprócz kosztów związanych z mediami i utrzymaniem nieruchomości, w przypadku zakupu na kredyt w koszty uzyskania przychodu zaliczyć można:

- odsetki od kredytu: 1115,72 zł miesięcznie (średnia kwota odsetek płaconych w okresie pierwszych 10 lat kredytowania)

- amortyzację (1,5% od ceny nabycia): 520 zł miesięcznie

Razem miesięczne koszty wyniosłyby więc średnio 1635,72 zł. Dzięki zaliczeniu tej kwoty w koszty przedsiębiorca rozliczający się z wykorzystaniem stawki liniowej (19%) mógłby obniżyć co miesiąc podatek o 310,79 zł.

W przypadku wynajmu, do kosztów - oprócz mediów i wydatków związanych z utrzymaniem nieruchomości - składa się czynsz płacony właścicielowi. W założonym przypadku ma to być kwota 3120 zł (w pierwszym roku). Z dużym prawdopodobieństwem stawka ta z czasem będzie rosła. Gdyby działo się to zgodnie z tempem inflacji, to w ciągu 10 lat do kosztów można by kwalifikować średnio kwotę 3495,46 zł miesięcznie, to pozwoliłoby to przedsiębiorcy rozliczającemu się z wykorzystaniem stawki liniowej (19%) obniżyć co miesiąc podatek o 664,14 zł.

")

fot. mat. prasowe

Koszty podatkowe związane z zakupem i najmem lokalu użytkowego (średnia miesięczna z okresu 10 lat)

Wyższe koszty związane z wynajmem, a nie zakupem lokalu, obniżają płacony przez przedsiębiorcę podatek dochodowy. Korzyści podatkowe z tego tytułu tylko w niewielkim stopniu skracają dystans między znacznie bardziej opłacalnym rozwiązaniem jakim jest zakup nieruchomości a wynajmem.

Wyższe koszty związane z wynajmem, a nie zakupem lokalu, obniżają więc płacony przez przedsiębiorcę podatek dochodowy. Korzyści podatkowe z tego tytułu tylko w niewielkim stopniu skracają dystans między znacznie bardziej opłacalnym rozwiązaniem jakim jest zakup nieruchomości a wynajmem.

Uwaga! Wybrany do analizy przykład nie jest uniwersalny. Odpowiednie kalkulacje należy przygotować dla każdego biznesu oddzielnie uwzględniając w szczególności ceny zakupu, stawki najmu i warunki finansowania. Nie bez znaczenia jest bowiem fakt czy banki na zakup konkretnej nieruchomości skłonne będą udzielić kredyt hipoteczny czy droższy inwestycyjny.

Bartosz Turek,

Strefa Biznesu - hub dla przedsiębiorców od Credit Agricole i EFL

Strefa Biznesu - hub dla przedsiębiorców od Credit Agricole i EFL

1 2

oprac. : eGospodarka.pl

Przeczytaj także

-

Mastercard udostępnia GdzieJakiBiznes.com

-

Wkrótce każda działalność gospodarcza tylko online?

-

Działalność nierejestrowana - wyższy limit przychodu w 2024 roku

-

Działalność nierejestrowana a status bezrobotnego. Uwaga na limity przychodu

-

Tajlandia: na jakie ulgi, zachęty i wsparcie rządowe mogą liczyć inwestorzy?

-

Czy spółka z o.o. zamiast firmy jednoosobowej pozwala uciec przed ZUS-em?

-

Inwestowanie w Tajlandii: dlaczego warto i jak zacząć?

-

Urlop ojcowski i rodzicielski na działalności gospodarczej - jak skorzystać?

-

Emeryt z własną firmą. Czy musi opłacać składki ZUS?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}