Bańka w mieszkaniówce? Ceny mieszkań musiałyby się podwoić

2019-12-05 13:02

Choć w wielu miastach za mieszkania trzeba już płacić więcej niż u szczytu ostatniej hossy, to wciąż nazywanie obecnej sytuacji „bańką” jest sporym nadużyciem. Powód? Jest ich przynajmniej kilka: inflacja, wzrost wynagrodzeń i zatrudnienia czy wstrzemięźliwość banków przy udzielaniu kredytów mieszkaniowych.

Przeczytaj także: Na rynku nieruchomości w Polsce nie ma bańki

Obecna sytuacja na polskim rynku mieszkaniowym nierzadko, ale też błędnie, jest nazywana mianem „bańki mieszkaniowej”. Potwierdza to najnowszy odczyt indeksu HRE, który wciąż pozostaje wyraźnie poniżej swoich maksymalnych odczytów z lat 2007-8 czy pierwszego progu ostrożnościowego.Koronnym argumentem zwolenników tezy o bańce jest fakt, że w wielu lokalizacjach za mieszkania trzeba już płacić więcej niż u szczytu ostatniej hossy (koniec 2007 roku). Autorzy takich ocen zupełnie zapominają o kilku kluczowych aspektach. Po pierwsze przez ostatnie lata mieliśmy do czynienia z inflacją.

To przez nią za banknot stuzłotowy 12 lat temu można było kupić tyle, co za 127 złotych dziś. Dopiero uwzględniając tę zmianę siły nabywczej pieniądza, zaczniemy faktycznie – realnie – mówić o tym czy dziś mieszkania są droższe czy tańsze niż przed laty. Już to porównanie sugeruje, że własne „M” musiałoby jeszcze zdrożeć o 10-15%, aby realnie móc powiedzieć, że za mieszkania płaci się tyle co u szczytu ostatniej hossy. To jednak nie jedyne dane, na które powinniśmy zwrócić uwagę.

Pensje ponad dwa razy wyższe

Jeszcze ciekawiej sprawa wygląda bowiem, gdy weźmiemy pod uwagę wynagrodzenia Polaków. Te we wrześniu 2019 roku były o 78% wyższe niż 12 lat wcześniej - wynika z danych GUS na temat pensji w sektorze przedsiębiorstw. Przytoczone dane mówią też o ponad 20-proc. wzroście zatrudnienia. To znaczy, że nie tylko przez ostatnie 12 lat wzrosły pensje Polaków, ale też więcej osób zarabia. Aby pokazać to na konkretnych liczbach można obliczyć, że firmy zatrudniające ponad 9 osób wydały w samym tylko wrześniu 2007 roku ponad 15 mld złotych na wynagrodzenia. We wrześniu 2019 roku kwota ta opiewała już na ponad 32 miliardy. To najdobitniej pokazuje, że potencjalni nabywcy mieszkań mają dziś znacznie więcej pieniędzy niż pod koniec 2007 roku. To też dlatego wskaźniki, które w ramach HRE index odnoszą się do kondycji finansowej gospodarstw domowych, przyjmują relatywnie niskie wyniki. Po prostu przez lata zasobność portfeli Polaków rosła znacznie mocniej niż ceny mieszkań.

… a kredyty tańsze

Dobra sytuacja na rynku pracy pozwala też większej liczbie osób na zakup mieszkania z pomocą kredytu hipotecznego. Gdyby tego było mało, to ten w rodzimej walucie jest teraz znacznie tańszy niż przed laty. Zgodnie z danymi NBP przeciętny kredyt mieszkaniowy udzielany w pierwszej połowie 2019 roku był oprocentowany na 4,6%. 12 lat wcześniej było to 6,2%.

Oczywiście w 2007 roku sporą popularnością cieszyły się kredyty walutowe. Odpowiadały one za około 40% sprzedanych hipotek – wynika z danych ZBP. Te udzielane w pierwszej połowie 2007 roku były oprocentowane na 4,1%. Wynik ten zawyżyłby spread walutowy, a atrakcyjność kredytów frankowych ograniczała już wtedy rekomendacja S, w której myśl, aby zadłużyć się na 100 tysięcy złotych w ramach kredytu walutowego, trzeba było mieć zdolność kredytową pozwalającą na zaciągnięcie kredytu na 120 tysięcy złotych w rodzimej walucie. Z drugiej strony możliwe było zadłużenie się na ponad 100% wartości mieszkania, co dodatkowo pompowało wyceny mieszkań, których na rynku było po prostu za mało, aby sprostać potrzebom Polaków, którzy w niepohamowanym zachwycie poznawali uroki szybko rozwijającego się rynku kredytów mieszkaniowych.

Mieszkania mogłyby być droższe

Dlaczego takiego mechanizmu nie mamy dziś? Przecież mieszkań w Polsce wciąż brakuje (około 2 mln), a sytuacja finansowa polskich rodzin jest coraz lepsza, co tylko ułatwia dostęp do relatywnie tanich kredytów. Po pierwsze dziś deweloperzy budują około dwa razy więcej mieszkań niż 12 lat temu. Ponadto na drodze do nadmiernej ekspansji kredytowej stoją wydawałoby się niepozorne regulacje nałożone przez Komisję Nadzoru Finansowego. W ich myśl banki wymagają dziś przynajmniej 10-proc. wkładu własnego przy zakupie mieszkania na kredyt. Gdyby nie te ograniczenia, to mieszkania w Polsce mogłyby być nawet o kilkadziesiąt procent droższe niż są.

Możemy pozwolić sobie na więcej

Porzućmy jednak te rozważania makroekonomiczne i spójrzmy na kilka liczb, które do inwestorów czy nabywców mieszkań na własne potrzeby mogą trafić dobitniej, a które również pokazują jak daleko jesteśmy od mieszkaniowego szału, którego świadkami byliśmy w Polsce 12 lat temu. Postawmy się najpierw w roli osoby, która chce kupić mieszkanie dla siebie i swojej rodziny.

Bardzo obrazowe szacunki NBP z raportu za 2 kwartał 2019 roku pokazują, że za przeciętną miesięczną pensję rodacy mogą kupić 0,82 metrów przeciętnego „M” w dużym mieście. Ten wydawałoby się niewysoki wynik jest bez porównania lepszy niż analogiczny wynik z trzeciego kwartału 2007 roku (0,48 m kw.). Wtedy to faktycznie mieliśmy do czynienia z mieszkaniową bańką, a pęd do zakupu własnego „M” był bez porównania silniejszy niż dziś. Aby pokazać z jakiej skali szaleństwem mieliśmy wtedy do czynienia warto powiedzieć, że mieszkania musiałyby jeszcze zdrożeć o ponad 70%, aby pensja przeciętnego Polaka pozwalała dziś na zakup tak samo skromnej powierzchni, co u szczytu ostatniej hossy.

Kredyt bardziej przystępny

Spójrzmy jednak na sprawę też z innej perspektywy. Często Polacy kupują przecież mieszkania z pomocą kredytów hipotecznych. Dlatego ich optyka może być inna. Bardziej przemówiłby do nich argument o tym jaką część wynagrodzenia musieliby przeznaczyć na ratę kredytu zaciągniętego na zakup mieszkania. Przyjmijmy, że tym lokum byłoby 50-metrowe mieszkanie w stolicy. W III kwartale 2007 roku za tego rozmiaru „M” z drugiej ręki trzeba byłoby zapłacić prawie 457 tys. złotych – sugerują dane banku centralnego. Przy ówczesnym oprocentowaniu kredytu złotowego oznaczałoby to ratę 25-letniego kredytu na poziomie 2400 złotych (zakładamy zadłużenie się na 80% ceny lokalu). Przy ówczesnym poziomie wynagrodzeń w sektorze przedsiębiorstw oznaczałoby to konieczność wydania 123% średniej pensji.

Dziś sytuacja wygląda znacznie lepiej. Chcąc kupić takiej wielkości mieszkanie używane, trzeba się przygotować na wydatek rzędu 448 tys. złotych, co przy identycznych założeniach i obecnej – tańszej niż przed laty - ofercie kredytowej oznacza ratę na poziomie 2010 złotych. To oznacza, że rata taka pochłonęłaby 56% przeciętnego wynagrodzenia. Biorąc pod uwagę tylko tę zależność, oznacza to po prostu, że mieszkania musiałyby zdrożeć jeszcze o 120%, abyśmy mówili o bańce na rynku mieszkaniowym na miarę tej sprzed ponad dekady.

Rentowność najmu wyższa niż 12 lat temu

Jeszcze inne spojrzenie na tę sytuację mogliby mieć inwestorzy. Z ich punktu widzenia ważniejsze od poziomu cen i wynagrodzeń Polaków jest to ile na wynajmie mieszkania będą mogli zarobić. Znowu więc rzućmy okiem na konkretne liczby z trzeciego kwartału 2007 i analogicznego okresu 2019 roku.

12 lat temu wynajem mieszkania w stolicy mógł dać dochód roczny w kwocie odpowiadającej 4,1% ceny nabycia 50-metrowego lokum – wynika z szacunków HRE Investments opartych o dane banku centralnego. Mówimy tu już o zysku „na rękę”, czyli po uwzględnieniu podatków, kosztów transakcyjnych czy tego, że mieszkanie stoi puste przez miesiąc w roku, a do tego wymaga pewnych nakładów, aby nadawało się do wynajmu.

Dziś sytuacja jest zupełnie inna. Bazując na najnowszych danych NBP można oszacować rentowność wynajmu mieszkania w Warszawie na około 5,5%. To znaczy, że dopiero wzrost cen mieszkań o około 35% sprowadziłby rentowność wynajmu do poziomu sprzed 12 lat - oczywiście przy założeniu, że inne elementy tego równania pozostałyby niezmienione.

Zarobek na wynajmie był niższy niż odsetki

Ostatecznie możemy się też zastanowić nad perspektywą inwestora, który czy to ze względów podatkowych, czy skorzystania z mechanizmu dźwigni finansowej, podejmują ryzyko zakupu mieszkania na wynajem z pomocą kredytu hipotecznego. W tym wypadku kluczowe jest porównanie oprocentowania kredytu hipotecznego i potencjalnych zysków z wynajmu. Tu dane za rok 2007 znowu wyglądają zupełnie inaczej niż te za rok bieżący.

Podczas gdy przed dwunastu laty oprocentowanie kredytu hipotecznego przekraczało 6%, to rentowność wynajmu była niższa o ponad jedną trzecią. W tego typu porównaniu dziś sytuacja wydaje się znowu znacznie bardziej racjonalna. Na wynajmie mieszkania można zarobić „na rękę” 5,5%, a kredyty są tańsze, bo przeciętnie oprocentowane na 4,6% w skali roku. Tu znowu, abyśmy mogli mówić o bańce na miarę tej sprzed 12 lat, mieszkania musiałyby zdrożeć co najmniej o 80%. Dopiero wtedy zarobek na wynajmie byłby o jedną trzecią niższy niż koszt kredytu mieszkaniowego.

Uśredniając wszystkie dotychczasowe wyliczenia można dojść do wniosku, że ceny mieszkań musiałyby się niemal podwoić, abyśmy faktycznie mogli powiedzieć, że bieżąca hossa na rynku nieruchomości jest porównywalna z tą, z którą mieliśmy do czynienia przed 12 laty. Co ważne powyżej przedstawione wyliczenia pokazują, że z punktu widzenia inwestorów potencjał do wzrostu cen mieszkań jest niższy niż w przypadku osób kupujących mieszkania na własne potrzeby. To dobrze, bo oznacza to, że zmiany cen mają szansę naturalnie wyhamować. Chodzi o to, że inwestorzy widząc rosnące ceny mieszkań – a co za tym idzie też spadającą rentowność zakupu lokalu na wynajem – powinni stopniowo ograniczać zapotrzebowanie na mieszkania. Między innymi dlatego utrzymujemy prognozę sformułowaną przy okazji ostatniej publikacji indeksu HRE - w perspektywie 1-3 kwartałów ceny mieszkań w Polsce powinny wyhamować.

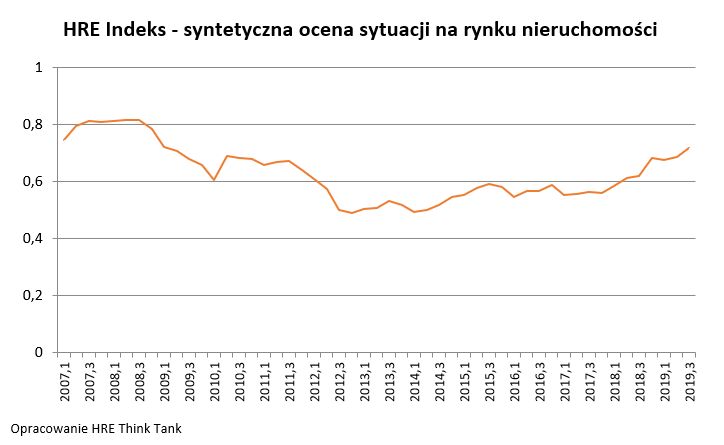

Syntetyczna ocena kondycji rynku mieszkaniowego – HRE index

Indeks stworzony przez HRE Think Tank to syntetyczna miara, która ma za zadanie w prosty sposób wskazać stan rynku mieszkaniowego. Na ocenę składa się zestaw 18 wskaźników, które badają zmiany cen, ale też kondycję sektora bankowego, gospodarstw domowych i budownictwa. Odczyt za 3 kwartał przyjął wartość 0,718. To o 3,1 pkt. proc. niż kwartał wcześniej i o 10 pkt. proc. więcej niż w analogicznym okresie przed rokiem. Od początku 2014 roku indeks pozostaje w stałym trendzie wzrostowym. Wciąż pozostajemy jednak poniżej rekordowych odczytów z lat 2007-8 (ponad 0,8).

Najmocniejsze napięcia obserwowaliśmy w trzecim kwartale w obszarze budownictwa. Główny powód, to fakt, że w bieżącym roku rozpoczęta zostanie budowa nawet około 230 tysięcy mieszkań. Byłby to najwyższy wynik od kilkudziesięciu lat. Subindeks, który bada kondycję budowlanki przyjął w trzecim kwartale br. wartość 0,874, czyli przekroczył pierwszy próg ostrożnościowy (0,85). W ostatnich latach deweloperzy borykają się z niedoborem ziemi pod budowę, ich rosnącymi cenami, a także coraz wyższymi kosztami materiałów i wykonawstwa. To te napięcia pokazują badane przez nas wskaźniki i to właśnie ta sytuacja jest jednym z ważnych powodów rosnących cen mieszkań. Po prostu deweloperzy w otoczeniu rosnących kosztów przerzucają gros z nich na kupujących mieszkania.

fot. mat. prasowe

HRE Indeks - syntetyczna ocena sytuacji na rynku nieruchomości

Indeks stworzony przez HRE Think Tank to syntetyczna miara, która ma za zadanie w prosty sposób wskazać stan rynku mieszkaniowego.

Przeczytaj także:

Ceny mieszkań w I kw. 2025 r.

Ceny mieszkań w I kw. 2025 r.

Ceny mieszkań w I kw. 2025 r.

Ceny mieszkań w I kw. 2025 r.

oprac. : eGospodarka.pl

Więcej na ten temat:

nieruchomości, rynek mieszkaniowy, ceny mieszkań, sytuacja na rynku mieszkaniowym

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}