Ceny mieszkań przestały rosnąć

2020-04-06 12:13

Przeczytaj także: Pandemia zatrzymała ceny mieszkań

Atak COVID-19 zmusza do rewizji wszystkich ekonomicznych prognoz formułowanych w ostatnich tygodniach czy miesiącach. Identyczny los spotkał najnowszy indeks HRE. Podobnie zadziałaliśmy rok temu, gdy większość obserwatorów rynku mieszkaniowego spodziewała się, że w 2019 roku będziemy mieli do czynienia ze spadkiem sprzedaży mieszkań i wolniejszym wzrostem ich cen. Na tym tle prognoza HRE Think Tank wydawała się znacznie bardziej optymistyczna. Czas pokazał, że mieszkania zdrożały o kilkanaście procent . Kosmetycznie wzrosła też liczba sprzedanych lokali.Dobre wyniki rynku mieszkaniowego w 2019 roku w pełni pokrywały się z prognozami formułowanymi przez HRE Think Tank rok temu.

Wzrost cen mieszkań miał hamować

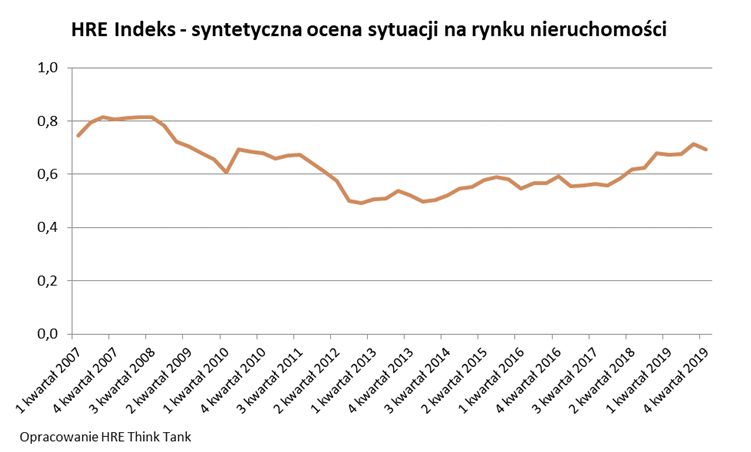

Zacznijmy jednak od zarysowania sytuacji, w której byliśmy na chwilę przed dotarciem do Polski COVID-19, czyli zobaczmy jakie są fundamenty rodzimego rynku mieszkaniowego. Na koniec 2019 roku indeks HRE, który jest syntetyczną miarą obrazującą w prosty sposób stan rynku mieszkaniowego, przyjął wartość 0,694. Na ten wynik składa się zestaw 18 wskaźników, które badają zmiany cen, ale też kondycję sektora bankowego, gospodarstw domowych i budownictwa.

Interpretacja tego wskaźnika, jak i jego składowych jest taka, że zarówno zbyt wysokie (ponad 0,85), jak i zbyt niskie (poniżej 0,15) odczyty sugerują nierównowagi na rynku. Podczas gdy wyniki wysokie sugerować mogą narastanie bańki spekulacyjnej, to wyniki niskie sugerują zapaść na rynku mieszkaniowym. Najnowszy odczyt pozostaje w strefie bezpiecznej, a do tego zanotowaliśmy niewielki spadek względem 3 kwartału 2019 r., co zawdzięczamy tonowaniu popytu na mieszkania przez banki.

Franklin D. Roosevelt

Nie znaczy to jednak, że w poszczególnych obszarach, kluczowych dla rynku nieruchomości, nie obserwowaliśmy zjawisk wartych szczególnej uwagi. I tak najmocniejsze napięcia zanotowaliśmy w obszarze cen. Subindeks odpowiedzialny za tę sferę przyjął pod koniec 2019 roku wartość 0,888 (o 1,9 pkt. proc. wyżej niż zarówno kwartał, jak i rok wcześniej). To znaczy, że ten wskaźnik pozostawał ponad pierwszym progiem ostrożnościowym (0,85).

Trudno się temu dziwić przy okazji dwucyfrowych wzrostów cen. Czynnikiem ograniczającym wzrost tego wskaźnika była inflacja. To dzięki niej realny wzrost cen mieszkań był w ostatnich miesiącach tonowany. Nasza pierwotna prognoza zakładała normalizację poprzez hamowanie cen w perspektywie 2 kwartałów. Wszystko wskazuje na to, że do jej realizacji dojdzie wcześniej.

Ponad pierwszym progiem ostrożnościowym pozostawał też subindeks badający sytuację na rynku budownictwa (0,87). Główny powód to fakt, że w 2019 roku rozpoczęto budowy ponad 237 tysięcy mieszkań, oddano do użytkowania ponad 207 tysięcy lokali, a urzędy wydały pozwolenia na budowy kolejnych 268 tysięcy nowych mieszkań i domów. Są to wyniki nienotowane od kilkudziesięciu lat. I choć te informacje cieszą, to ich konsekwencją były też rosnące ceny działek, robocizny i materiałów, na które popyt był po prostu wyższy niż zwykle.

fot. mat. prasowe

HRE Index - syntetyczna ocena sytuacji na rynku nieruchomości

Na koniec 2019 roku indeks HRE, który jest syntetyczną miarą obrazującą w prosty sposób stan rynku mieszkaniowego, przyjął wartość 0,694.

Bardzo ważne jest jednak to, że obserwowana koniunktura nie była bezpodstawna. Sytuacja finansowa gospodarstw domowych stanowiła jej kluczowy fundament. Tę też badamy za pomocą wskaźnika - subindeksu gospodarstw domowych. W tym wypadku mamy do czynienia z odczytem wskaźnika na poziomie 0,53. I choć w ostatnim czasie wartość tego indeksu rosła, to wciąż jest wyraźnie niższa niż w przypadku pozostałych składowych indeksu HRE. Jak tę sytuację interpretować? Po kilku latach, w trakcie których wynagrodzenia Polaków rosły szybciej niż ceny mieszkań, sytuacja się odwróciła. I choć do tej zmiany doszło zaledwie dwa lata temu, to po prostu w ostatnim czasie przeciętna pensja starczała na coraz mniejszy fragment mieszkania. W połączeniu z przyspieszającą inflacją miało to odzwierciedlenie w nastrojach Polaków. Te na początku 2020 roku były wciąż dobre, choć nie mieliśmy już do czynienia z historycznymi rekordami optymizmu.

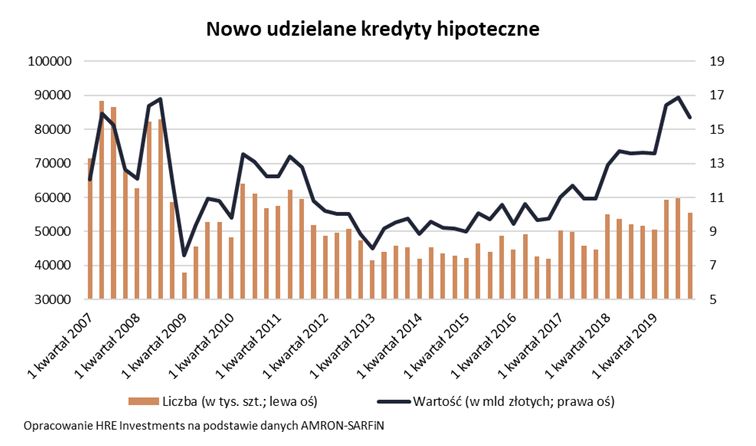

Co ciekawe, za spadkiem notowań indeksu HRE Think Tank stoją wskaźniki składające się na ocenę koniunktury w sektorze bankowym. Jest to o tyle zaskakujące, że w 2019 roku banki udzieliły kredyty mieszkaniowe o wartości prawie 63 mld złotych . Jest to najwyższy wynik w historii. Z drugiej strony wciąż daleko nam było do kredytowego boomu z roku 2007 pod względem liczby udzielonych kredytów. W 2019 roku było ich prawie 278 tysięcy podczas gdy 12 lat wcześniej o 40% więcej. I choć nie można nie doceniać solidnych wyników sprzedaży kredytów hipotecznych, to nawet pobieżna analiza pokazuje, że przyrost akcji kredytowej był w ostatnim czasie tonowany – tym bardziej jeśli bada się go w ujęciu realnym, a więc po skorygowaniu o inflację. Nie bez znaczenia jest też fakt, że same banki podchodziły mniej entuzjastycznie do finansowania hipotecznego odrzucając coraz większą część wniosków kredytowych. Szczególnie dotyczy to kredytów zaciąganych przez inwestorów, czyli na kolejne lokale, które nie są wykorzystywane na zaspokojenie własnych potrzeb mieszkaniowych. Banki w ostatnich miesiącach podnosiły też koszt kredytów mieszkaniowych. To wszystko prowadziło do ograniczania popytu generowanego kredytem.

fot. mat. prasowe

Nowo udzielone kredyty hipoteczne

W 2019 roku banki udzieliły kredyty mieszkaniowe o wartości prawie 63 mld złotych.

Silne fundamenty

Mimo tych działań rok 2019 był jak dotychczas najlepszym czasem dla rynku mieszkaniowego. Skala obrotów osiągnęła historyczne maksimum nie tylko dzięki rosnącym cenom, ale też rosnącej liczbie zawieranych transakcji. Niestety atak koronawirusa utrudnia w 2020 roku kontynuację tej dobrej passy. Trudno się temu dziwić. Ze względu na wprowadzone środki ostrożności, zarówno kupujących jak i sprzedających, jest od drugiej połowy marca na rynku po prostu mniej. Póki co wszystko wskazuje na to, że mamy teraz do czynienia z przenoszeniem transakcji na przyszłość, a nie ich zaniechaniem. Potwierdzają to chociażby dane na temat ruchu w internecie, które sugerują, że Polacy szukający dotychczas mieszkań, nie zmieniają swoich planów. Do tego szczególnie teraz wiele osób może w tych niepewnych czasach dojść do wniosku, że to właśnie nieruchomości będą dla nich bezpieczną przystanią dla kapitału.

Ceny mieszkań czeka stabilizacja

HRE Think Tank prognozuje, że w perspektywie 1-2 kwartałów czeka nas stabilizacja cen mieszkań, mimo że jeszcze pod koniec 2019 roku mieszkania w największych miastach drożały o prawie 13% (r/r). Ważna jest tu kluczowa cecha rynku mieszkaniowego - ograniczona płynność. W odróżnieniu od giełdy nieruchomości praktycznie nie da się sprzedać pod wpływem impulsu. W efekcie zarówno sprzedający, jak i kupujący mieszkania mają więcej czasu na dokładne rozeznanie sytuacji. Z punktu widzenia naszej prognozy kluczowi są jednak sami sprzedający, którzy co do zasady nie są zbyt płochliwi i wolą przeczekać niepewność niż sprzedać mieszkanie z dyskontem. Efekty już widać. 27 marca (11 dni po decyzji o zamknięciu szkół) obserwujemy 6-proc. spadek ogłoszeń o chęci sprzedania mieszkań.

Podobne mechanizmy działają w gronie pojedynczych właścicieli, jak i firm deweloperskich. Te drugie mają za sobą co najmniej 7 tłustych lat. Z tej perspektywy, nawet kilka miesięcy utrudnień związanych z koronawirusem nie wydają się czymś, co mogłoby zatrząść rynkiem nieruchomości w Polsce. Warto przypomnieć, że podczas ostatniego kryzysu, na spadki cen mieszkań deweloperskich trzeba było czekać nawet kilka lat. Jeśli firmom zacznie zależeć na większej sprzedaży, to zamiast obniżek, najpierw zaproponują co najwyżej jakieś bonusy – tańsze pakiety wykończeniowe, darmowe miejsca postojowe albo komórki lokatorskie. Skala takich promocji powinna jednak być ograniczona ze względu na bardzo dobrą kondycję branży.

Oczywiście nie znaczy to, że na rynku nie pojawią się okazje – mieszkania przecenione przez osoby, które pomimo niesprzyjających warunków, muszą dokonać transakcji. Na takich sprzedających już dziś czekają inwestorzy oportunistyczni skłonni kupić mieszkanie po trochę niższej cenie. Na podobnej zasadzie działają deweloperzy. Wiele firm chce wykorzystać okres niepewności, aby pozyskiwać nowe działki z nadzieją, że ich właściciele będą w trakcie epidemii bardziej elastyczni podczas negocjacji.

Bańki nie ma

W tym miejscu warto też przypomnieć, że dotychczasowa sytuacja na rynku mieszkaniowym była znacznie bardziej racjonalna niż ta, z którą mieliśmy do czynienia pod koniec 2007 roku. Wtedy za roczną pensję można było kupić mniej niż 6 metrów mieszkania w dużym mieście (pod koniec 2019 roku ponad 9). Gdyby tego było mało, chcąc z pomocą kredytu kupić mieszkanie dwupokojowe w Warszawie w 2007 roku trzeba było na ratę kredytu z 20-proc. wkładem własnym wydać nawet ponad 120% średniego wynagrodzenia. Pod koniec 2019 roku wystarczyło trochę ponad pół średniej pensji. Do tego ponad 12 lat temu na wynajmie można było zarobić mniej niż na bankowej lokacie, co sugeruje, że wtedy Polacy kupowali mieszkania raczej z nadzieją, że zarobią na wzroście ich wartości.

W ostatnim czasie prym wiodło natomiast podejście zakładające długoterminową inwestycję w wynajem. Większość kupujących dysponowała gotówką, a nie kredytem - jak w 2007 roku. Wciąż popyt na nieruchomości w Polsce jest też pochodną faktu, że nad Wisłą po prostu brakuje mieszkań (ok. 2 mln – wynika z szacunków HRE Think Tank). Całe szczęście wciąż relatywnie niska była też skala zakupów spekulacyjnych w Polsce. Odpowiadały one za co najwyżej kilka procent transakcji na rynku nieruchomości - szacuje HRE Think Tank.

Jest to o tyle ważne, że to właśnie spekulanci mogą być teraz ważną grupą, która będzie dostarczała wcześniej wspomnianym inwestorom oportunistycznym okazji. Nie należy przeceniać jednak rynku pod tym względem. Przeciętni nabywcy mogą przecież skorzystać z pomocy oferowanej przez Fundusz Wsparcia Kredytobiorców. Osobom posiadającym kredyty mieszkaniowe, a które znalazły się w trudnej sytuacji, pozwala on skorzystać ze wsparcia w spłacaniu rat (pomoc do 72 tys. zł przez 3 lata). To, nawet w sytuacji znacznie gorszej niż aktualna epidemia, powinno wyraźnie ograniczyć problemy zadłużonych obywateli. W efekcie narzędzie to powinno okazać się bardzo efektywnym bezpiecznikiem niepozwalającym na nadmierne przeceny mieszkań.

Problemów należy natomiast spodziewać się w segmencie condohotelowym oraz najmu krótkoterminowego. Na tym tle znacznie lepiej powinien zachowywać się rynek najmu długoterminowego – chociażby ze względu na to, że okres epidemii nie sprzyja zmianie mieszkań i dotychczasowi najemcy powinni być bardziej skłonni do przedłużania umów. Nie obserwujemy też masowego odpływu pracowników ze Wschodu, którzy odpowiadają za sporą część popytu na mieszkania. Inną kwestią jest to, na ile zawirowania gospodarcze przełożyć się mogą na wzrost bezrobocia i w konsekwencji rozwiązywanie umów.

Jak wojna w Ukrainie wpłynęła na rynek nieruchomości?

Jak wojna w Ukrainie wpłynęła na rynek nieruchomości?

oprac. : eGospodarka.pl

Przeczytaj także

Poprzedni artykuł

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (2)

-

majawerka / 2020-04-23 08:28:05

Komentarz edytowany 1 raz (ostatnio 2020-04-23 08:28:25)

akurat ja już kupiłam mieszkanie na osiedlu Bliżej Gwiazd na Mehoffera ale wiedziałam od początku że nie stracę na tym w żadnym wypadku bo takie atrakcyjne mieszkanie zawsze mogę potem wynajmować i na tym zarabiać w razie gdyby moje plany uległy zmianie i np wyjechałabym do pracy za granicę [ odpowiedz ] [ cytuj ]

-

Najnowsze w dziale Nieruchomości

-

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

-

Jak deweloperzy przyjęli konieczność ujawniania cen mieszkań?

-

Fotowoltaika a awaria prądu. Czy panele słoneczne zapewnią energię podczas przerwy w dostawie prądu?

-

Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}