Mieszkanie z rodzicami: brak samodzielności czy ekonomia?

2020-06-20 00:36

Brak pieniędzy uniemożliwia wyprowadzkę od rodziców © drubig-photo - Fotolia.com

Ponad 40% dorosłych Polaków wciąż mieszka z rodzicami

2,4 mln – aż tyle dorosłych Polaków (w wieku 25-34) wciąż mieszka z rodzicami. Jest to jeden z najwyższych wyników w Europie. Powody są przede wszystkim ekonomiczne. Dają więc szerokie pole do popisu dla rządzących.

Przeczytaj także: Ile czekamy na wyprowadzkę od rodziców?

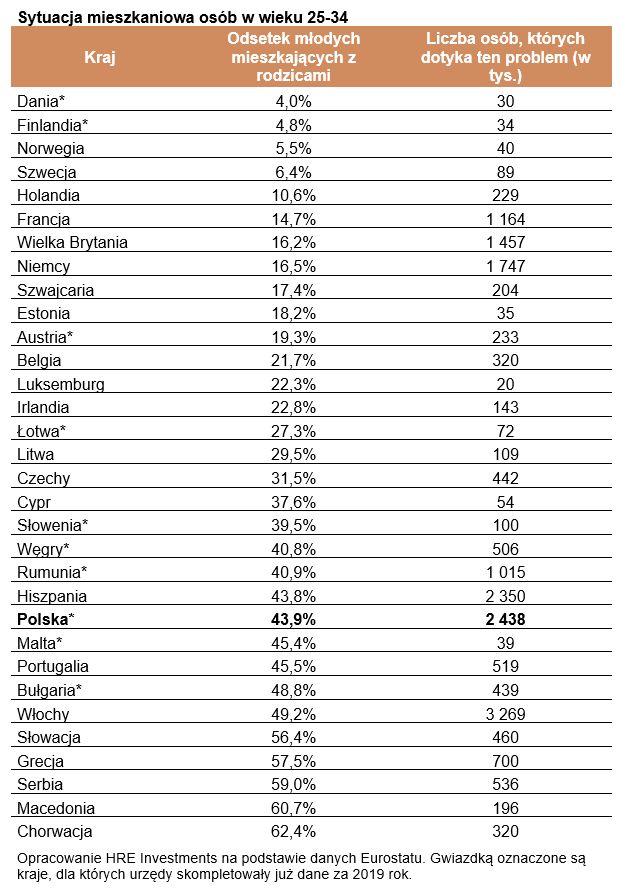

Do Eurostatu spływają już z urzędów statystycznych poszczególnych krajów pierwsze podsumowania sytuacji mieszkaniowej młodych obywateli starego kontynentu. Z tych dotyczących Polski wynika, że w gronie osób w wieku 25-34 lat wciąż aż 43,9% osób mieszka z rodzicami. Jest to tym bardziej uderzające, że mówimy i grupie wiekowej, która co do zasady zakończyła naukę w szkołach wyższych, powinna pracować, usamodzielniać się czy zakładać rodziny. Problem dotyczyć może aż 2,4 mln Polaków w wieku 25-34 lat.Zanim zabrniemy dalej, należy dodać jedną uwagę metodologiczną – w badaniu nie są uwzględnione osoby, które obecnie nie mieszkają samodzielnie lub z rodzicami, ale np. w akademikach (studenci) czy koszarach (żołnierze). W ich przypadku urząd nie jest bowiem w stanie ocenić czy po tym jak osoby te będą musiały opuścić obecne miejsce zamieszkania, zdecydują się one na powrót do domu rodzinnego czy raczej wynajmą lub kupią samodzielne mieszkanie. Z punktu widzenia urzędu nie można więc uznać, że mieszkając w akademiku opuściło się dom rodzinny na stałe.

Wróćmy jednak do danych urzędu statystycznego. Przez ostatnie lata sytuacja mieszkaniowa dorosłych, choć wciąż młodych Polaków, bardzo wyraźnie się pogarszała. Dopiero ostatnie lata przyniosły niewielką poprawę. Z najgorszą sytuacją mieliśmy do czynienia w 2015 roku, kiedy na mieszkanie z rodzicami "skazanych" było 46% osób w wieku 25-34 lat. Od tego czasu kolejne lata przynoszą odczyty sugerujące powolną poprawę.

Polska poniżej unijnej średniej

Porównajmy się jednak też z innymi krajami. Gorsza sytuacja mieszkaniowa panuje jedynie w 9 krajach na 32 przebadane. Najgorzej jest w Chorwacji, Macedonii, Serbii, Grecji i Słowacji, gdzie odsetek młodych mieszkających z rodzicami przekracza 50%.

Z drugiej strony zaledwie po kilka procent osób z badanej grupy wiekowej mieszka z rodzicami w takich krajach jak Dania, Finlandia, Norwegia czy Szwecja W efekcie tam problem mieszkania z rodzicami dotyka nie miliony, ale zaledwie tysiące dorosłych osób.

Pieniądze najważniejszą barierą

Nawet pobieżna analiza wyników zebranych przez Eurostat pokazuje, że jednym z głównych powodów, dla których młodzi decydują się na mieszkanie z rodzicami, są pieniądze. To dlatego problem w większym stopniu dotyka biedniejszych krajów starego kontynentu. Ponadto nie jest tajemnicą, że osoby młode przeważnie zarabiają mniej, a konieczność posiadania wkładu własnego znacznie utrudnia zakup pierwszego mieszkania. Oczywiście do wyboru jest też najem, ale na przykład w Polsce bez wątpienia spora część młodych woli własne „cztery kąty”. Nie jest to jedynie specyfiką nadwiślańską. Powód, dla którego wiele osób woli własność, jest prozaiczny – jeśli w danym miejscu planujemy mieszkać dłużej – to najem jest często po prostu droższy niż zakup na kredyt.

fot. mat. prasowe

Sytuacja mieszkaniowa osób w wieku 25-34

W krajach skandynawskich problem mieszkania dorosłych z rodzicami dotyka nie miliony, ale zaledwie tysiące osób.

Szwedzi wyprowadzają się rekordowo szybko, a Południowcy wolno

Bardzo mocno zarysowane są też kulturowe powody do wyprowadzki lub pozostawania w domu rodzinnym. Na przykład Szwedzi, Duńczycy czy Finowie średnio już w wieku od 18 do 22 lat zmieniają adres zamieszkania. U podstaw tego wyniku nie leży jednak tylko zasobność portfeli. W Szwecji rekordowo niski wiek przy wyprowadzce to często pochodna faktu, że mówimy tu o bardzo dużym kraju o małej gęstości zaludnienia. W efekcie spora część ludzi młodych już w wieku kilkunastu lat wyprowadza się z domu rodzinnego, aby kontynuować naukę w bardzo często odległych od domu miastach. Nie bez znaczenia jest też wychowanie i kultura, które za standard uznają szybkie usamodzielnianie się, a model ten wspierają darmowe szkolnictwo i system stypendiów.

Na drugim biegunie znajdziemy głównie kraje południa Europy. Przykładem są kraje basenu Morza Śródziemnego. Tam szczególnie dorośli mężczyźni znacznie później, niż ich rówieśnicy z północy, decydują się na wyprowadzkę z rodzinnego domu. Jest to efekt wzorca kulturowego. Trend ten bez wątpienia wzmacniało w ostatnich latach wysokie bezrobocie wśród ludzi młodych.

Nie tylko pieniądze, ale też dojrzałość

I choć wcześniej wspomniane dwa powody wydają się kluczowe dla zaprezentowanych powyżej wyników, to nie można zapomnieć o samym procesie dojrzewania. Potwierdzają to dane Eurostatu, z których wynika, że na wyprowadzkę – milowy krok na drodze do dojrzałości – wcześniej decydują się kobiety, które przecież wg statystyk zarabiają przeciętnie mniej niż mężczyźni. I tak na przykład w Polsce panie opuszczają dom rodzinny w wieku 26,3 lat, a panowie prawie 1,5 roku później. W całej Europie różnica jest jeszcze większa, bo kobiety wyprowadzają się w wieku 25 lat, a mężczyźni dwa lata później.

Pomoc w opuszczeniu gniazda

Sposobów na rozwiązanie tych problemów jest cała masa. Choć rząd ma bardzo ograniczone pole manewru w kwestii mody czy światopoglądu obywateli, to może oddziaływać na możliwości finansowe osób młodych poprzez różne programy rządowe. I tak na przykład rodzimy program Mieszkanie + ma za zadanie budowę większej liczby mieszkań. Cel jak najbardziej szczytny, bo jak wiadomo im większa podaż, tym przystępniejsza cena. Póki co jednak liczba budowanych w ramach programu mieszkań rozmija się z założeniami.

A jak radzą sobie władze innych krajów? Jednym z bardzo głośnych rozwiązań było to co zrobili Węgrzy. Zaproponowali oni rodzinom dopłaty do zakupu mieszkań zależne od liczby dzieci (od 600 tys. forintów przy jednym dziecku do 10 milionów forintów w przypadku co najmniej trójki dzieci). Niecodzienne jest jednak to, że na dopłaty mogą liczyć także przyszli rodzice – jeśli zobowiążą się do posiadania założonej liczby dzieci. Na urodzenie lub przysposobienie pierwszej pociechy mają wtedy 4 lata, podczas gdy co najmniej trójka dzieci musi się pojawić w rodzinie w przeciągu 10 lat.

Mało tego, przyszli rodzice mogą się też ubiegać o subsydiowane przez państwo pożyczki w kwocie do 10 milionów forintów. Są one okresowo bezpłatne. Gdyby tego było mało, to urodzenie się kolejnych dzieci powoduje, że okres bez odsetkowy jest przedłużany. Co więcej, w przypadku urodzenia się drugiego dziecka można wnioskować o umorzenie 30% pożyczki, a urodzenie trzeciej pociechy oznacza możliwość spłaty całej pozostałej kwoty przez budżet państwa.

")

fot. mat. prasowe

Odsetek osób w wieku 25-34, które mieszkają w Polsce z rodzicami (w %)

Najgorzej było w 2015 roku, kiedy z rodzicami mieszkało wciąż prawie 46% osób w wieku 25-34 lat.

W Danii natomiast działa mocno dotowany program budownictwa spółdzielczego. Z danych portalu Housing Europe wynika, że tam co piąte mieszkanie dostarczone zostało przez organizacje non-profit (spółdzielnie), które finansują budowę nieruchomości przeważnie z niewielkim udziałem wpłat najemców, np. 2 %. Większość, bo 91% pochodzi z kredytu gwarantowanego przez gminę, a brakujące 7% – z nieoprocentowanej pożyczki udzielanej także przez gminę.

Koszty finansowania lokatorzy pokrywają w czynszu. Aby zapisać się do takiej spółdzielni trzeba mieć 15 lat. System ten jest o tyle dobrze przemyślany, że wysokość czynszu zależy od kosztów obserwowanych w długim terminie. W efekcie okresowe spadki stóp procentowych nie obniżają czynszu, a nadwyżka zbierana jest przez ogólnokrajowy fundusz z przeznaczeniem na remonty i finansowanie kolejnych inwestycji.

Ostatnio ciekawy mechanizm zaczął działać też w Nowej Zelandii. Wraz z rozpoczęciem epidemii koronawirusa, tamtejszy bank centralny zezwolił bankom na udzielanie kredytów bez wymaganego wkładu własnego. Sama taka decyzja nie miałaby większego sensu, bo banki nie chciałyby przecież ponosić dodatkowego ryzyka, ale czasowa likwidacja wymagań dotyczących wkładu własnego nie była osadzona w próżni. Na Antypodach działa bowiem system gwarancji dla osób kupujących relatywnie tanie pierwsze własne „cztery kąty”. Wymaganiem jest posiadanie w gotówce 5% wkładu własnego (zamiast standardowych 20%). Resztę wymaganego przez bank wkładu własnego gwarantuje publiczny podmiot działający na rynku nieruchomości (Kaniga Ora). Co kluczowe, jest to wsparcie dla osób mających pracę i posiadających zdolność kredytową, które jedynie nie mają odłożonego 20-proc. wkładu własnego. Dopuszczalne jest też ubieganie się o ten rodzaj wsparcia przez osoby posiadające wcześniej nieruchomość, ale obecnie będące w sytuacji finansowej zbliżonej do tej, w której jest przeciętny nabywca pierwszego mieszkania lub domu.

Ten mechanizm także w Polsce mógłby się przydać – szczególnie dziś - w momencie, w którym większość banków znacznie podniosła wymagania odnośnie wkładu własnego. W efekcie skutecznie utrudniono osobom młodym i słabiej zarabiającym zakup własnego mieszkania. Program wzorowany na nowozelandzkim niewielkim kosztem dla budżetu pomógłby osobom młodym w zakupie swojego pierwszego własnego mieszkania. Przy tym pozwoliłby on bankom na utrzymanie skali akcji kredytowej, za czym głośno opowiada się Narodowy Bank Polski w swoim czerwcowym raporcie o stabilności systemu finansowego.

Bartosz Turek, główny analityk

Przeczytaj także:

Młodych Polaków nie stać na pierwsze mieszkanie

Młodych Polaków nie stać na pierwsze mieszkanie

Młodych Polaków nie stać na pierwsze mieszkanie

Młodych Polaków nie stać na pierwsze mieszkanie

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]](https://s3.egospodarka.pl/grafika2/ceny-mieszkan/Od-dzisiaj-ceny-mieszkan-musza-byc-jawne-Mamy-oczekiwac-samych-korzysci-267695-50x33crop.jpg "Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]") Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

{kind=link}

{kind=link}