Ceny mieszkań oparły się pandemii, inaczej kredyty hipoteczne

2020-07-24 10:01

Pandemia na razie bez wpływu na ceny mieszkań © thanksforbuying - Fotolia.com

Przeczytaj także: Program Pierwsze Mieszkanie szansą na pobudzenie rynku mieszkaniowego?

Ceny mieszkań z drugiej ręki nie dają odetchnąć

Pojawienie się w naszym kraju COVID-19, wbrew oczekiwaniom, nie zatrzęsło rodzimym rynkiem mieszkaniowym. W kwietniu, wraz z wprowadzeniem najostrzejszych restrykcji, publikowany w Barometrze Metrohouse i Gold Finance Indeks Popytu spadł wprawdzie do najniższego w historii poziomu 26 pkt., ale już w czerwcu zdołał odzyskać wartość sprzed roku.

– Nie jest to niczym nadzwyczajnym, że w takich momentach bardziej zabiegamy o zabezpieczenie siebie i swojej rodziny, oddalając nieco plany związane z np. z zakupem nieruchomości. Optymistyczne jest jednak to, że Indeks bardzo szybko powrócił do znacznie wyższych wskazań - tłumaczy Marcin Jańczuk, autor raportu Barometr Metrohouse i Gold Finance 2 kw. 2020 r.

Efektów pandemii nie widać również w cenach mieszkań - na żadnym z analizowanych przez Metrohouse rynków mieszkań z drugiej ręki nie wystąpiły spadki.

fot. mat. prasowe

Średnie ceny transakcyjne na rynku wtórnym

W każdym z analizowanych przez Metrohouse rynków mieszkań z drugiej ręki nie wystąpiły spadki.

W odniesieniu do I kw. 2020 r. w pandemicznym okresie ruchy cen zwykle nie przekraczały 1 proc. (Wrocław, Warszawa, Poznań, Gdańsk) lub minimalnie przekraczały 1 proc. (1,1 proc. w Łodzi). Wyjątkiem jest Kraków, gdzie nabywcy kupowali zwykle nieruchomości lepiej zlokalizowane, co widać we wzrostach średniej ceny, która zbliża się już do poziomu 9000 zł za m kw. O ile w I kw. br. różnica w cenie m kw. między Warszawą i Krakowem wynosiła ponad 1800 zł, obecnie dystans zmniejszył się do niecałych 1200 zł. W przypadku stolicy warty odnotowania jest fakt przekroczenia średniej ceny sprzedaży m kw. ponad magiczny poziom 10000 zł. Taka cena m kw. występuje w 49 proc. transakcji, podczas gdy na rynku w zasadzie nie widać już transakcji w cenach poniżej 7000 zł za m kw.

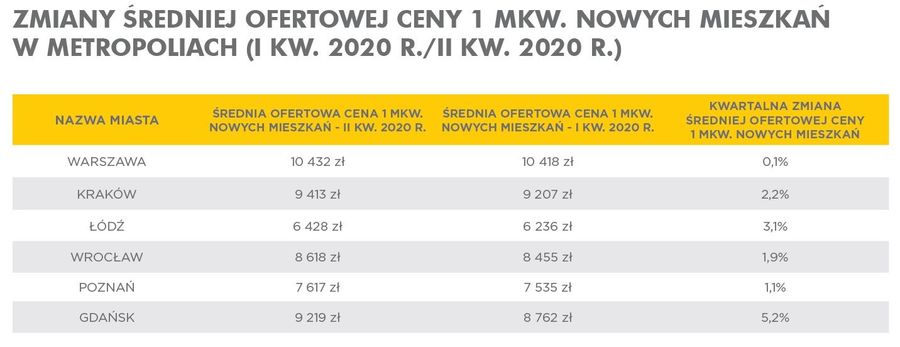

Rynek pierwotny: wyhamowanie w stolicy, poza tym stabilizacja cen

Na rynku deweloperskim w II kw. w pięciu na sześć analizowanych miast odnotowaliśmy wzrosty cen. W Krakowie, Wrocławiu i Poznaniu nie są one jednak tak duże jak w I kwartale, co może wskazywać na cenową stabilizację. Najwyższe wzrosty względem poprzedniego kwartału miały miejsce w Gdańsku (5,2 proc.) i w Łodzi (3,1 proc.). Natomiast stolica od stycznia do marca br. była liderem wzrostów z kwartalnym wynikiem na poziomie 6,7 proc. W kolejnym kwartale ceny nowych „M” z Warszawy praktycznie się zatrzymały, a podaż wyraźnie wzrosła.

fot. mat. prasowe

Zmiany średniej ceny ofertowej 1 mkw. nowych mieszkań

Najwyższe kwartalne wzrosty odnotował Gdańsk.

- Pod koniec II kw. 2020 r. rynek mieszkań w Gdańsku cechował się już znacznie wyższym udziałem nowych lokali z ceną ofertową ponad 10 000 zł/mkw. niż Kraków i Wrocław, mówi Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.Wspomniane mieszkania stanowiły 35,4 proc. oferty deweloperów z Gdańska. Analogiczne wyniki dotyczące Krakowa i Wrocławia wynosiły odpowiednio 29,9 proc. oraz 25,9 proc. Na terenie Poznania i Łodzi nowe „M” z ceną ofertową ponad 10 000 zł/mkw. miały minimalny udział. Łódzki rynek w II kw. 2020 r. nadal wyróżniał się wysokim udziałem (80,4%) nowych lokali kosztujących od 5000 zł/mkw. do 7000 zł/mkw.

– Odsetek nowych gdańskich mieszkań z ceną ofertową 6000 zł/mkw. - 7000 zł/mkw. (28,7%) pozostawał zaskakująco wysoki. To potwierdza, że w Gdańsku jest stosunkowo niewiele mieszkań ze średniej półki cenowej, mówi Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.Warto odnotować, że w II kw. 2020 r. szybko rósł też udział najdroższych mieszkań z Krakowa i Wrocławia.

Wirus nie wyhamował inwestycji w mieszkanie

Pandemia nie osłabiła zanadto trendu inwestycyjnego w nieruchomości. Z ankiet potransakcyjnych wynika, że nadal 37 proc. zakupów było powiązanych z inwestycjami. Można było oczekiwać, że Polacy w tym trudnym okresie będą oddalać poważniejsze decyzje zakupowe na bardziej stabilny okres, ale jak widać nieruchomości są w dalszym ciągu postrzegane jako bezpieczna forma lokowania nadwyżek finansowych. Tempo sprzedaży nieruchomości także jest wyjątkowo dobre. W porównaniu do analogicznego kwartału zeszłego roku czas sprzedaży skrócił się. Dziś na sprzedaż mieszkania potrzeba średnio 83 dni.

Dłuższe oszczędzanie na wkład własny do kredytu

Drugi kwartał 2020 przyniósł nam spore zmiany w ofertach banków. Kolejne banki zwiększały wysokość wymaganego wkładu własnego i jest już trudno o dobry kredyt z 10% wkładem własnym. Zdecydowana większość ofert wymaga od klienta zaangażowania przynajmniej 20% lub nawet 30% wkładu własnego (ING Bank).

– Ze względu na niskie stopy procentowe banki zaczęły rekompensować sobie zyski poprzez wzrost marż. Już w tej chwili trudno jest znaleźć oferty poniżej 1,9% marży nawet przy 20% wkładzie własnym. Spodziewamy się, że ta tendencja się utrzyma i oferty niskomarżowych kredytów hipotecznych szybko do nas nie powrócą, mówi Andrzej Łukaszewski, ekspert finansowy z Gold Finance.

W tych wyjątkowych czasach możemy znaleźć pozytywny impuls. Bardzo powoli, ale jednak do przodu, niektóre banki znoszą pewne obostrzenia które nałożyły w początkowej fazie pandemii. Po wcześniejszym wykluczeniu dochodu z działalności gospodarczej, niektóre banki zaczęły dopuszczać (przynajmniej dla wybranych branż) tą formę osiągania dochodu. Głownie chodzi o branże, które najmniej ucierpiały na sytuacji z koronawirusem lub nawet na niej zyskały. Jeśli nie dotknie nas druga fala COVID-19 to rynek liczy, że ten trend łagodzenia restrykcji się utrzyma. Drugą pozytywną informacją, jest wzrost średniej zdolności kredytowej.

– Wynika to bezpośrednio z nominalnego oprocentowania kredytów, co przekłada się na wysokość raty stanowiącej niższe obciążenie budżetu domowego. Należy równocześnie brać pod uwagę aktualną wewnętrzną politykę kredytową banku, która w każdym z przypadków będzie miała indywidualne podejście do sposobu wyliczania zdolności, tłumaczy Andrzej Łukaszewski z Gold Finance.

Według szacunków zawartych w Barometrze Metrohouse i Gold Finance w II kw. 2020 r. wartość udzielonych w analizowanym okresie kredytów hipotecznych wynosi 15,6 mld zł. Jest to wynik gorszy od rekordowego I kw. o ponad 1,5 mld. zł.

Wynajem mieszkania czy zakup na kredyt - co aktualnie bardziej się opłaca?

Wynajem mieszkania czy zakup na kredyt - co aktualnie bardziej się opłaca?oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

Najnowsze w dziale Nieruchomości

-

Nowe zasady korzystania z balkonów i tarasów z punktu widzenia zarządcy nieruchomości

-

Wynajem czy sprzedaż mieszkania kupionego na kredyt? Sprawdzamy co bardziej się opłaca

-

Mikrotrendy na rynku nieruchomości - jak i gdzie przeprowadzają się Polacy?

-

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}