Rosną ceny mieszkań i wymagania co do wkładu własnego

2020-07-23 13:43

Jak wynika z najnowszego raportu Expandera i Rentier.io, w II kwartale br. ceny mieszkań były nieco wyższe (1,5%) niż w poprzednich trzech miesiącach. Pozytywnie zaskakują dane dotyczące ilości składanych wniosków o kredyty hipoteczne i wydawanych pozwoleń na budowę. Z drugiej strony sprzedaż nowych mieszkań spada, a wymogi względem wkładu własnego są wyśrubowane już niemal we wszystkich bankach.

Przeczytaj także: Kredyty hipoteczne najtańsze w historii, a ceny mieszkań nadal wysokie

Z tego tekstu dowiesz się:

- Jak w ostatnim czasie kształtowały się ceny mieszkań?

- Czy 10-procentowy wkład własny znikł z rynku?

- Jak wygląda dostępność kredytu hipotecznego?

Ceny ofertowe stanęły w miejscu

Na potrzeby najnowszego raportu Expandera i Rentier.io dokonano analizy 111 830 ogłoszeń ofert sprzedaży mieszkań z rynku pierwotnego i wtórnego, które pojawiły się od 1 kwietnia do 30 czerwca 2020 r. w 15 największych miastach naszego kraju.

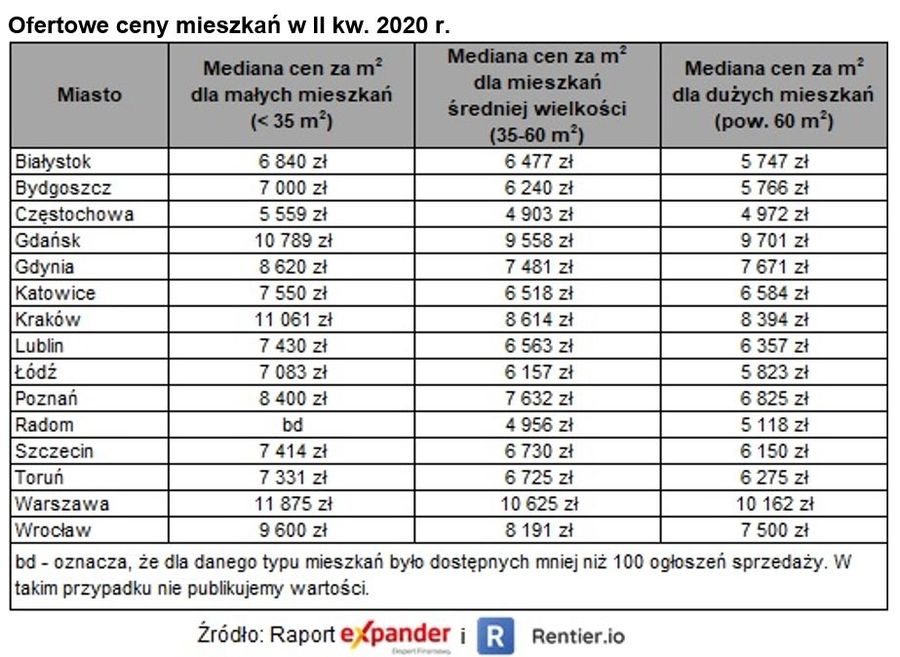

Wynika z nich, że spadki cen mieszkań należały ostatnio do rzadkości, a w większości miast stawki wręcz wzrosły. Rynkowy rekord padł w Gdańsku, gdzie mediana cen z ofert sprzedaży dużych mieszkań (pow. 60 m2) wynosi 9 700 zł za m2, a więc jest aż o 9% wyższa niż w I kw. 2020 r. Przeciętnie w badanych miastach ceny ofertowe są o 1,5% wyższe niż kwartał wcześniej.

fot. mat. prasowe

Ofertowe ceny mieszkań w II kw. 2020 r.

Rekordzistą są duże mieszkania (pow. 60 m2) w Gdańsku.

Dane dotyczące cen mieszkań prezentować się mogą dość egzotycznie, jeśli zestawić je z najnowszymi doniesieniami z rynku. W II kwartale br. giełdowi deweloperzy sprzedali w o blisko 1/3 mniej mieszkań niż przed rokiem. JLL donosi, że w Warszawie, od kwietnia do połowy maja, klienci wycofali się z zakupu aż 580 mieszkań, na które wcześniej wpłacili już zaliczkę lub zadatek. Coraz częściej słychać też o promocjach, w ramach których kupujący mieszkanie może otrzymać za darmo miejsce parkingowe, za które jeszcze kilka miesięcy temu trzeba było zapłacić kilkadziesiąt tysięcy złotych. Do tego banki mocno zaostrzyły kryteria przyznawania kredytów hipotecznych.

Dlaczego ofertowe ceny mieszkań nie spadają

Na przeciętny poziom cen ofertowych może wpływać to, że mieszkania z atrakcyjnymi cenami są sprzedawane, co sprawia, że ogłoszenie znika. Te z wysokimi cenami wciąż są natomiast widoczne i wpływają na statystyki poziomu cen. Warto też pamiętać, że ceny ofertowe to tylko oczekiwania sprzedających. Ceny po jakich są zawierane transakcje są znacznie niższe niż te podawane w ofertach. Z danych NBP wynika, że dla siedmiu największych miast już w I kwartale średnia cena transakcyjna na rynku wtórnym była aż o 16% niższa niż ofertowa. Kolejnym istotnym elementem jest to, że dane o cenach ofertowych nie uwzględniają obniżek polegających na tym, że kupujący za darmo otrzymuje miejsce postojowe czy komórkę. W ten sposób cenę można obniżyć np. o 10%, a nie będzie tego widać w statystykach, gdyż cena samego mieszkania się nie zmienia.

Pojawiają się pozytywne sygnały

Musimy też dodać, że wymienione na początku tekstu negatywne informacje dotyczą w dużej mierze kwietnia i maja. Pierwsze dane z czerwca i lipca sugerują poprawę sytuacji. GUS opublikował wskaźnik ufności konsumenckiej w lipcu. Jego poziom wskazuje, że nastroje konsumentów systematycznie się poprawiają. Podobne wnioski można wyciągnąć z rosnącej liczby wniosków o kredyty hipoteczne. Zaskakująco dobrze wyglądają też dane GUS o liczbie wydanych w czerwcu pozwoleń na budowę mieszkań. Było ich o 19% więcej niż przed rokiem. Dla porównania jeszcze w maju obserwowaliśmy drastyczny spadek - ich liczba była aż o 29% niższa niż przez rokiem.

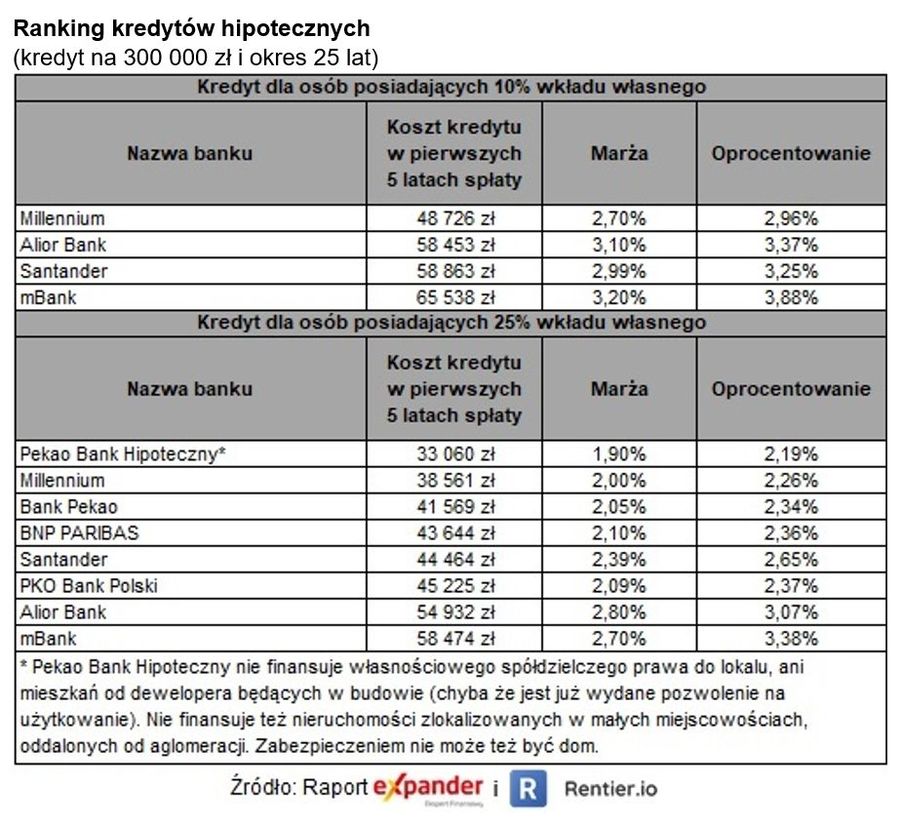

fot. mat. prasowe

Ranking kredytów hipotecznych

Średnia marża dla kredytów z niskim wkładem wzrosła właśnie do poziomu 3%.

Również w bankach pojawiają się pierwsze sygnały nieco większego otwarcia na udzielanie kredytów hipotecznych. W lipcu jeden z największych banków złagodził podejście w zakresie oceny zdolności kredytowej osób prowadzących działalność gospodarczą i takich, które pracują w oparciu o umowę cywilnoprawną. Należy jednak dodać, że wnioskodawcy, którzy mają tylko 10% wkładu własnego, wciąż muszą liczyć się ze znacznymi utrudnieniami. W naszym zestawieniu pozostały już tylko cztery oferty kredytów z tak niskim wkładem. Średnia marża dla takich ofert wzrosła właśnie do poziomu 3%. Jeszcze na początku roku było to 2,51%. W przypadku wysokiego wkładu (25%) marże również wzrosły, ale w znacznie mniejszym stopniu, bo z 2,1% do 2,25%.

Metodologia raportu

Podane ceny mieszkań to mediany, które wyliczono na podstawie analizy 111 830 ogłoszeń sprzedaży dostępnych w internecie w okresie od 1 kwietnia do 30 czerwca 2020 r. Wartości są publikowane tylko dla rynków, na których liczba ogłoszeń przekracza 100.

Przeczytaj także:

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

Najnowsze w dziale Nieruchomości

-

Nowe zasady korzystania z balkonów i tarasów z punktu widzenia zarządcy nieruchomości

-

Wynajem czy sprzedaż mieszkania kupionego na kredyt? Sprawdzamy co bardziej się opłaca

-

Mikrotrendy na rynku nieruchomości - jak i gdzie przeprowadzają się Polacy?

-

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}