Ceny ofertowe mieszkań są stabilne

2020-09-24 13:44

Ceny mieszkań w ofertach sprzedaży są stabilne - wskazuje najnowszy raport Expandera i Rentier.io. Z analizy cen w 16 największych miastach w Polsce wynika, że przeciętna cena m2 nie zmieniła się prawie wcale w porównaniu z marcem. Niekorzystne zmiany zaszły na rynku kredytów hipotecznych, gdzie banki podniosły koszty kredytów z najniższym (10%) wkładem własnym.

Przeczytaj także: Ceny mieszkań stabilne, rozstrzygnięcie jesienią

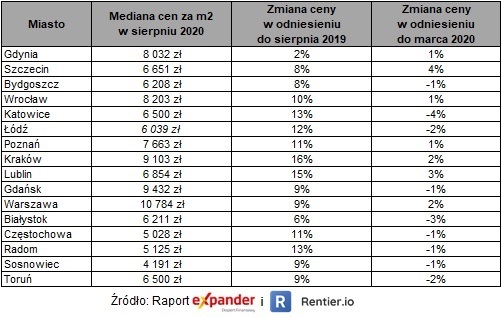

Największy spadek cen ofertowych mieszkań nastąpił w Katowicach, gdzie średnia cena m2 wynosi 6 500 zł i jest o 4% niższa niż w marcu. Największy wzrost miał miejsce w Szczecinie, gdzie stawki urosły o 4% (do 6 651 zł).Jak już wspomniano we wstępie, banki podwyższyły koszty kredytów z najniższym (10%) wkładem własnym. Średnia marża przekroczyła poziom 3% (wynosi 3,05%) i jest najwyższa od 10 lat. Z pozytywnych informacji należy wspomnieć, że ING Bank Śląski i BOŚ obniżyły wymagany wkład własny.

Stabilizacja cen na rynku mieszkaniowym

Obserwacja cen ofertowych w 16 największych miastach w Polsce nasuwa jeden wniosek – ceny się ustabilizowały. Wygląda na to, że dopiero jesień i końcówka roku będzie decydująca pod kątem dalszego trendu. Pewne zmiany występują w poszczególnych miastach, jednak łącznie przeciętne ceny ofertowe sprzedaży w analizowanych miastach praktycznie się nie zmieniły od marca, kiedy rozpoczęły się w Polsce problemy związane z epidemią.

Warto dodać, że nieco więcej działo się na rynku pierwotnym niż wtórnym. Dla przykładu w Krakowie nowe lokale w sierpniu były aż o 12% droższe niż w marcu. Na drugim biegunie jest natomiast Bydgoszcz, gdzie deweloperzy obniżyli stawki w ogłoszeniach aż o 9%. Tak duże zmiany to jednak nieliczne wyjątki. Ogólnie sierpień, jak co roku, to czas „zastoju” na rynku nieruchomości mieszkaniowych. Zarówno sprzedający jak i kupujący są wtedy na wakacjach. Widać to zwłaszcza w liczbie internetowych ogłoszeń sprzedaży, których było aż o 28% mniej niż w lipcu (spadek z 52 861 do 38 246). Jeżeli natomiast porównamy liczebność ofert obecnie i przed rokiem, to jest na podobnym poziomie.

Część banków złagodziła wymagania

Sytuację w zakresie kredytów hipotecznych można natomiast podsumować, że są one tanie, ale dość trudno dostępne. Niski koszt zawdzięczamy rekordowo niskim stopom procentowym NBP. Problem z dostępnością wynika z tego, że obawy związane z pandemicznym kryzysem spowodowały, że banki zwiększyły wymagania w zakresie wkładu własnego. Wiele instytucji zaprzestało też udzielenia kredytów osobom, które prowadzą działalność gospodarczą czy pracują na podstawie umowy cywilnoprawnej.

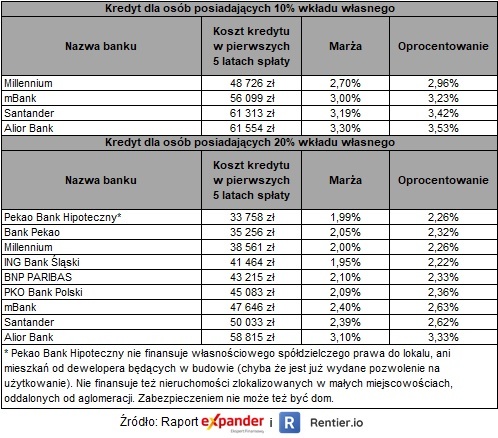

Mamy jednak kilka pozytywnych informacji. W ostatnim czasie dwa banki (ING Bank Śląski i BOŚ), które wiosną najbardziej zaostrzyły kryteria w zakresie wysokości wkładu własnego, teraz postanowiły je trochę złagodzić. Oba obniżyły wymagany wkład z 30% do 20%. Niestety nie przybyło banków udzielających kredytów tym, którzy mają tylko 10% wkładu. Wciąż są to Alior Bank, mBank, Millennium i Santander. Należy też dodać, że ten ostatni zaakceptuje 10% wkładu tylko w przypadku klienta, który posiadał konto w tym banku na przynajmniej 3 miesiące przed złożeniem wniosku o kredyt. W przeciwnym razie wymagane jest 20% wkładu.

Ponadto kilka banków złagodziło wymagania związane z źródłem dochodu. Dla przykładu niektóre ponownie zaczęły udzielać kredytów hipotecznych osobom prowadzącym działalność gospodarczą czy pracującym na umowie cywilnoprawnej.

Marże kredytów z najniższym wkładem coraz wyższe

Pojawiły się też niestety negatywne informacje. Nieliczne oferty dla osób posiadających tylko 10% wkładu własnego stają się coraz droższe. Średnia marża dla tego rodzaju kredytów przekroczyła symboliczny poziom 3%, gdyż we wrześniu wzrosła do 3,05%. Jest to najwyższy poziom od 10 lat. Mimo to średnie oprocentowanie takich kredytów wciąż jest niskie (3,29%), co wynika z bardzo niskiego poziomu stawki WIBOR. Zdecydowanie bardziej opłaca się jednak posiadać 20% wkładu. W takim przypadku średnia marża wynosi 2,23%, a średnie oprocentowanie 2,48%. Ponadto wyższy wkład własny oznacza niższą kwotę kredytu, co przekłada się na zdecydowanie niższą ratę.

fot. mat. prasowe

Ofertowe ceny mieszkań w sierpniu 2020 r.

W Katowicach średnia cena jest o 4% niższa niż w marcu.

")

fot. mat. prasowe

Ranking kredytów hipotecznych (kredyt na 300 000 zł i okres 25 lat)

Marże kredytów z najniższym wkładem coraz wyższe.

Metodologia raportu

Podane ceny mieszkań to mediany, które wyliczono na podstawie analizy 38 246 ogłoszeń sprzedaży dostępnych w internecie w sierpniu 2020 r. Wartości są publikowane tylko dla rynków, na których liczba ogłoszeń przekracza 100.

Przeczytaj także:

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Nieruchomości

-

Nowe zasady korzystania z balkonów i tarasów z punktu widzenia zarządcy nieruchomości

-

Wynajem czy sprzedaż mieszkania kupionego na kredyt? Sprawdzamy co bardziej się opłaca

-

Mikrotrendy na rynku nieruchomości - jak i gdzie przeprowadzają się Polacy?

-

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}