Ceny mieszkań rekordowe, dostępność kredytów spadła

2022-02-24 13:13

Nie widać spadków cen mieszkań, wręcz przeciwnie - w styczniu w 14 na 17 badanych miast osiągnęły one rekordowe poziomy - wynika z najnowszego raportu Expandera i Rentier.io. Zdecydowanie spadła dostępność kredytów hipotecznych.

Przeczytaj także: Ceny mieszkań w IV kw. 2021 rosły. Czy teraz pojawią się spadki?

Z tego tekstu dowiesz się m.in.:

- Jak kształtują się ceny mieszkań w styczniu 2022?

- Jakie jest oprocentowanie kredytów hipotecznych?

- Jaka jest dostępność kredytów w styczniu 2022?

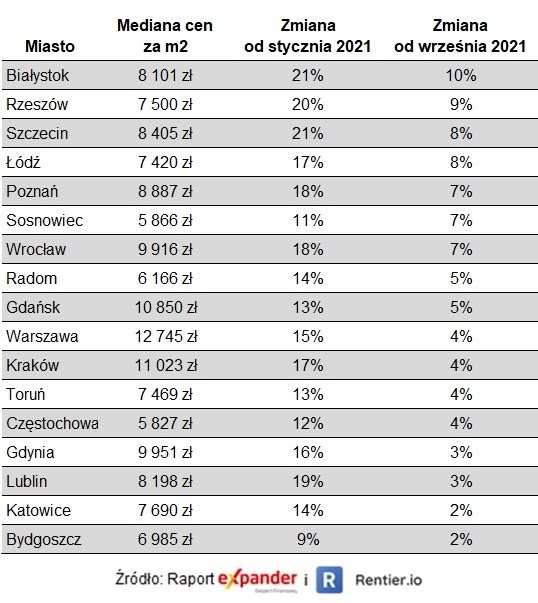

Z raportu Expandera i Rentier.io wynika, że w porównaniu do września 2021 roku ceny mieszkań najbardziej wzrosły w Białymstoku. Mediana podskoczyła do 8 101 zł za m2, czyli o niemal 10% i po raz pierwszy w historii przekroczyła poziom 8 000 zł za m2. Silne wzrosty widać też w Rzeszowie (9%) i Szczecinie (8%). W tym okresie nie ma natomiast żadnego miasta, w którym ceny by spadły. Jeśli spadki mają się pojawić, to najszybciej będą widoczne w porównaniach jednomiesięcznych. Nawet jednak porównując dane ze stycznia 2022 r. z grudniem 2021 r. niemal wszędzie widać wzrosty. Spadek pojawił się jedynie w Toruniu (-3,5%) i Sosnowcu (-0,5%).

fot. mat. prasowe

Ceny mieszkań w styczniu 2022 r.

W porównaniu z okresem bezpośrednio przed podwyżkami stóp, czyli z wrześniem 2021 r. ceny mieszkań najmocniej wzrosły w Białymstoku.

Liczba aktywnych ogłoszeń na razie spada

Bardzo trudno przewidzieć co dalej będzie działo się z cenami mieszkań. Jednym z elementów, który będzie pomocny w przewidywaniu jest liczba niesprzedanych mieszkań, czekających na nabywców. Obecnie takich mieszkań jest jednak coraz mniej. Dla 17 badanych przez nas miast w styczniu odnotowaliśmy 89 328 aktywnych (w tym 31 106 nowych) unikalnych internetowych ogłoszeń sprzedaży. To o 13% mniej niż przed rokiem. Warto jednak obserwować ten wskaźnik w kolejnych miesiącach. Jeśli zacznie mocno rosnąć, to może oznaczać, że Polacy nie radzą sobie ze spłatą coraz wyższych rat kredytów i ratują się sprzedażą mieszkań lub że deweloperzy sprzedają dużo mniej niż prowadzają na rynek. Wtedy ceny mogą zacząć spadać. Jeśli natomiast ten wskaźnik nadal będzie spadał lub utrzymywał się na stabilnym poziomie, to sprzedający raczej nie obniżą cen.

Wojna na Ukrainie może podbić popyt na mieszkania

Kolejnym ważnym czynnikiem dla rynku nieruchomości będzie to, czy wojna na Ukrainie wywoła masowe migracje do naszego kraju. Jeśli tak, to ci ludzie będą przecież musieli gdzieś mieszkać. Taka sytuacja wywołałaby zapewne znaczący wzrost popytu na rynku najmu. To podbiłoby rentowność inwestycji w mieszkania. W rezultacie inwestorzy ponownie mogliby zacząć masowo kupować mieszkania i tym samym podbijać ceny. Do tego potrzebne byłoby jednak to, aby inwestycja w mieszkanie znów zaczęła przynosić wyższe zyski niż np. obligacje.

Coraz trudniej o oprocentowanie poniżej 6%

Na rynku kredytów hipotecznych wpływ podwyżek stóp procentowych jest już wyraźnie widoczny.

W przypadku nowo udzielanych kredytów z oprocentowanie stałym niemalże nie ma już możliwości uzyskania stawki poniżej 6%. Średnie oprocentowanie dla wkładu własnego powyżej 20% wynosi 6,43%. Nieco lepiej wygląda sytuacja w przypadku oprocentowania zmiennego, ale tu trzeba się liczyć z tym, że po kilku miesiącach spłaty oprocentowanie może wzrosnąć. Dla kredytu z najniższym (10%) wkładem własnym pozostały już tylko dwie oferty z oprocentowaniem poniżej 6%. Oferują je BPS i mBank. Średnie oprocentowanie wynosi natomiast 6,16%. Jedynie przy wkładzie własnym wyższym niż 20% wciąż bez problemu możemy uzyskać oprocentowanie niższe niż 6%. Średnia stawka w tym przypadku wynosi 5,70%. Biorąc jednak pod uwagę, że prawdopodobne są dalsze podwyżki stóp procentowych, to i tutaj oprocentowanie zapewne przekroczy 6%.

Porównywanie ofert jeszcze nigdy nie było tak trudne

Jeśli ktoś planuje zaciągniecie kredytu w najbliższym czasie i szuka najlepszej oferty, to przed nim bardzo trudne zadanie. Problem polega na tym, że część banków wyliczając oprocentowanie początkowe stosuje stawki WIBOR sprzed kilku miesięcy, część sprzed kilku dni, a część aktualny poziom. W ten sposób możemy ulec złudzeniu, że jakaś ofert jest atrakcyjna, choć tak nie jest.

Kolejny problem polega na tym, że część banków stosuje WIBOR 3M, a część WIBOR 6M. Ten drugi obecnie jest zdecydowanie wyższy (WIBOR 3M – 3,5%, WIBOR 6M – 3,91%) więc oparte o niego oprocentowanie będzie wyższe. Gdy jednak cykl podwyżek stóp się skończy to ta różnica najprawdopodobniej zdecydowanie się zmniejszy. Jeśli więc oprocentowanie kredytu opartego o WIBOR 6M jest nieznacznie wyższe od tego z WIBOR 3M, to i tak lepiej wybrać pierwszą ofertę.

fot. mat. prasowe

Zestawienie kredytów hipotecznych z oprocentowaniem zmiennym

Jedynie przy wkładzie własnym wyższym niż 20% wciąż bez problemu możemy uzyskać oprocentowanie niższe niż 6%.

Zdolność kredytowa spada, ale nie wszystkim tak samo

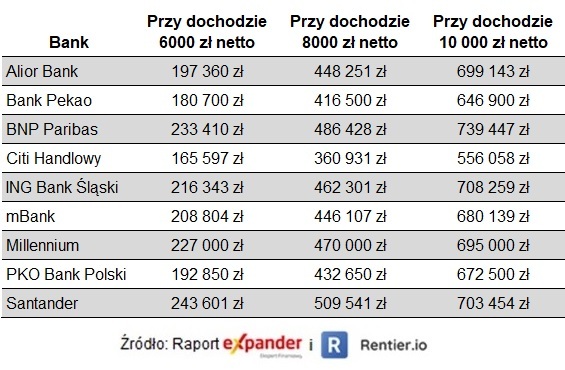

Wzrost oprocentowania kredytów hipotecznych powoduje nie tylko wzrost rat, ale również spadek dostępnej kwoty kredytu. Dla przykładu rodzina z dwójką dzieci i dochodem wynoszącym 6000 zł netto miesięcznie może obecnie liczyć przeciętnie na 207 296 zł. We wrześniu ubiegłego roku, czyli jeszcze przed podwyżkami stóp procentowych, było to 292 297 zł. Dostępna kwota spadła więc o 29%. W przypadku takiej samej rodziny z dochodem 8000 zł netto przeciętna zdolność kredytowa spadła z 591 589 zł do 448 078 zł obecnie. Przy dochodzie wynoszącym 10 000 zł jest to to natomiast spadek z 878 079 zł do 677 877 zł. Procentowy spadek jest więc coraz mniejszy. Podczas, gdy przy dochodzie 6000 zł jest to spadek o 29%, to przy 10 000 zł już „tylko” 23%. Niestety wiele wskazuje na to, że dostępność kredytów w kolejnych miesiącach będzie jeszcze gorsza, ponieważ najprawdopodobniej czekają nas kolejne podwyżki stóp procentowych.

fot. mat. prasowe

Maksymalna dostępna kwota kredytu dla 4-osobowej rodziny

Rodzina z dwójką dzieci i dochodem wynoszącym 6000 zł netto miesięcznie może obecnie liczyć przeciętnie na 207 296 zł.

Metodologia raportu

Podane ceny mieszkań to mediany, które wyliczono na podstawie analizy 31 106 ogłoszeń sprzedaży dostępnych w internecie od 1 do 31 stycznia 2022 r. Wartości są publikowane tylko dla rynków, na których liczba ogłoszeń przekracza 100. Aby porównanie nie wprowadzało w błąd, to do wyliczenia oprocentowania każdego z banków zastosowano stawki WIBOR 3M i WIBOR 6M z tego samego dnia, czyli dnia 23 lutego 2022 r.

Przeczytaj także:

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

oprac. : eGospodarka.pl

Więcej na ten temat:

rynek mieszkaniowy, nieruchomości, ceny mieszkań, kredyty hipoteczne, oprocentowanie kredytów hipotecznych

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-w-Polsce-rosna-a-sprzedaz-spada-co-dalej-z-rynkiem-mieszkaniowym-267477-50x33crop.png "Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]") Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

{kind=link}

{kind=link}

{kind=link}