Ceny mieszkań nie spadają z powodu wakacji kredytowych?

2022-06-28 12:03

Przeczytaj także: Ceny ofertowe mieszkań w lipcu 2022 są stabilne

Z tego tekstu dowiesz się m.in.:

- Jak wzrósł WIBOR 3M?

- Dlaczego ceny mieszkań nie spadają?

- W których miastach ceny mieszkań wzrosły najbardziej?

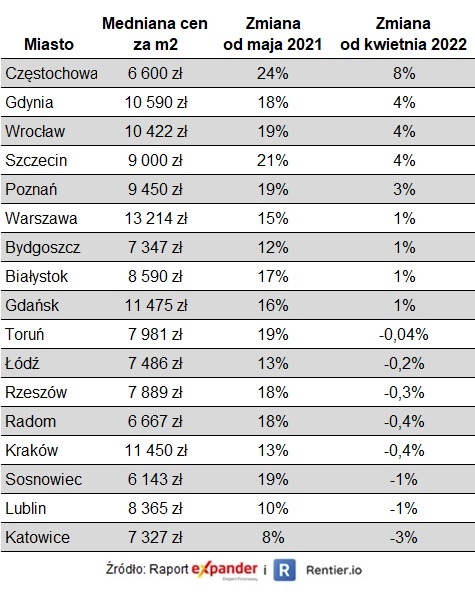

Choć raty kredytów hipotecznych wciąż rosną i spada ich dostępność, to sprzedający mieszkania wciąż dość niechętnie obniżają ceny. Trzeba jednak dodać, że przewaga miast gdzie stawki rosną była już jednak niewielka. Spadki odnotowaliśmy w 8 z 17 badanych miast. Wśród nich szczególnie wyróżniają się Katowice. Ceny spadały tam już czwarty miesiąc z rzędu. W ciągu tych 4 miesięcy mediana cen obniżyła się o prawie 5%. W pozostałych miastach, w których odnotowaliśmy ceny niższe niż w kwietniu, trudno na razie ocenić, czy jest to jednorazowy przypadek, czy też początek trendu spadkowego.

Wzrost cen odnotowaliśmy w 9 z 17 badanych miast, więc to podwyżki przeważały. Najmocniej ceny rosły w Częstochowie, gdzie w porównaniu z kwietniem podskoczyły aż o 8%, a w ciągu 3 miesięcy o 11%. Warto też dodać, że w porównaniu z poziomem przed rokiem, ceny są wyższe we wszystkich badanych miastach. Średni wzrost wynosi aż 16%.

fot. mat. prasowe

Ceny mieszkań w maju 2022 r.

Najmocniej ceny rosły w Częstochowie, gdzie w porównaniu z kwietniem podskoczyły aż o 8%, a w ciągu 3 miesięcy o 11%.

Problemów nie widać również w liczbie opublikowanych ogłoszeń. Nie zaobserwowaliśmy ani znaczącego przyrostu nowych ofert, ani szybkiego znikania tych dotąd aktywnych. Podobnie może być w kolejnych miesiącach, ponieważ okres wakacyjny zwykle cechuje zastój i brak istotnych zmian na rynku. Dopiero wrzesień i październik mogą być miesiącami kluczowymi dla rynku nieruchomości. Wtedy zapewne rozstrzygnie się kwestia tego, czy ceny mieszkań zaczną spadać, czy też dalej będą rosły.

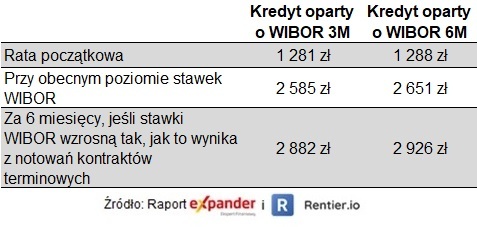

WIBOR 3M wzrósł do poziomu 7%

O ile w zakresie cen mieszkań nie widać jeszcze wyraźnego trendu, to na rynku kredytów hipotecznych sytuacja jest jednoznaczna. Ich raty są coraz wyższe, a dostępność coraz gorsza. Główną przyczyną są oczywiście podwyżki stóp procentowych. Stopa referencyjna NBP wynosi już 6%, ale w lipcu i sierpniu prawdopodobnie ponownie wzrośnie. Dlatego stawka WIBOR 3M wzrosła właśnie do poziomu 7%. W rezultacie rata kredytu na 300 000 zł na 30 lat, udzielonego we wrześniu 2021 r. wzrośnie z początkowego poziomu 1 281 zł do 2 585 zł. Będzie więc ponad 2-krotnie wyższa niż na początku.

fot. mat. prasowe

Zmiany rat kredytu na 300 000 zł na 30 lat

Stawka WIBOR 3M wzrosła właśnie do poziomu 7%. W rezultacie rata kredytu na 300 000 zł na 30 lat, udzielonego we wrześniu 2021 r. wzrośnie z początkowego poziomu 1 281 zł do 2 585 zł.

Tak wysoki poziom stawki WIBOR będzie miał też wpływ na kredyty nowo udzielane. Ich raty również rosną, a w związku z tym coraz bardziej pogarsza się ich dostępność. Dla przykładu para z łącznym dochodem 8 000 zł netto może liczyć średnio na 270 tys. zł kredytu. Dla porównania we wrześniu ubiegłego roku było to 591 tys. zł. Wciąż jednak występują znaczne różnice w ofertach poszczególnych banków. Jeśli jakiś bank nie będzie chciał nam udzielić takiej kwoty jakiej potrzebujemy, to warto sprawdzić w innych.

Spadkowi cen prawdopodobnie zapobiegają wakacje kredytowe

Skoro dostępność nowych kredytów tak mocno spadła, a raty spłacanych już kredytów mocno wzrosty, to może pojawić się pytanie – dlaczego ceny mieszkań nie spadają? Ważnym elementem są tu zapewne wakacje kredytowe, które mają wejść w życie od sierpnia. Choć jeszcze nie działają, to dają nadzieję kredytobiorcom, że poradzą sobie ze spłatą wysokich rat. Spowodują bowiem, że wydatki na raty kredytowe nie będą aż tak wysokie, jak wynika ze wzrostu stawki WIBOR. Od sierpnia do końca roku będzie można zapłacić tylko jedną ratę zamiast pięciu. Z kolei w przyszłym roku liczbę rat będzie można zmniejszyć z 12 do 8.

Oczywiście te nieopłacone raty nie znikają, tylko zostaną przeniesione na koniec okresu spłaty. Trzeba będzie je zapłacić za kilka, czy kilkanaście lat, ale już według stopy procentowej, która będzie obowiązywała w przyszłości. Efektem jest jednak to, że już w najbliższych miesiącach wydatki na spłatę rat nie będą aż tak wysokie, jak mogłyby być, gdyby tych wakacji nie było. Dzięki temu prawdopodobnie nie pojawi się paniczna wyprzedaż mieszkań ze strony osób, które mogłyby nie poradzić sobie ze spłatą. Fala wymuszonych sprzedaży z pewnością spowodowałaby mocne spadki cen. Należy jednak dodać, że nic nie jest jeszcze przesądzone i te spadki i tak mogą się pojawić.

Metodologia raportu

Podane ceny mieszkań to mediany, które wyliczono na podstawie analizy 32 861 nowo dodanych ogłoszeń sprzedaży opublikowanych w internecie od 1 do 31 maja 2022 r. Wartości są publikowane tylko dla rynków, na których liczba ogłoszeń przekracza 100.

Ceny mieszkań w czerwcu 2022 zaczęły spadać

Ceny mieszkań w czerwcu 2022 zaczęły spadać

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Nieruchomości

-

Jak zmieniają się koszty budowy domu w Polsce? Prognozy na lata 2025-2026

-

Czy zakup mieszkania z licytacji komorniczej to rzeczywiście okazja? Ekspert wyjaśnia

-

Liczba eksmisji w Polsce maleje, ale kolejka oczekujących jest coraz dłuższa

-

Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}