Mieszkanie bez wkładu własnego wciąż nie działa. Przez pół roku tylko 126 wniosków

2022-12-01 12:24

Przeczytaj także: Mieszkanie bez wkładu własnego nie cieszy się powodzeniem

27 maja 2022 r. to data wejścia w życie ustawy o gwarantowanym kredycie mieszkaniowym. Miała ona pomóc w zakupie mieszkania tym, którzy mają odpowiednią zdolność kredytową, ale nie mają oszczędności na wkład własny, bo lwią część ich dochodów pochłania najem mieszkania – przypomina Marek Wielgo, ekspert portalu GetHome.pl.

I dodaje, że choć wcześniej banki miały pół roku na przygotowanie oferty kredytu z gwarantowanym przez państwo wkładem, to na rynku pojawiła się ona dopiero w lipcu. Kredytów bez wkładu własnego zaczęły wtedy udzielać Alior Bank i Santander Bank Polska. We wrześniu dołączył do nich PKO Bank Polski, a w październiku – Bank Pekao SA. Jednak efekty są na razie bardzo skromne. Portal GetHome.pl dowiedział się w Banku Gospodarstwa Krajowego (BGK), który udziela gwarancji, że banki zawarły do tej pory tylko 126 umów dotyczących tego typu kredytów na łączną kwotę 36,5 mln zł (średnio po niespełna 290 tys. zł). Dla porównania, jak wynika z danych Biura Informacji Kredytowej, w sierpniu, wrześniu i październiku z kredytów mieszkaniowych skorzystało łącznie blisko 20 tys. gospodarstw domowych.

Zainteresowanie kredytem bez wkładu własnego jest znikome – przyznaje Katarzyna Głogowska, menadżer produktu Credipass, firmie pośrednictwa finansowego.Według niej, jedną z głównych przyczyn jest zbyt niska zdolność kredytowa potencjalnych beneficjentów rządowego programu. Z raportów „Barometr Metrohouse i Credipass” wynika, że w ciągu ostatnich 12 miesięcy skurczyła się ona drastycznie na skutek podwyżek stóp procentowych przez Radę Polityki Pieniężnej oraz rekomendacji Komisji Nadzoru Finansowego (KNF), która nakazała bankom liczenie zdolności kredytowej przy oprocentowaniu powiększonym o 5 pkt proc. Singiel mający umowę o pracę na czas nieokreślony i zarabiający na rękę 5 tys. zł, mógł liczyć we wrześniu ubiegłego roku na nawet 485 tys. zł kredytu na 30 lat, który pokrywałby 80% ceny mieszkania w Warszawie. W marcu, czyli już po sześciu podwyżkach stóp procentowych, ta kwota stopniała do 291 tys. zł. W listopadzie zdolność kredytowa tej osoby wyniosła już tylko 240 tys. zł, co było skutkiem kolejnych pięciu podwyżek stóp i wspomnianej rekomendacji KNF.

fot. mat. prasowe

Jaki kredyt mieszkaniowy

Singiel mający umowę o pracę na czas nieokreślony i zarabiający na rękę 5 tys. zł, mógł liczyć we wrześniu ubiegłego roku na nawet 485 tys. zł kredytu na 30 lat. W marcu ta kwota stopniała do 291 tys. zł. W listopadzie zdolność kredytowa tej osoby wyniosła już tylko 240 tys. zł.

Tymczasem ceny mieszkań cały czas szły w górę. W efekcie dramatycznie skurczyła się oferta takich, które ów przykładowy singiel mógłby kupić posiłkując się kredytem – mówi ekspert GetHome.pl.

fot. mat. prasowe

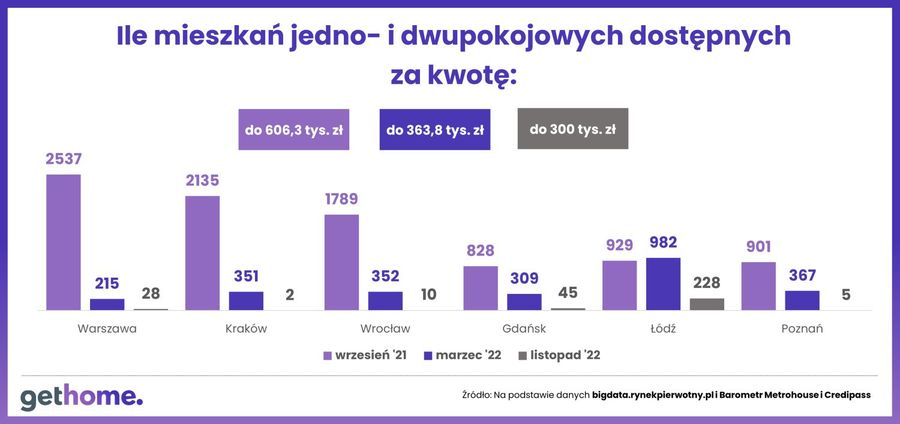

Ile mieszkań jedno-i dwupokojowych dostępnych za kwotę:

Z danych bigdata.rynekpierwotny.pl wynika, że we wrześniu ubiegłego roku osoba samotna dysponująca kwotą ok. 606 tys. zł mogła przebierać w największych miastach w setkach, a nawet i tysiącach ofert kawalerek i mieszkań dwupokojowych.

Z danych bigdata.rynekpierwotny.pl wynika, że we wrześniu ubiegłego roku osoba samotna dysponująca kwotą ok. 606 tys. zł (20% wkład własny plus kredyt) mogła przebierać w największych miastach setkach, a nawet i tysiącach ofert kawalerek i mieszkań dwupokojowych. W listopadzie tego roku możliwości finansowe takiej osoby – 300 tys. zł – dawały jej niewielki wybór. W Krakowie, Wrocławiu i Poznaniu mieszkania w tej cenie można było policzyć na palcach rąk.

W jeszcze gorszej sytuacji byłoby małżeństwo z dwójką dzieci. Według „Barometru Metrohouse i Credipass”, mając 20% wkład własny i zarobki netto na poziomie 8 tys. zł, mogła zaciągnąć we wrześniu ubiegłego roku w stolicy nawet 611 tys. zł kredytu. W listopadzie tego roku byłoby już tylko 256 tys. zł. Dla takiej rodziny optymalne byłoby trzy- a najgorszym razie dwupokojowe mieszkanie. Problem w tym, że znalezienie takiego graniczy obecnie z cudem.

fot. mat. prasowe

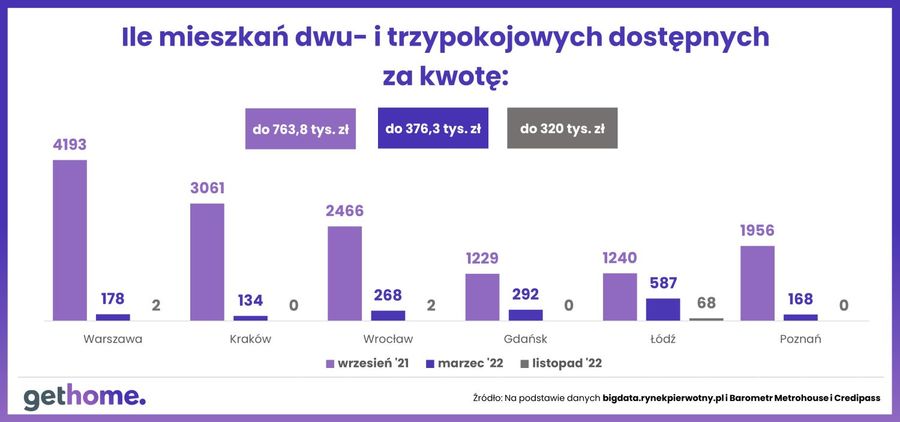

Ile mieszkań dwu- i trzypokojowych dostępnych za kwotę:

Dla czteroosobowej rodziny optymalne byłoby trzy- a najgorszym razie dwupokojowe mieszkanie. Problem w tym, że znalezienie takiego graniczy obecnie z cudem.

Warto zwrócić uwagę, że w przypadku programu „Mieszkanie bez wkładu własnego” problemem jest nie tylko zdolność kredytowa, ale także znalezienie takiego lokum, które spełnia kryteria cenowe. Przy czym pole poszukiwań zawęża zarówno limit ceny metra kwadratowego, jak też maksymalna kwota gwarancji dla 10-20% wkładu wymaganego przez banki. Ponieważ nie przekracza ona 100 tys. zł, więc ci, którzy nie mają oszczędności muszą znaleźć mieszkanie lub dom z ceną poniżej 500 tys. zł.

Z danych BIG DATA RynekPierwotny.pl i portalu GetHome.pl wynika, że w największych miastach, czyli tam, gdzie popyt na mieszkania jest największy, oferta nowych mieszkań wciąż jest bardzo skromna, a co gorsza w listopadzie wyraźnie się skurczyła, bo wyprzedawały się najtańsze mieszkania.

fot. mat. prasowe

Liczba mieszkań w ofercie deweloperów, które można kupić za kredyt bez wkładu własnego

Limity cenowe są często oderwane od realiów rynkowych. Mieszkania spełniające wymogi programu „Mieszkanie bez wkładu własnego” można znaleźć głównie na obrzeżach miast

Limity cenowe są często oderwane od realiów rynkowych. Mieszkania spełniające wymogi programu „Mieszkanie bez wkładu własnego” można znaleźć głównie na obrzeżach miast – podkreśla Marek Wielgo.Równocześnie przyznaje, że od marca przyszłego roku dostępność mieszkań za kredyt bez wkładu własnego może się poprawić. Do podpisu prezydenta trafiła właśnie ustawa, która wprowadzi poprawki do programu. Zakładają one m.in. podwyższenie zarówno kwoty gwarancji wkładu własnego do 200 tys. zł, jak też i limitów ceny m kw.

Dla mieszkań i domów kupowanych od firm deweloperskich ten limit cenowy jest nieco wyższy niż dla mieszkań i domów z rynku wtórnego. W pierwszym przypadku koszt odtworzenia 1 m kw. powierzchni użytkowej budynków jest mnożony przez współczynnik 1,3, zaś dla rynku wtórnego – przez 1,2. Od marca współczynniki te wyniosą odpowiednio: 1,4 i 1,3. Trzeba też wiedzieć, że osobne limity obowiązują dla miast wojewódzkich, dla gmin z nimi sąsiadujących i reszty województw.

Ponadto obecnie nie można skorzystać z programu mając wkład własny większy niż 10% ceny mieszkania. Po zmianach, jeśli ktoś będzie miał odłożone np. 15%, gwarancja dla niego wyniesie 5%, a jeśli 17%, to gwarancją zostanie objęty brakujące 3% ceny.

Jednak jeśli do tego czasu oprocentowanie kredytów mieszkaniowych wyraźnie się nie zmniejszy, to chętnych na kredyt bez wkładu własnego raczej nie będzie wielu – komentuje ekspert portalu GetHome.pl.

Marek Wielgo, ekspert portalu

Mieszkanie bez wkładu własnego - jakie zmiany w 2023 roku?

Mieszkanie bez wkładu własnego - jakie zmiany w 2023 roku?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

Najnowsze w dziale Nieruchomości

-

Nowe zasady korzystania z balkonów i tarasów z punktu widzenia zarządcy nieruchomości

-

Wynajem czy sprzedaż mieszkania kupionego na kredyt? Sprawdzamy co bardziej się opłaca

-

Mikrotrendy na rynku nieruchomości - jak i gdzie przeprowadzają się Polacy?

-

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}