Gdzie kupisz mieszkanie za kredyt bez wkładu własnego?

2022-04-04 13:21

Gdzie kupisz mieszkanie za kredyt bez wkładu własnego? © Syda Productions - Fotolia.com

Przeczytaj także: Kredyt bez wkładu własnego bez szans na sukces?

Rzecz w tym, że cena mieszkania nie będzie mogła przekraczać ogłaszanego przez wojewodów co pół roku wskaźnika ceny metra kwadratowego. Dla mieszkań kupowanych od firm deweloperskich limit cenowy będzie nieco wyższy niż dla mieszkań z rynku wtórnego. Trzeba też wiedzieć, że osobne limity będą obowiązywały dla miasta wojewódzkiego, dla gmin z nim sąsiadujących i reszty województwa – wyjaśnia ekspert portalu GetHome.pl Marek Wielgo.

I przypomina, że ten mechanizm był już stosowany w przeszłości w programie dopłat do kredytów „Mieszkanie dla młodych”, a obecnie jest wykorzystywany w programie dopłat do czynszów „Mieszkanie na start”.

Stąd wiemy, że do końca września kupujących mieszkania za kredyt bez wkładu własnego będą obowiązywały limity cenowe ogłoszone 1 kwietnia – mówi Marek Wielgo.

fot. mat. prasowe

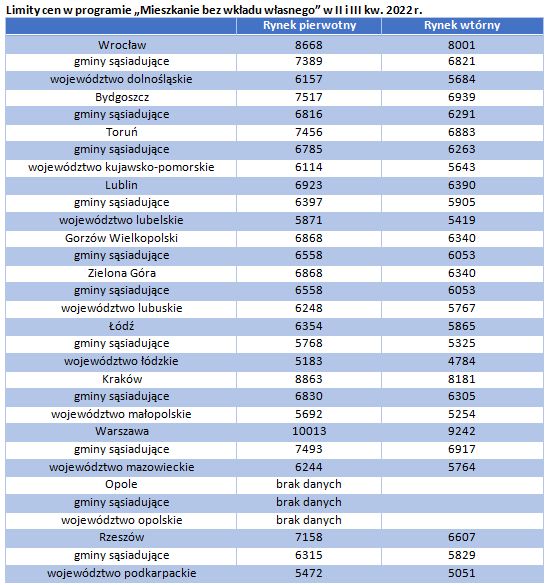

Limity cen w programie „Mieszkanie bez wkładu własnego” w II i III kw. 2022 r.

Limit cen na rynku pierwotnym we Wrocławiu to 8668 zł.

fot. mat. prasowe

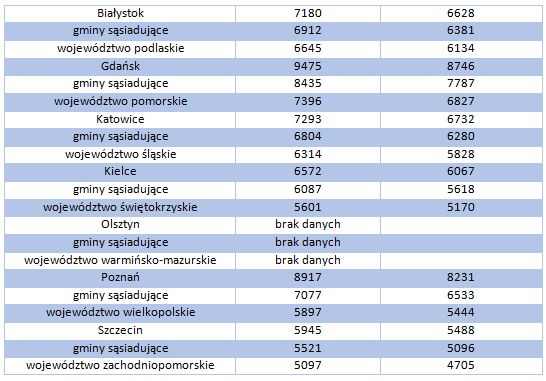

Limity cen w programie „Mieszkanie bez wkładu własnego” w II i III kw. 2022 r. cd

Limit cen w Poznaniu na rynku pierwotnym to 8917 zł.

Teoretycznie wybór mieszkań powinien być spory, bo w grę wchodzi zarówno rynek pierwotny, jak i wtórny. Problem w tym, że pole poszukiwań zawęzi nie tylko limit ceny metra kwadratowego, ale także maksymalna kwota gwarancji dla 10-20% wkładu wymaganego przez banki. Nie będzie ona przekraczać 100 tys. zł, co oznacza to, że ci, którzy nie mają żadnych oszczędności będą musieli znaleźć mieszkanie lub dom, którego cena nie przekracza 500 tys. zł.

Marek Wielgo zastrzega, że nie każdy będzie mógł ustawić się w kolejce po taki kredyt, który umożliwi zakup bądź budowę mieszkania lub domu łącznie z wykończeniem. Z automatu z kolejki wypadają ci, którzy już posiadają lokum. Rząd przewidział wyjątek od tej zasady dla rodzin z co najmniej dwójką dzieci. Takie rodziny będą mogły uzyskać gwarantowany kredyt mieszkaniowy, jeśli ich dotychczasowe mieszkanie nie przekroczy określonego metrażu:

- dwoje dzieci – 50 m kw.,

- troje dzieci - 75 m kw.,

- czworo dzieci – 90 m kw.

Dla liczniejszych rodzin ustawa nie przewiduje żadnego limitu.

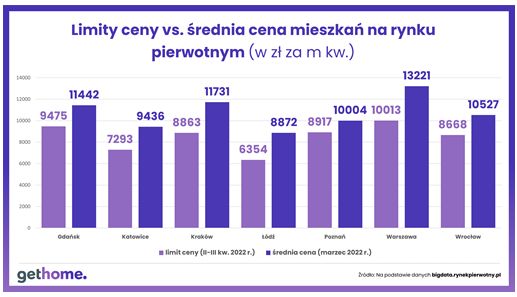

Ekspert GetHome.pl zwraca uwagę, że szczególnie w największych miastach, czyli tam, gdzie popyt na mieszkania jest największy, limity cenowe są dużo niższe od średniej cen ofertowych na rynku. Np. na rynku pierwotnym w Łodzi różnica wynosi ok. 40%.

fot. mat. prasowe

Limity cen vs średnia cena mieszkań na rynku pierwotnym

Ekspert GetHome.pl zwraca uwagę, że szczególnie w największych miastach, czyli tam, gdzie popyt na mieszkania jest największy, limity cenowe są dużo niższe od średniej cen ofertowych na rynku.

Ogromne dysproporcje cenowe są również na rynku wtórnym. W dodatku obowiązują go niższe wskaźniki, choć w wielu miastach średnia cena używanych mieszkań jest wyższa niż nowych, np. w Warszawie, Krakowie i Gdańsku.

Ustawa o gwarantowanym kredycie mieszkaniowym wejdzie w życie 27 maja 2022 r. po trwającym sześć miesięcy tzw. vacatio legis. Niestety, w tym przypadku czas działał na niekorzyść potencjalnych nabywców mieszkań za kredyt bez wkładu własnego. Wskutek rosnących cen działek i kosztów budowy, dolna granica cen nieubłaganie przesuwała się w górę. W efekcie na rynku pierwotnym kurczył się udział mieszkań spełniających kryteria cenowe programu „Mieszkanie bez wkładu własnego” – mówi Marek Wielgo.

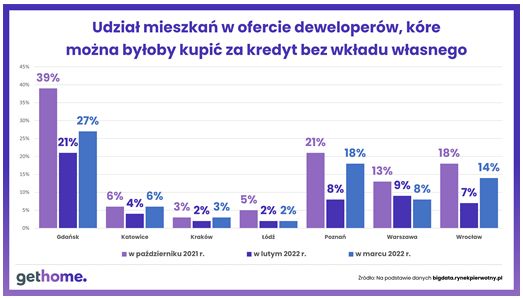

Spektakularne zmiany widoczne są szczególnie w Gdańsku. Jeszcze w październiku ubiegłego roku 39% mieszkań w ofercie firm deweloperskich byłoby do kupienia za kredyt z wkładem gwarantowanym przez państwo. Obecnie udział tak tanich lokali wynosi 27%. Jednak wciąż odsetek nowych mieszkań za kredyt bez wkładu własnego jest najwyższy właśnie ofercie gdańskich deweloperów. Z kolei najmniejsze szanse mają potencjalni nabywcy w Łodzi. Kryteria programu spełnia w tym mieście tylko 2% mieszkań z ujawnioną ceną.

fot. mat. prasowe

Udział mieszkań w ofercie deweloperów, które można kupić za kredyt bez wkładu własnego

Odsetek nowych mieszkań za kredyt bez wkładu własnego jest najwyższy w ofercie gdańskich deweloperów.

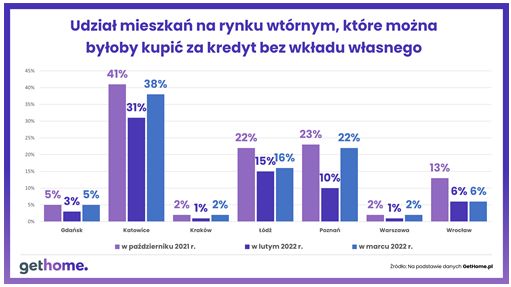

Z kolei na rynku wtórnym sporym wyzwaniem byłoby obecnie znalezienie atrakcyjnego mieszkanie za kredyt bez wkładu własnego w Warszawie i Krakowie. Nawet, jeśli liczba lokali w rzeczywistości jest tam większa niż wskazywałyby na to dane portalu GetHome.pl (podane są w nim same unikalne oferty, czyli bez duplikatów), to udział prawdopodobnie niewiele by się różnił. Za to zwłaszcza w Katowicach, Poznaniu i Łodzi potencjalni nabywcy raczej bez problemu znajdą lokum spełniające kryteria cenowe.

fot. mat. prasowe

Udział mieszkań na rynku wtórnym, które można kupić za kredyt bez wkładu własnego

Z kolei na rynku wtórnym sporym wyzwaniem byłoby obecnie znalezienie atrakcyjnego mieszkanie za kredyt bez wkładu własnego w Warszawie i Krakowie

Marek Wielgo przyznaje, że z pewnością są też i takie miasta, w których większość mieszkań z drugiej ręki można byłoby obecnie kupić za kredyt bez wkładu własnego. Ponadto w mniejszych miastach, gdzie ceny działek są stosunkowo niskie, alternatywą dla zakupu mieszkania jest budowa niewielkiego domu jednorodzinnego. Co ważne, kredytem będzie można sfinansować także zakup działki.

Nie można wykluczyć, że kiedy na rynku pojawi się kredyt bez wkładu własnego, cześć firm deweloperskich zacznie oferować więcej mieszkań spełniających kryteria cenowe programu „Mieszkanie bez wkładu własnego”. Z drugiej strony skutkiem obocznym może być wzrost cen w segmencie mieszkań najtańszych. Innymi słowy, deweloperzy mogą nie oprzeć się pokusie podwyższenia cen do limitów, które umożliwiają uzyskanie kredytu bez wkładu własnego – komentuje ekspert GetHome.pl.

Ponadto zwraca uwagę, że program zacznie działać po serii podwyżek stóp procentowych, które mogą pokrzyżować plany zakupowe wielu potencjalnych nabywców. Przede wszystkim spada ich zdolność kredytowa. W dodatku banki zapowiadają zaostrzenie warunków kredytowych, czyli np. podwyżkę marży, która jest stałym składnikiem oprocentowania.

Dla zaciągających kredyty bez wkładu będzie ona dużo bardziej bolesna, bo banki będą je traktowały jako bardziej ryzykowne – mówi Wielgo.

Jest raczej mało prawdopodobne, że wyższe koszty zakupu mieszkania zrekompensuje tzw. spłata rodzinna. Mogą na nią liczyć rodziny, które w trakcie spłaty kredytu zdecydują się na potomstwo. Jeśli przyjdzie na świat drugie dziecko państwo zmniejszy dług o 20 tys. zł. Prezentem z okazji urodzin trzeciego i kolejnego dziecka będzie spłata przez państwo 60 tys. zł.

Marek Wielgo, ekspert portalu

6xTAK, czyli kiedy skorzystasz z "Mieszkania bez wkładu własnego"

6xTAK, czyli kiedy skorzystasz z "Mieszkania bez wkładu własnego"

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Nieruchomości

-

Jak zmieniają się koszty budowy domu w Polsce? Prognozy na lata 2025-2026

-

Czy zakup mieszkania z licytacji komorniczej to rzeczywiście okazja? Ekspert wyjaśnia

-

Liczba eksmisji w Polsce maleje, ale kolejka oczekujących jest coraz dłuższa

-

Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}