Ceny mieszkań 2022 i prognozy na 2023 rok

2022-12-29 12:53

Jaki będzie 2023 rok na rynku mieszkaniowym? © DDRockstar - Fotolia.com

Przeczytaj także: Ceny mieszkań spadają niemal wszędzie, ale niewiele

Z tego tekstu dowiesz się m.in.:

- Jak zmieniały się ceny mieszkań w 2022 roku?

- Jaki był popyt na mieszkania i kredyty w 2022 roku?

- Jaki będzie 2023 rok na rynku mieszkaniowym?

Przypomnijmy, że na początku 2022 r. rynek nieruchomości wciąż był bardzo rozgrzany. Ceny mieszkań w styczniu 2022 roku rosły o 15% r/r, a wartość wypłaconych kredytów hipotecznych wynosiła 5,73 mld zł (+11% r/r). Mimo trzech podwyżek stóp procentowych, popyt na mieszkania wciąż był wysoki. Sytuacja zaczęła się pogarszać od II kwartału.

Od kwietnia weszła w życie słynna rekomendacja KNF, która mocno ograniczyła dostępność kredytów hipotecznych. Nakazała bankom urealnić zakładane w wyliczeniach koszty życia osób wnioskujących o kredyt oraz przyjmować, że stopa procentowa wzrośnie o 5 pkt. proc. Ponadto od stycznia do lipca co miesiąc NBP podnosił stopy procentowe, a po sierpniowej przerwie, we wrześniu wprowadził kolejną podwyżkę. Na początku roku stopa referencyjna NBP wynosiła 1,75%, w kwietniu już 4,5%, a obecnie jest to aż 6,75%. Tak duże podwyżki stóp procentowych spowodowały, że raty nowo udzielanych kredytów wzrosły mniej więcej 2-krotnie.

Wysokie raty w połączeniu z wspomnianymi zmianami regulacji sprawiły, że pod koniec 2022 r. niewiele osób może uzyskać kredyt hipoteczny. W listopadzie 2022 r. (najnowsze dostępne dane) wartość wypłaconych kredytów wyniosła już tylko 2,17 mld zł, a więc o 62% mniej niż w styczniu.

Wzrost stóp procentowych nie tylko uniemożliwił zakup mieszkania osobom, które z pomocą kredytu chciałyby kupić mieszkanie czy zbudować dom na swoje potrzeby. Zniechęciły także inwestorów, którzy kupowali nieruchomości za „gotówkę”, aby na tym zarabiać. Jeszcze na początku roku przeciętna rentowność inwestycji w mieszkanie na wynajem wynosiła 4% netto, co jest odpowiednikiem niecałych 5% na lokacie bankowej. Wtedy była to więc bardzo dobra inwestycja, ponieważ lokaty miały oprocentowanie wynoszące przeciętnie 1%, a najlepsze oferty dawały ok. 3%. Obecnie sytuacja bardzo się zmieniła. Zyskowność inwestycji w mieszkanie wzrosła do 5,61% netto, czyli odpowiednika lokaty ze stawką 6,92%. Najlepsza lokata ma oprocentowanie wynoszące aż 10%, a wiele innych daje ponad 8%.

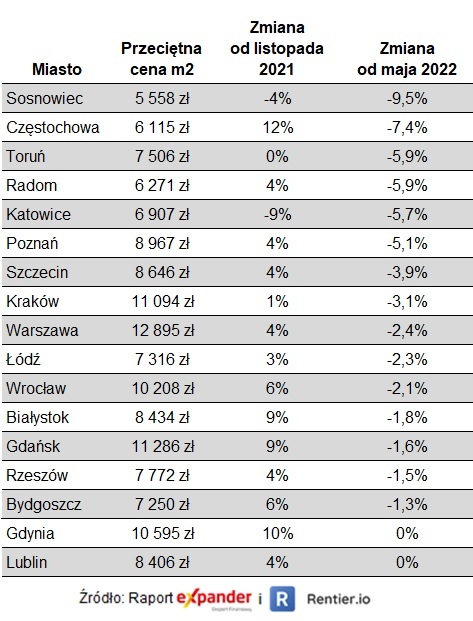

Ogromny spadek popytu miał oczywiście wpływ na ceny mieszkań. Efekt był jednak wyraźnie opóźniony w porównaniu do tego kiedy zaczęły się podwyżki stóp procentowych. Pierwsza podwyżka miała miejsce w październiku 2021 r., ale ceny mieszkań rosły aż od maja 2022 r. Pierwsze spadki pojawiły się dopiero w czerwcu. W listopadzie (najnowsze dostępne dane) ceny w internetowych ogłoszeniach sprzedaży były niższe niż w maju aż w 15 z 17 badanych przez nas miast. W pozostałych dwóch (Gdynia i Lublin) były na poziomie zbliżonym do majowego. Średnio od maja ceny spadły o 3,5%. Najbardziej staniały mieszkania w Sosnowcu (-9,5%), Częstochowie (-7,4%), Radomiu (-5,9%) i Toruniu (-5,9%). Z kolei w porównaniu ze styczniem ceny wciąż są nieznacznie wyższe – przeciętnie o 1,4%.

fot. mat. prasowe

Ofertowe ceny mieszkań w listopadzie 2022 r.

Średnio od maja ceny spadły o 3,5%. Najbardziej staniały mieszkania w Sosnowcu (-9,5%), Częstochowie (-7,4%), Radomiu (-5,9%) i Toruniu (-5,9%).

Spadki cen mieszkań są niewielkie w dużej mierze dzięki wprowadzeniu tzw. ustawowych wakacji kredytowych. Bez nich wiele osób, które zaciągnęły kredyty hipoteczne w ostatnich latach, nie poradziłoby sobie ze spłatą rat. Tu, podobnie jak w przypadku kredytów nowo udzielanych, raty wzrosły bowiem mniej więcej 2-krotnie. Jednak dzięki wakacjom kredytowym wydatki na raty w 2022 r. wyniosły mniej więcej tyle samo co w 2021 r. Gdyby wakacji kredytowych nie było, to część kredytobiorców byłaby zmuszona szybko sprzedać mieszkanie, aby uwolnić się od wysokich rat. Jednak taka masowa wyprzedaż mieszkań z pewnością spowodowała by ogromny spadek cen. Kupujących jest bowiem niewielu.

Prognozy dla rynku mieszkaniowego na 2023 r.

Na początku 2023 r. sytuacja na rynku będzie zbliżona do tego co dzieje się obecnie. Wartość udzielanych kredytów hipotecznych będzie bardzo niska, a więc i sprzedaż mieszkań będzie niewielka. Bez zmiany polityki NBP w zakresie stóp procentowych ceny mieszkań z dużym prawdopodobieństwem nadal będą spadały.

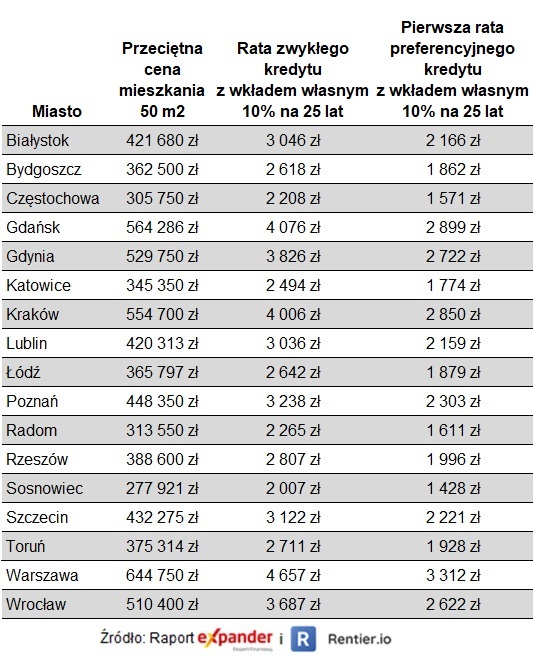

W ciągu roku sytuacja powoli może jednak zacząć się zmieniać. Kluczowe elementy, które mogą do tego doprowadzić, to program „Pierwsze mieszkanie” i zmniejszenie przez KNF bufora dla kredytów z oprocentowaniem stałym. Pierwszy element, to preferencyjne kredyty, których oprocentowanie przez 10 lat ma wynosić tylko 2%. To spowoduje znaczący spadek rat kredytów zaciąganych na pierwsze w życiu mieszkanie. Początkowe raty kredytu na 25 lat spadną o ok. 29%. Przy kwocie 300 000 zł rata spadnie z 2 407 zł (rata stała przy oproc. 8,46%) do 1 711 zł (pierwsza z rat malejących, kolejne będą nieco niższe).

fot. mat. prasowe

Wysokość rat kredytów w programie „Pierwsze mieszkanie”

Przy kwocie 300 000 zł rata spadnie z 2 407 zł (rata stała przy oproc. 8,46%) do 1 711 zł (pierwsza z rat malejących, kolejne będą nieco niższe).

Z kolei zmniejszenie bufora przez KNF podwyższy dostępną kwotę kredytów z oprocentowaniem stałym, czyli m. in. wspomnianych preferencyjnych kredytów. Obniżenie bufora z 5 pkt. proc. do 2,5 pkt. proc. podwyższy dostępną kwotę kredytu o ok. 18%. W praktyce będzie to oznaczało, że np. dla pary z 2 dzieci i dochodem 8000 zł netto dostępna kwota kredytu wzrośnie z 268 tys. zł do 317 tys. zł. Wciąż będzie ona jednak dużo niższa niż przed podwyżkami stóp procentowych, kiedy wynosiła 591 tys. zł.

Ceny mieszkań w IV kw. 2022 spadły, ale niewiele

Ceny mieszkań w IV kw. 2022 spadły, ale niewiele

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

narinea / 2023-01-12 18:52:55

Ludzie różnie mówią ale jak patrzę na wzrost cen wszystkiego w tym materiałów budowlanych to myślę że nie ma na co liczyć że będzie taniej, znajomi też rozglądają się za mieszkaniem na budowanym teraz osiedlu Panorama Reden bo to dobra lokalizacja

[ odpowiedz ] [ cytuj ]

![Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-w-Polsce-rosna-a-sprzedaz-spada-co-dalej-z-rynkiem-mieszkaniowym-267477-50x33crop.png "Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]") Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

{kind=link}

{kind=link}