Single nadal nie mają na własne mieszkanie. Bezpieczny Kredyt 2% zawodzi?

2023-11-13 06:56

Polskich singli nie stać na własne mieszkanie? © WavebreakmediaMicro - Fotolia.com

Przeczytaj także: Czy dostępność kredytów i ceny pozwolą na zakup mieszkania w 2024 roku?

Z tego tekstu dowiesz się m.in.:

- Jakie są główne wyzwania, z którymi mierzą się single marzący o własnym mieszkaniu?

- Jak duży odsetek osób w wieku 25-34 lata ciągle mieszka z rodzicami?

- Czy sytuacja singli na rynku mieszkaniowym może ulec poprawie?

W osiągnieciu tego celu ma pomóc „Bezpieczny Kredyt 2%”, czyli preferencyjny kredyt mieszkaniowy z dopłatą od państwa, który w lipcu tego roku pojawił się w ofercie banków.

Ten program jest adresowany do młodych ludzi, którzy kupują swoje pierwsze mieszkanie. Wielu jest na początku drogi zawodowej. Ponadto przyjezdni, którzy najmują mieszkanie, najczęściej nie mają szans na odłożenie pieniędzy na wkład własny, a nie jest on konieczny w przypadku „Bezpiecznego Kredytu 2% - przypomina ekspert portalu RynekPierwotny.pl Marek Wielgo.

I dodaje, że zwłaszcza najmujący mieszkania na zasadach rynkowych powinni rozważyć zamianę czynszu na ratę kredytową. Ze względu na budżetową dopłatę (w okresie 10 lat) oraz nietypową formułę spłaty, najem jest po prostu droższy od raty „Bezpiecznego Kredytu 2%”.

Marek Wielgo podkreśla, że odpowiednikiem czynszu, który trafia do kieszeni właściciela mieszkania są odsetki i prowizje, czyli zarobek banku. Rata kapitałowa buduje zaś majątek kredytobiorcy. Średnia kwota udzielonych do tej pory „Bezpiecznych Kredytów 2%” wynosi ok. 400 tys. zł. Przy założeniu, że spłata potrwa 25 lat, pierwsza rata wyniesie 2 tys. zł. Odsetki to tylko niespełna 700 zł! W największych miastach nie znajdzie się mieszkania z miesięcznym czynszem rynkowym w tej kwocie. Gdyby tego było mało, to przez całą dekadę spłaty preferencyjnego kredytu rata powinna maleć. Z drugiej strony niemal pewne jest, że w tym czasie czynsze najmu będą rosły.

Nic więc dziwnego, że po „Bezpieczny Kredyt 2%” od razu ustawiła się długa kolejka chętnych. Ministerstwo Rozwoju i Technologii podało, że w ciągu czterech miesięcy do banków zgłosiło się ponad 78 tys. chętnych. Przeszło 30,4 tys. szczęśliwców ma już w ręku pozytywną decyzję banku.

fot. mat. prasowe

Bezpieczne Kredyty 2%

W ciągu czterech miesięcy do banków zgłosiło się ponad 78 tys. chętnych

Jednak chęci to jedno, a możliwości – drugie. Żeby sięgnąć po kredyt, trzeba mieć zdolność kredytową. Byłoby najlepiej, gdyby umożliwiała ona zaciągnięcie maksymalnej kwoty kredytu, która w przypadku singielek i singli wynosi 500 tys. zł.

Z raportu przygotowanego przez ekspertów Metrohouse, Credipass i RynekPierwotny.pl wynika, musieliby zarabiać miesięcznie ponad 6 tys. zł netto. Ponadto można mieć maksymalnie 200 tys. zł wkładu własnego. Chodzi o to, że mając do dyspozycji 700 tys. zł nawet w największych metropoliach wybór mieszkań jest całkiem spory.

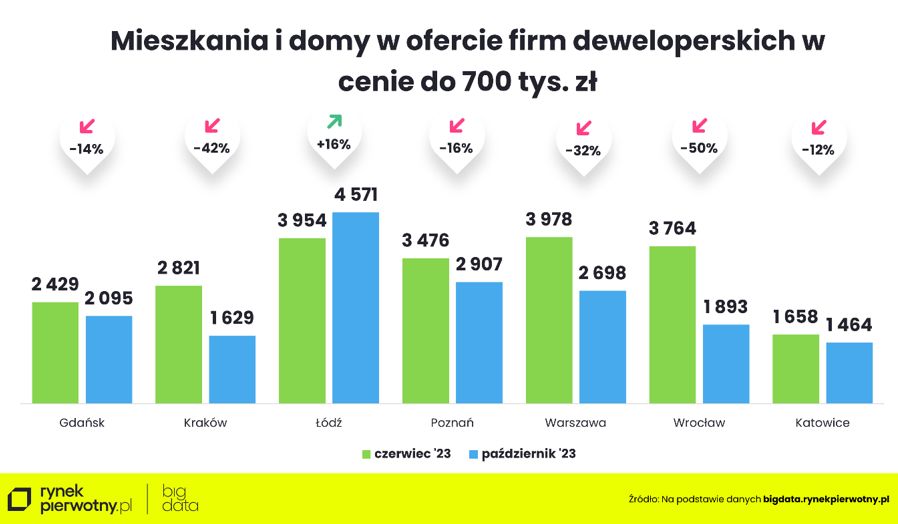

Z danych BIG DATA RynekPierwotny.pl wynika, że np. w Warszawie można przebierać w ofercie niemal 2,7 tys. mieszkań. Wśród nich jest najwięcej mieszkań dwupokojowych (ponad tysiąc ofert z ujawnioną ceną), choć można też znaleźć czteropokojowe. Problem w tym, że jeszcze cztery miesiące temu lokali w cenie do 700 tys. było blisko 4 tys., czyli o jedną trzecią więcej.

fot. mat. prasowe

Mieszkania i domy w ofercie firm deweloperskich do 700 tys. zł

W Warszawie można przebierać w ofercie niemal 2,7 tys. mieszkań

Odkąd w ofercie banków pojawił się „Bezpieczny Kredyt 2%”, ceny mieszkań ostro poszły bowiem w górę. I to nie tylko z powodu podwyżek stosowanych przez deweloperów, ale także z przyczyn od nich niezależnych, czyli rosnących cen działek i kosztów budowy. Np. we Wrocławiu jeszcze pod koniec czerwca w ofercie deweloperów było blisko 3,8 tys. mieszkań z ceną nieprzekraczającą 700 tys. zł. Obecnie jest ich aż o połowę mniej.

W dużo gorszej sytuacji są młodzi single i singielki, którzy nie mają oszczędności, a ich zdolność kredytowa uniemożliwia zaciągnięcie maksymalnej kwoty kredytu. Dysponując 400 tys. zł (średnia wartość „Bezpiecznego Kredytu 2%”) mogą wprawdzie kupić kawalerkę lub dwupokojowe mieszkanie, w którejś z największych metropolii. Jednak w większości z nich wybór jest niewielki (często na obrzeżach), a na dodatek kurczy się jeszcze szybciej niż oferta droższych lokali.

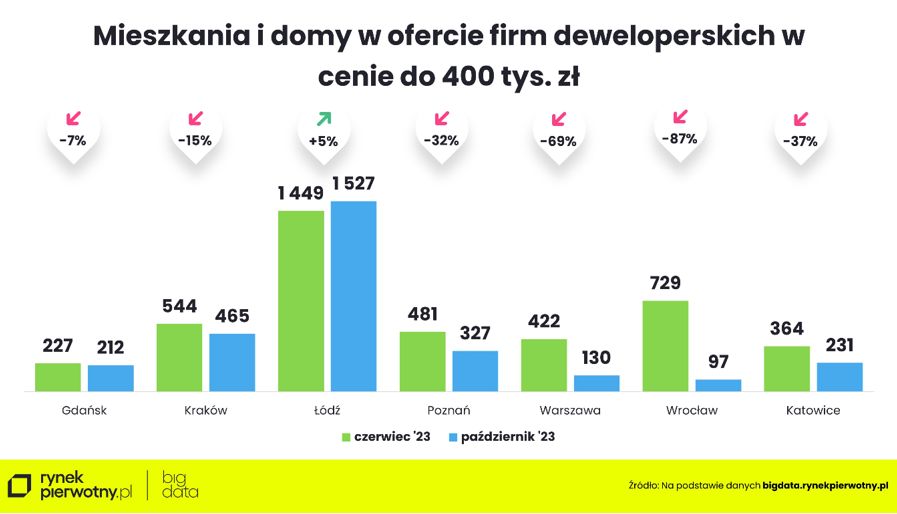

Na te najatrakcyjniejsze cenowo „polują” bowiem nie tylko beneficjenci rządowego programu. Z danych BIG DATA RynekPierwotny.pl wynika, że Łódź jest jedyną metropolią, w której oferta mieszkań deweloperskich w cenie do 400 tys. zł jest stosunkowo duża, a co ważniejsze, nawet nieco się zwiększyła w ciągu ostatnich czterech miesięcy. Pod koniec października w ofercie łódzkich deweloperów było ponad 1,5 tys. lokali do kupienia za średnią kwotę „Bezpiecznego Kredytu 2%”.

Na drugim biegunie jest Wrocław, gdzie jeszcze cztery miesiące temu kupujący mogli przebierać w ponad 700 ofertach mieszkań do 400 tys. zł. Pod koniec października było ich już tylko niespełna… 100, czyli aż o 87% mniej! Bardzo gwałtownie skurczył się wybór takich lokali także w Warszawie. Pod koniec czerwca w ofercie deweloperów były 422 mieszkania z ujawnioną ceną poniżej 400 tys. zł. Pod koniec września było ich o ponad dwie trzecie mniej.

fot. mat. prasowe

Mieszkania i domy w ofercie firm deweloperskich do 400 tys. zł

Pod koniec września w warszawskiej ofercie deweloperów było zaledwie 130 mieszkań z ujawnioną ceną poniżej 400 tys. zł.

W tej sytuacji dla wielu singielek i singli koniecznością może okazać się przeprowadzka, do którejś z miejscowości okalających największe miasta, gdzie mieszkania są tańsze średnio o 30-40%.

Jednak nawet jeśli własne mieszkanie jest tam na wyciągnięcie ręki, to cześć młodych świadomie wybierze najem w lokalizacji, w której zakup własnego lokum jest poza ich zasięgiem finansowym – mówi Marek Wielgo.

Jak pokazało ubiegłoroczne badanie użytkowników portalu GetHome.pl, dla całkiem sporego odsetka singielek i singli kluczowa jest lokalizacja. Chcą oni korzystać z atrakcji, które oferuje im miasto. Nie chcą zaś tracić czasu na długie dojazdy do pracy z jego odległych zakątków lub z miejscowości podmiejskich.

Dlatego, mimo niekorzystnej dla najmu kalkulacji kosztów, ekspert portalu RynekPierwotny.pl nie spodziewa się w największych metropoliach gwałtownego spadku popytu ze strony najemców. Tych ciągle przybywa także ze względu na migrację zarobkową. A dla młodych, którzy stawiają pierwsze kroki na rynku pracy, kredyty umożliwiające zakup pierwszego mieszkania są na razie niedostępne.

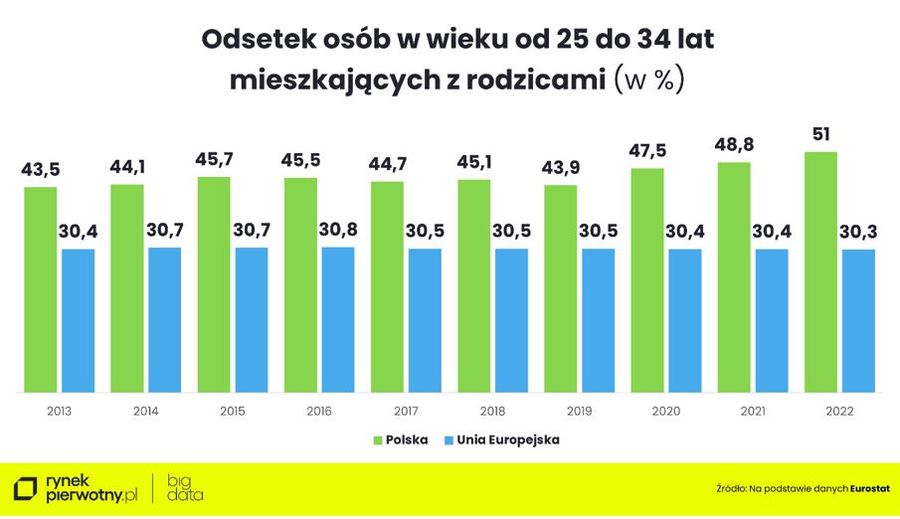

Marek Wielgo przyznaje, że dla znacznej części singli i singielek zakup mieszkania, a nawet najem na zasadach rynkowych, jest poza zasięgiem finansowym. Świadczy o tym bardzo wysoki odsetek „gniazdowników”, jak nazywani są młodzi dorośli w wieku od 25 do 34 lat, którzy mimo ukończenia studiów i znalezienia pracy wciąż mieszkają pod jednym dachem z rodzicami.

Według najnowszych danych Eurostatu, w 2022 r. odsetek „gniazdowników” wahał się w państwach członkowskich UE od mniej niż 5% w Danii, Finlandii i Szwecji do ponad 60% w Chorwacji. W naszym kraju wskaźnik wynosił 51%, a od 2005 r. wzrósł o blisko 15 pkt proc.!

O ile np. we Włoszech wysoki poziom „gniazdownictwa” jest determinowany przez uwarunkowania kulturowe. To u nas problemem jest niepewna sytuacja młodych na rynku pracy oraz wysokie w porównaniu do zarobków ceny zakupu i najmu mieszkań – komentuje Marek Wielgo.

fot. mat. prasowe

Odsetek osób w wieku 25-34 lata mieszkających z rodzicami

Rok 2019 przyniósł niewielką poprawę sytuacji polskich "gniazdowników"

Zwraca uwagę, że rok 2019 przyniósł niewielką poprawę sytuacji. Odsetek „gniazdowników„ spadł bowiem do poziomu niespełna 44%. Mogło to być efektem wzrostu dostępności mieszkań za sprawą tanich kredytów. Niestety, w kolejnych latach było już tylko coraz gorzej.

Główny powód to lawinowo rosnące cen mieszkań, a w ubiegłym roku także drastyczny spadek zdolności kredytowej potencjalnych nabywców mieszkań. Było to skutkiem podwyżek stóp procentowych przez Radę Polityki Pieniężnej oraz rekomendacji Komisji Nadzoru Finansowego (KNF), która nakazała bankom liczenie zdolności kredytowej przy oprocentowaniu powiększonym o 5 pkt proc. W tym roku dostępność kredytów wyraźnie się poprawiła, także za sprawą „Bezpiecznego Kredyt 2%”. Przestały też rosnąć czynsze. Jest więc szansa, że coraz więcej singli i singielek będzie mogło sobie pozwolić na mieszkaniową samodzielność.

Młodych Polaków nie stać na pierwsze mieszkanie

Młodych Polaków nie stać na pierwsze mieszkanie

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

Najnowsze w dziale Nieruchomości

-

Zalana fotowoltaika? Sprawdź, co robić i czy z instalacji PV można korzystać w czasie ulewnych deszczów i podtopień

-

Nowe zasady korzystania z balkonów i tarasów z punktu widzenia zarządcy nieruchomości

-

Wynajem czy sprzedaż mieszkania kupionego na kredyt? Sprawdzamy co bardziej się opłaca

-

Mikrotrendy na rynku nieruchomości - jak i gdzie przeprowadzają się Polacy?

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}